打开APP

7月11日以来,美股出现了一轮明显回调的走势,科技股领跌。

美时间7月24日,极具代表性的纳斯达克100指数隔夜跌3.59%,创2022年12月以来的最大日跌幅,波动率指数飙升;截至上周收盘,该指数当周下跌2.56%,两周累计回调6.54%,正在经历“极为糟糕的时刻”。(数据来源:Wind,截至2024.07.26)

于此同时,“明星科技巨头”股价大跌,以英伟达、谷歌、微软、Meta等万亿市值巨头为代表的美股科技公司在7月24日当天蒸发市值超过1.1万亿美元。(注:所述内容不构成个股推荐)

图片来源:Wind,截至2024.07.26,历史数据不预示未来

触发市场大幅下跌的主要因素是特斯拉等科技股龙头财报的利空,导致AI人工智能“泡沫论”等恐慌情绪的蔓延。(注:所述内容不构成个股推荐)

短期来看,最近市场降息预期再度升温,资金发生轮动,由大型科技公司流向小盘股、周期股等更加受益于降息和特朗普当选后政策取向的板块,科技板块回调压力明显加大。大选的不确定性以及经济下行压力加大都会使股指承压,VIX指数也从低位抬升,股市波动性加大。

美股,为何下跌?

7月以来,高歌猛进的美股波折不断。

从美国大选到美联储降息,从限制芯片贸易到微软系统故障,不确定因素陡然增多。而本周开始,美股二季报迎来了首个高峰,但多只个股业绩爆雷,再次加剧了震荡趋势。

美国时间7月24日,纳斯达克100隔夜跌3.59%。中盘股相对强势,标普500下跌2.27%,但是等权标普仅下跌1.17%。半导体指数SOXX大跌5.32%,从高位回撤了近15%。以英伟达、谷歌、微软、Meta等万亿市值巨头为代表的科技公司当天蒸发市值超过1.1万亿美元。(注:所述内容不构成个股推荐)

在新业务化为新盈利之前,科技股还需面对利润下滑的阵痛期。

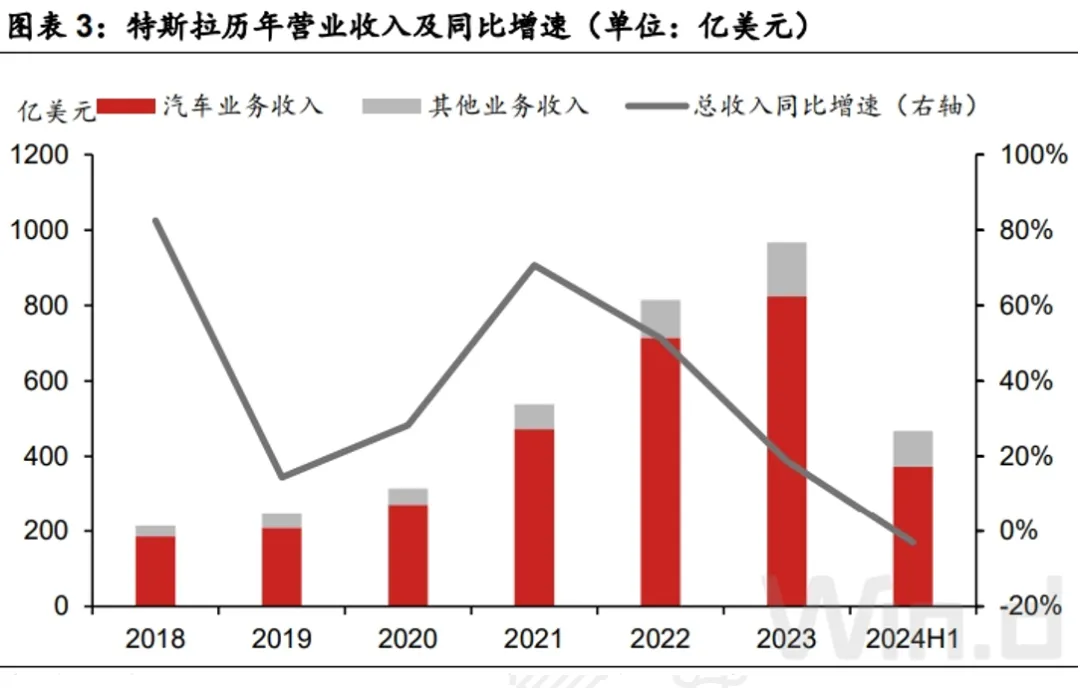

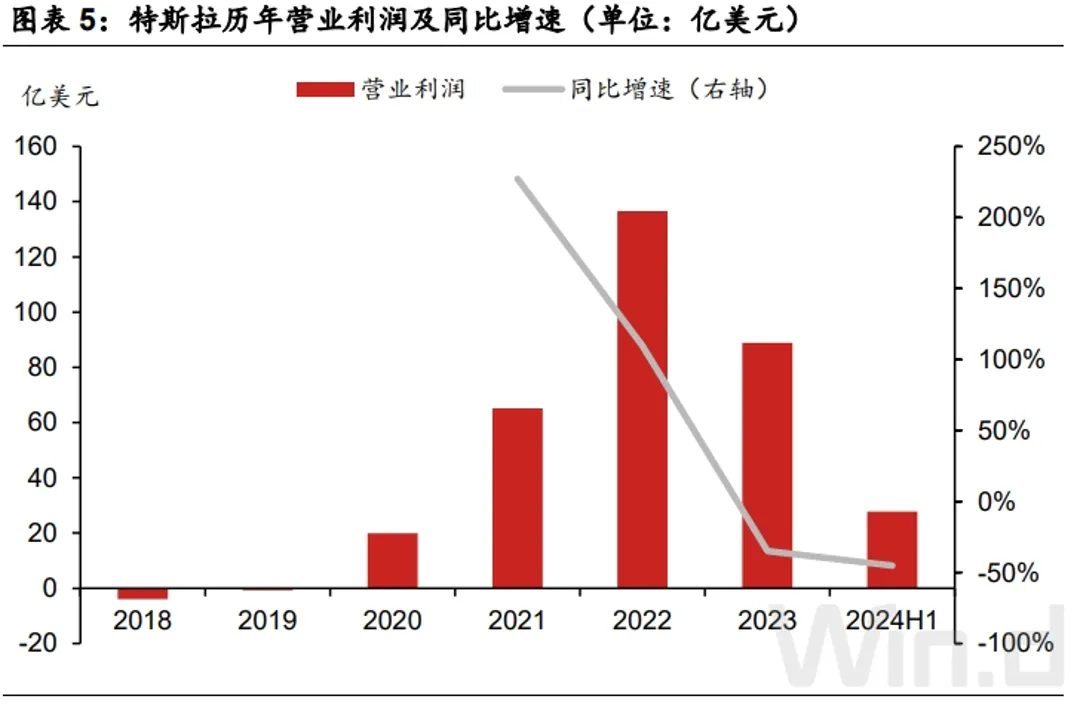

消息面上,特斯拉发布2024年二季度财报,公司第二财季营收超预期但每股收益不及预期,盘后股价暴跌约8%,公司在robotaxi方面的计划暂缓推出也使投资者感到失望;与此同时,全球快递业巨头联合包裹(UPS)也公布了2024年第二季度财报业绩,第二季度营收、利润均低于预期,公司股价一度暴跌近14%,创2008年10月以来最大盘中跌幅。(注:所述内容不构成个股推荐)

此外,美股下跌的原因还包括消化估值的交易调整需求。

美股在5月后加速上涨,主要来自于通胀和非农等经济数据回落导致降息预期的增强,并且整体4月的地缘事件逐步缓和,短期快速涨幅积累了市场拥挤度,标普500过去2个月涨近7%,纳斯达克100同期涨近10%,交易层面看短期有回调需求。

7月波动加剧的背后

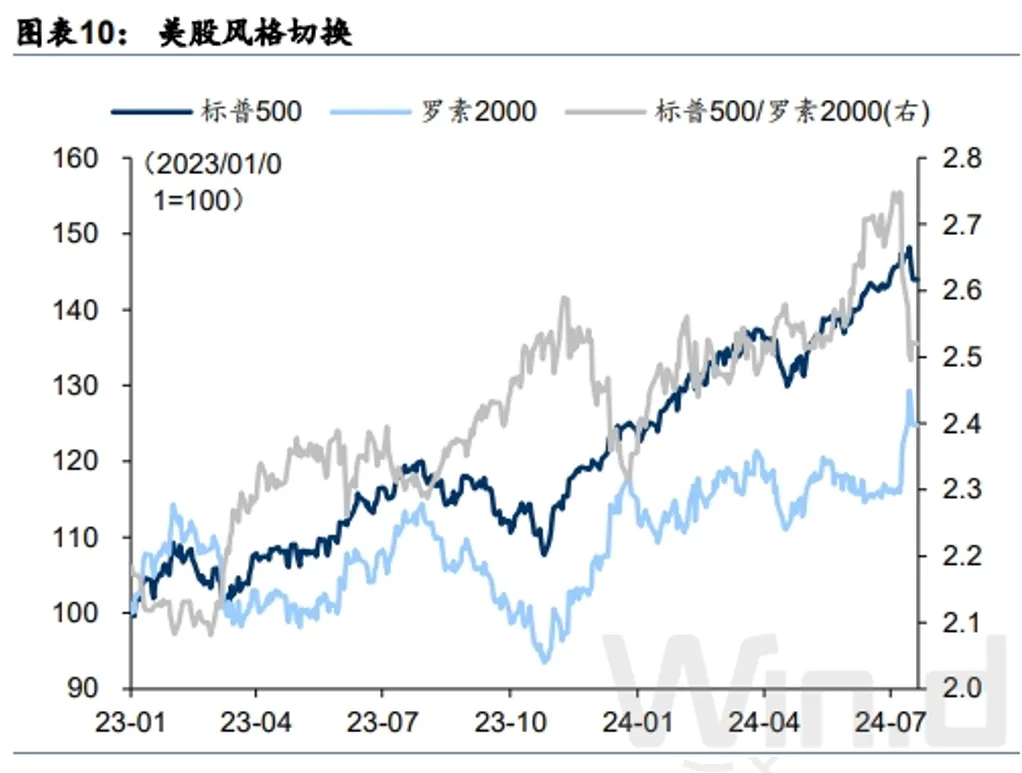

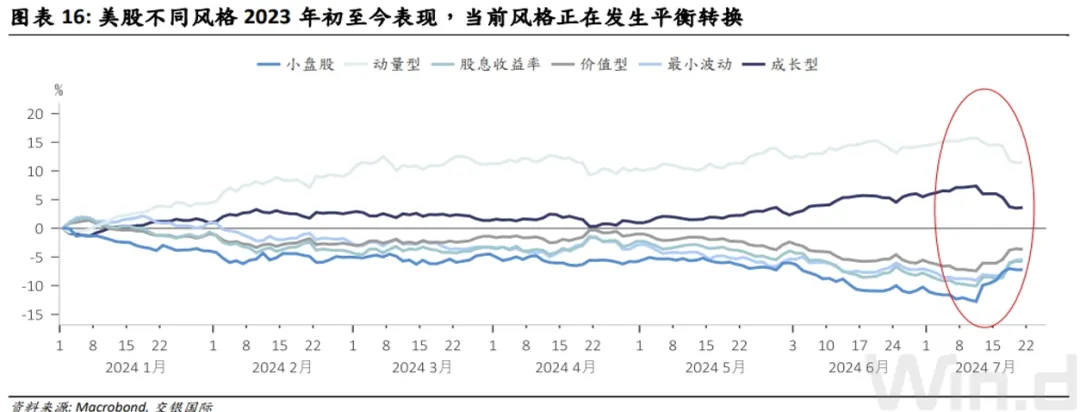

美股波动加大,罗素2000、道指涨幅居前,纳斯达克指数迎来调整。大盘科技向大盘价值、小盘股切换的现象从数据上来看是比较显著的。近期的调整逻辑小夏梳理如下:

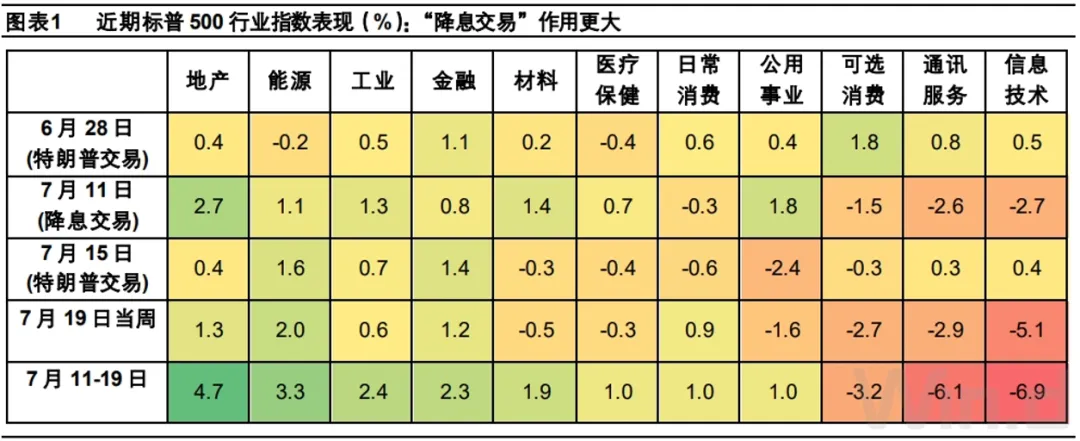

→ “降息交易”催化美股风格的切换。

7月11日以来,因美国CPI数据走弱,市场基本确信美联储9月首次降息,年内至少降息2次。

一方面,降息有望明显改善金融、地产等周期行业的经营环境,且对于杠杆率和融资成本更高的中小企业,降息更能起到“雪中送炭”的作用。

另一方面,此前美股大型科技企业对于降息推迟和美债利率上行表现出“免疫”,客观上体现了对于货币政策的“避险属性”。而更为确定的降息前景减弱了这类避险需求,进一步驱动资金离开大型科技股,“再配置”于周期和中小盘股。

→ “特朗普交易”进一步利好金融、地产、能源等股票,不过并未明显打压科技股

7月13日特朗普遇刺事件后,特朗普当选预期进一步上升,“特朗普交易”再起。

7月15日(特朗普遇刺后的首个交易日),美股板块表现与6月28日(特朗普在电视辩论中占优)基本如出一辙,即金融、地产、工业、能源等周期类股票表现积极,其他板块表现相对逊色。不过,在这两次交易时,信息技术和通讯服务板块仍保持小幅上涨,并未产生明显压力。

→ 近期科技股调整也离不开美国限制芯片贸易、微软“蓝屏”等事件催化

7月17日,据彭博报道,美国已通知盟友,如果东电电子(Tokyo Electron)、阿斯麦(ASML)等公司继续向中国提供先进半导体技术,美方将考虑采取最严厉的贸易限制措施。(注:所述内容不构成个股推荐)

该消息引发美股乃至全球芯片股下跌。当日,费城半导体指数下跌6.8%,其成分股中,阿斯麦下跌12.7%,应用材料、AMD、迈威尔科技、拉姆研究等均跌超10%。(注:所述内容不构成个股推荐)

7月19日,微软“蓝屏”事件波及全球。美国安全软件巨头CrowdStrike的软件更新问题引发所谓的“史上最大IT故障”,有关网络安全的担忧一定程度上加剧了科技股的调整。当日,CrowdStrike股价跌超11%,微软跌0.74%,英特尔、特斯拉、台积电、阿斯麦等均跌超3%。(注:所述内容不构成个股推荐)

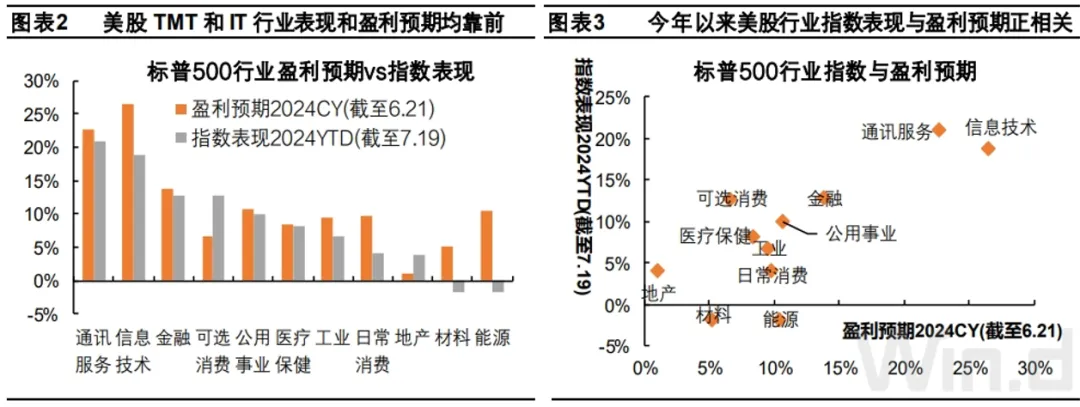

→ 近期美股科技股调整,是一次美股集中度过高的风险释放,但或还未至“AI 泡沫破裂”

首先,本轮AI行情“泡沫”特征不明显,行业指数表现与盈利预期相符。

本轮美股AI行情与2000年“互联网泡沫”有两方面重要区别:

一是,AI未像当年的“Web 1.0”那般快速渗透到各行各业,引发“创业潮”并助长经济泡沫; 二是,当前美国大型科技企业盈利能力较强,投资者对盈利也较为看重,与当时“以亏损为荣”的估值逻辑截然不同。

今年以来截至7月19日,标普500指数中通讯服务和信息技术指数涨幅均超过20%,据FactSet数据(截至6月21日)这两个行业最新的2024年盈利预期也是最高的。今年以来,美股行业指数表现与盈利预期表现基本吻合,体现了美股投资者以盈利为导向的估值逻辑。

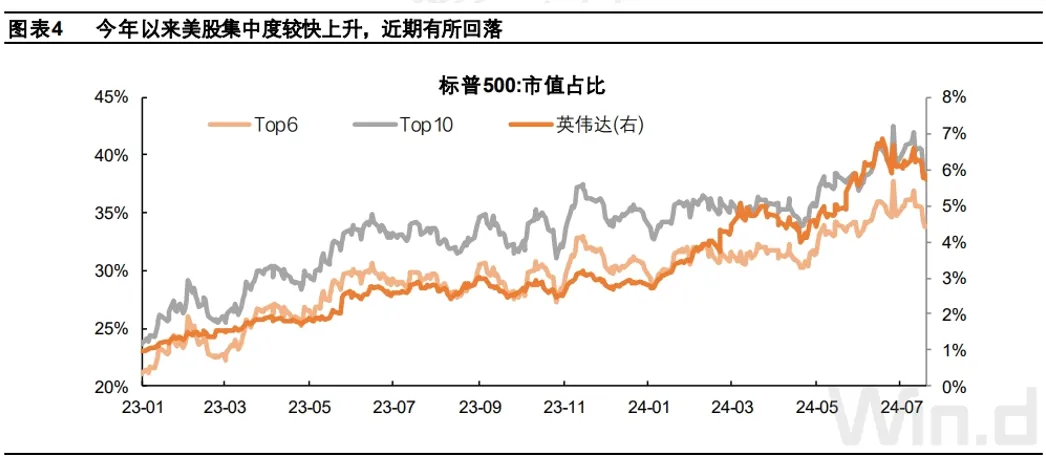

→ 其次,美股集中度过高虽有风险,但合理水平见仁见智。近期调整帮助释放了美股的集中度风险

今年以来截至7月10日,美股前六大公司(英伟达、微软、苹果、谷歌、亚马逊、Meta)在标普500指数中的市值占比,累计上升了6.8个百分点至36.9%,其中仅英伟达就贡献了3.8个百分点,其市值占比由2.8%上升至6.6%。在近期调整后,截至7月19日,英伟达和标普前六大公司市值占比分别下降了0.9和3.0个百分点。(注:所述内容不构成个股推荐)

事实上,美股集中度的“合理水平”很难界定,更多是大型科技企业“跑赢”大盘的客观体现。而且,就算集中度仍有下降的空间,也未必需要看到大型科技股下跌,仅需其他股票更快上涨即可,后者在美联储降息的环境中是有望实现的,而且也将是美股的上涨基础更为均衡,从而在持续性上也会得到相应加持。

美股、港股,后市怎么看? 短期波动略有加剧,风格再平衡 中长期依然有上升动能

特朗普交易与降息交易交织,利多美股。

短期来看,大选及降息时间表均有不确定性,市场可能偏震荡为主。市场抢跑特朗普交易和降息交易,美股风格再平衡,此前趋于避险和抱团的资金从大盘科技股,逐渐转移到上升势能更强的小盘股、成长股,尽管波动上升,但美股拥挤度有所改善。

中长期来看,随着特朗普交易和降息交易持续,美股依然具有较好的上升动能:

盈利端:特朗普减税、提振制造业等措施有望带来美股盈利前景的提升 估值端:降息周期的开启,利好估值回升。板块上,则利好当前处于估值、价格低位的周期板块,如能源、地产、金融、公用事业等板块。风格上,再平衡趋势下,小盘、价值风格有望回归

美股短期波动性上涨,降息后港股及新兴市场利好。

随着通胀数据降温,市场对于美联储降息预期增强。若美债利率下降,预计融资成本下降,将利好港股的科技股。同时受益于美股的溢出效应,资金从大盘科技股转向估值更低、性价比更高的新兴市场股票。

板块方面——

短期可关注受益于流动性宽松交易主题的互联网科技等流动性敏感、向上弹性较大的板块 中长期仍需密切关注港股市场围绕新质生产力上中下游作为投资策略的主线

跟踪标普500 (SPX.GI),标普500指数被广泛认为是唯一衡量美国大盘股市场的最好指标。该指数成份股包括了美国500家顶尖上市公司,占美国股市总市值约80%。根据Wind数据,标普500成分股主要分布在信息技术(41.7%)、金融(11.7%)、可选消费(11.5%)等行业,成分股较为综合,除了后续AI、半导体等分子端驱动,也会受到流动性改善等利好,可把握降息后大盘稳定时机,投资价值凸显。 跟踪恒生科技 (HSTECH.HI),恒生科技指数将会追踪经筛选后最大30间于香港上市的科技企业。恒生科技指数的选股范畴,主要涵盖与科技主题高度相关的香港上市公司,包括网络、金融科技、云端、电子商贸及数码业务。指数选股准则并会考虑合资格公司是否利用科技平台进行营运、研究发展开支占收入之比例及收入增长。经上述筛选后,市值最大的30只股票将被纳入成为指数成份股。根据恒生三级行业,该指数成分股主要分布在电子商贸及互联网服务(37.0%)、应用软件(11.7%)、汽车(9.6%)等高景气、高弹性、流动性敏感板块。

滑动查看完整提示: 文中所述内容均不构成个股推荐。 数据来源:Wind,华泰证券,交银国际,平安证券,野村国际证券,截至2024.7.25。 以上产品风险等级为R4(中高风险),以上基金属于股票基金,风险与收益高于混合基金、债券基金与货币市场基金。个股不作为推荐。指数表现不代表产品业绩,二级市场价格表现不代表净值业绩。 本基金为ETF基金,投资者投资于本基金面临跟踪误差控制未达约定目标、指数编制机构停止服务、成份券停牌等潜在风险、标的指数回报与股票市场平均回报偏离的风险、标的指数波动的风险、基金投资组合回报与标的指数回报偏离的风险、标的指数变更的风险、基金份额二级市场交易价格折溢价的风险、申购赎回清单差错风险、参考IOPV决策和IOPV计算错误的风险、退市风险、投资者申购赎回失败的风险、基金份额赎回对价的变现风险、衍生品投资风险等。 对于ETF联接基金,基金资产主要投资于目标ETF,在多数情况下将维持较高的目标ETF投资比例,基金净值可能会随目标ETF的净值波动而波动,目标ETF的相关风险可能直接或间接成为ETF联接基金的风险。ETF联接基金的特定风险还包括:跟踪偏离风险、与目标ETF业绩差异风险、指数编制机构停止服务风险、标的指数变更的风险、成份券停牌或违约的风险等。 上述ETF中有为境外证券投资的基金,主要投资于美国、香港证券市场中具有良好流动性的金融工具。除了需要承担与境内证券投资基金类似的市场波动风险等一般投资风险之外,上述基金还面临美国、香港市场风险等境外证券市场投资所面临的特别投资风险,包括境外市场股价波动较大的风险、汇率风险、港股通机制下交易日不连贯可能带来的风险等。T+0特别风险提示:跨境ETF实行T+0回转交易机制(即当日买入,在交收前可以于当日卖出),资金运作周期缩短,可能带来短期波动风险。 投资者在投资基金之前,请仔细阅读基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。基金主要投资于标的指数成份股及备选成份股,在股票基金中属于较高风险、较高收益的产品。 本资料不作为任何法律文件,观点仅供参考,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。市场有风险,入市需谨慎。

2024-07-30 20: 26

2024-07-30 20: 26

2024-07-30 19: 16

2024-07-30 16: 59

2024-07-30 16: 03

2024-07-30 16: 03