打开APP

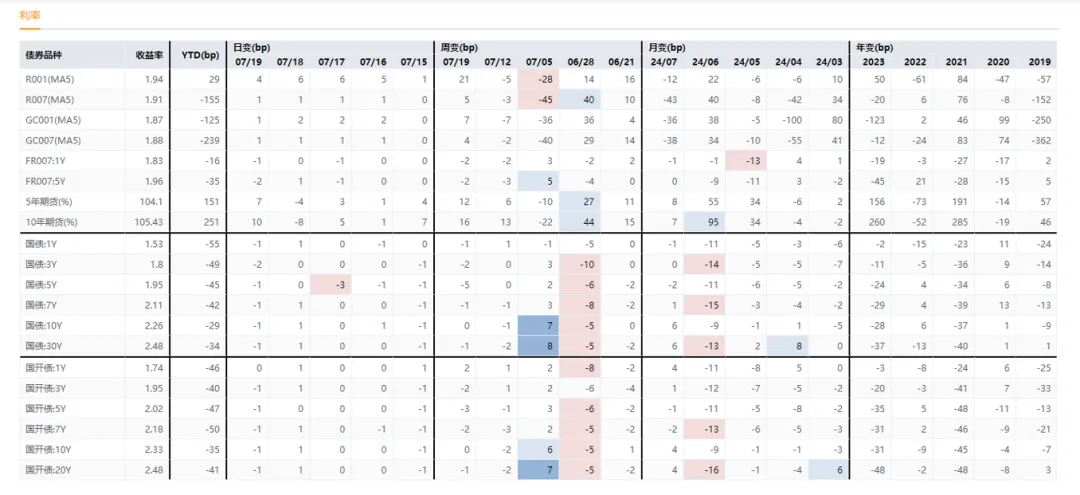

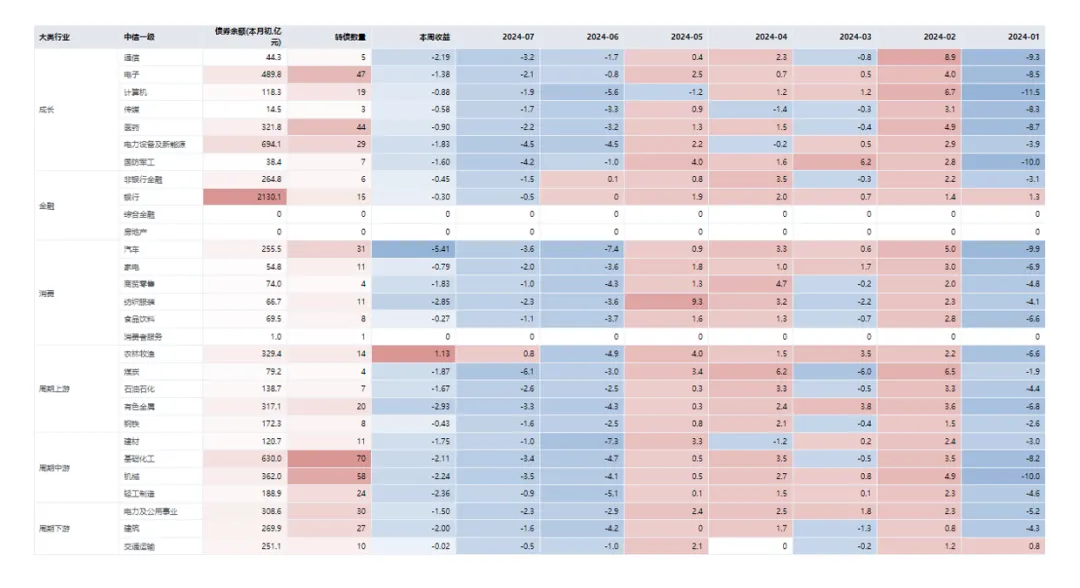

核心观点: 上周短端和长端收益率震荡,中端收益率下行,其中1Y国开上行2BP,3-7Y国开下行2-3BP,10Y持平。由于短端受到资金利率的制约、长端担心政策和央行的进一步操作,当周市场主要在中端利率发力,5年品种创收盘新低。 展望后市,市场或突破央行前期行动所隐含的收益率下限。形势比人强,基本面不断给央行施加压力,央行上周的超规模投放或许也隐含了央行困境转变,降息的可能性在明显增加。 策略信号方面,债基的久期中位数由2.42年降至2.38年,位于过去五年53%分位数。短期利率引导模型、长期利率引导模型、商品引导模型为看多,汇率引导模型为看空,自动驾驶模型推荐2.15Y的杠杆后久期。 截至7月12日,理财规模环比升2532亿至30.17万亿。 一、主要数据与事件 1、二季度GDP低于预期。 中国6月规模以上工业增加值同比增5.3%,预期增5%,前值增5.6%。 中国上半年固定资产投资同比增长3.9%,预期增3.9%,1-5月增4.0%。上半年房地产开发投资同比下降10.1%,前值降10.1% 6月社会消费品零售总额同比增长2%,预期4.0%,前值增3.7%。 中国第二季度GDP同比增长4.7%,预期增5.1%,一季度GDP增速为5.3%。二季度名义GDP同比4.0%,前值4.2%。 二季度GDP明显回落,季调环比仅0.7%,显著低于一季度的1.5%,名义增速也继续回落,除了之前拖累的地产行业,消费的超预期走弱也是原因之一,稳增长的压力进一步增大。 二、债券市场表现 上周短端和长端收益率震荡,中端收益率下行,其中1Y国开上行2BP,3-7Y国开下行2-3BP,10Y持平。 周一央行基本平续MLF,不过OMO投放1270亿,特朗普交易带动风险资产下跌,因此当日虽然资金面偏紧,但收益率小幅下行。 周二央行OMO巨额投放6740亿,超出市场预期,早上整体情绪较好,盘中因增发国债的传言,导致期货一度急挫,不过午后逐步修复。全天收益率震荡。 周三央行继续净投放2680亿,资金面转松,市场仍为震荡行情。 周四市场在三中全会信息公布之前保持谨慎,收益率小幅上行1BP。 周五税期扰动基本结束,三中全会闭幕没有超预期的内容,收益率小幅下行1BP。 图1:利率市场表现 图2:信用市场表现 三、转债市场 (一)市场表现 上周转债平价指数下跌0.8%,中证转债指数下跌1.2%。当周正股先跌后涨,主要受到特朗普交易、经济数据低于预期等影响。个券方面,广汇转债由于正股锁定面值退市,当周大幅下跌42.3%,也带动了当周低价债表现不佳。 行业方面,上周仅农林牧渔(+1.1%)上涨,汽车(-5.4%)、有色(-2.9%)、纺织服装(-2.9%)跌幅居前。 四、本周关注 1、周一(7月份LPR变化) 数据来源:wind,浙商基金,截至2024年7月21日 滑动查看完整风险提示

2024-08-01 17: 07

2024-08-01 17: 07

2024-08-01 17: 07

2024-08-01 17: 07

2024-08-01 17: 07

2024-08-01 14: 28