风险提示与免责申明:

打开APP

01

国内权益市场

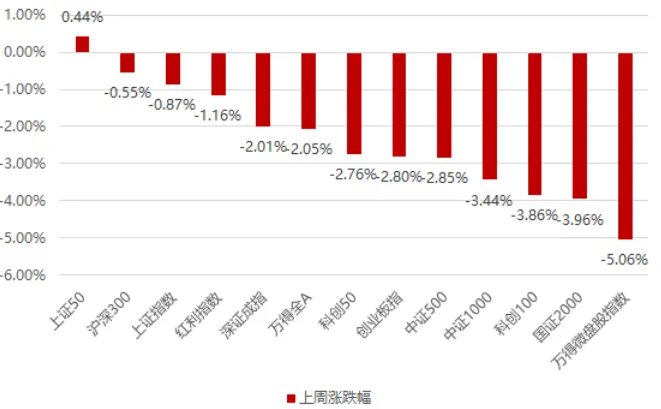

上周国内市场宽基指数多数收跌,仅上证50收红,由于中报季临近尾声,业绩雷正在逐步释放,使得市场风险偏好仍处于极低的水平,成交额维持在5000亿出头的地量水平,叠加8月底较多3年期公募基金到期面临赎回压力,使得相关持仓股提前被市场抛售,仅有的机会集中在通过以红利为代表的大盘价值股进行避险,此前较强的微小盘概念股则在基本面证伪背景下迎来较大调整;全周来看,上证50、沪深300、上证指数表现居前,万得微盘、国证2000和科创100跌幅居前。

02

香港、海外权益及商品市场

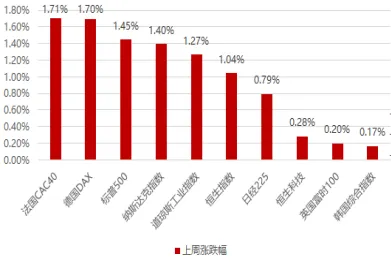

香港及海外市场全线收涨,鲍威尔发出迄今最明确的美联储9月份降息信号,并且强调劳动力市场降温,市场将此视为美联储将尽其所能避免经济明显放缓的信号,在此背景下美股三大股指为连续第二周上涨。欧洲股市创下3月以来最长连涨,受到美国即将降息的预期鼓舞。

美元指数下跌1.68%,连续第四周下跌,跌破101关口,刷新年内新低,叠加全球需求预期有所修复,贵金属和工业金属整体回暖,但欧佩克月报则下调今明两年全球原油需求增速预期, 因此原油价格继续下行,国内黑色系在专项债加快发行的背景下有所回暖。

03

权益市场展望及资产策略

权益资产策略(一):

从CPI-PPI剪刀差视角看:

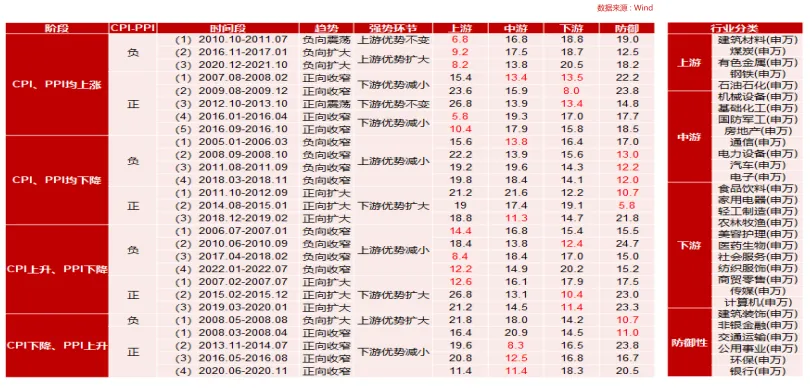

将申万三十个行业按照上游、中游、下游、防御这四个方向进行分组,然后按组进行历史回测:

(1)CPI、PPI均上涨阶段:如果CPI-PPI剪刀差为负,上游行业优势明显;如果剪刀差为正,下游占优,但是少数剪刀差收窄的阶段,上游会重新占优。

(2)CPI、PPI均下降阶段:防御板块显著占优,阶段性会有中游占优的情况。

(3)CPI上升、PPI下降阶段:剪刀差为负,上游占优;剪刀差为正,下游占优。

(4)CPI下降、PPI上升阶段:剪刀差为负,防御性板块占优;剪刀差为正,中游占优。

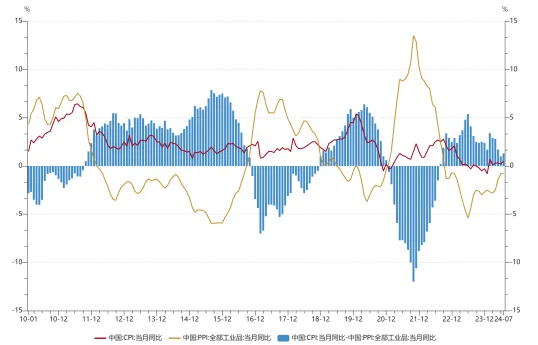

7月CPI、PPI剪刀差扩张至1.3%,在CPI、PPI均上升阶段,下游相对占优。

权益资产策略展望(二):

这周核心事件是市场广泛谈论三年前成立的百亿明星基金将在月底到期,市场担心赎回会造成重仓股的卖出压力,提前卖出相关重仓股导致成长股整体承压,另外中报季进入尾声,如期较多此前炒概念的微小盘公司基本面被证伪,促发了这种微小盘公司的大幅回撤,市场风险偏好整体维持低位,成交额维持在5000亿的低位,因此在资金缺乏的背景下A股显著弱海外市场,如果看不到成交额的显著放大,那么预计市场仍然将相对弱势的震荡;展望后市,尽管短期市场承压,但核心是资金面匮乏所致,中长期维度而言,欧洲率先进入降息通道,美联储9月降息是大概率事件,而美国降息阶段往往对应基本面出现一定程度的走弱,届时中美市场的对比情况是:美国市场在高位但基本面走弱,而我国是市场在低位且基本面在好转,全球的热钱有望在那时显著回流,而国内基本面方面,政治局会议表示政策要更加给力,后续有力的刺激政策可以期待,因此A股市场中长期在分子分母端均有较强支撑;近期市场的核心变化是流动性匮乏导致的被动下跌,红利交易和概念炒作仍然相对拥挤,而绩优的科技股却基本抹平了此前业绩预告的涨幅,随着中报密集期即将到来,很多概念公司的基本面已经被证伪,而这周是由于三年期基金赎回的压力导致市场仍在规避绩优成长股,预计随着这波压力在下周彻底释放,市场有望阶段性重回基本面定价,而此前因机构重仓而超跌的绩优科技股有显著的修复空间,风格上中长期从资金面和政策面上判断仍然预计大盘股优于小盘股,因此建议关注大盘科技成长股的现阶段优势。

风险提示与免责申明:

2024-08-28 21: 52

2024-08-28 21: 52

2024-08-28 21: 51

2024-08-28 21: 51

2024-08-28 21: 50

2024-08-28 21: 50