打开APP

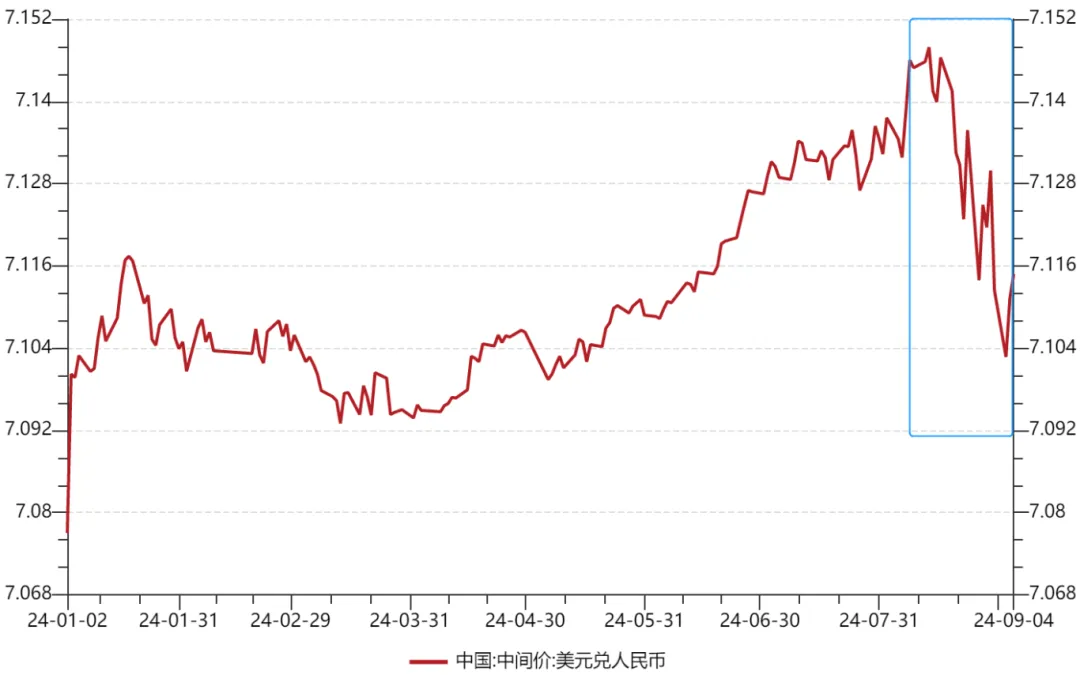

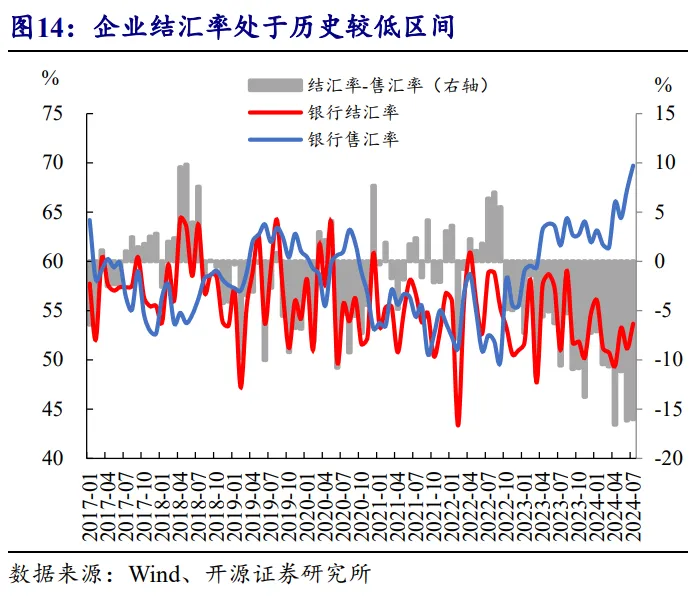

在8月全球风云多变的资本市场中,有没有涨势喜人的“看点”?——答案当属人民币。 过去的一个月中,人民币兑美元整体表现强势,并迎来多个关键性时刻。8月29日当天,离岸 数据来源:Wind,数据区间:2024.01.02-2024.09.04,历史数据不预示未来,详细注释见文末 关于人民币汇率拉升对我们的投资有何影响,小夏在之前的文章→《全球资本市场巨震,人民币“狂飙”拉升,股市、债市怎么看?》中聊过,今天我们主要看看历经了8月的大涨后,人民币汇率还能否继续牛下去? 汇率“狂飙”究竟为何? 整个8月,人民币对美元即期汇率从7.2261反弹至7.0881,大涨1380个基点,单月升值1.9%。经过数日的升值,在岸人民币汇率已强于中间价超300点,这是2023年4月以来,即期汇率相对于中间价的最强水平(数据来源:Wind,截至2024.08.30)。这背后的“动力”主要有以下两方面—— → 其一,出口商结汇需求的释放可能是人民币汇率升值的重要原因。 近两年来,随着中美利差的拉大,中国企业结汇意愿偏低。根据卖方的测算,从2022年到今年7月,根据结汇率口径算下来的待结汇规模至少4200亿美元。随着美元利率的下行和人民币升值预期的升温,出口商结汇需求释放,按照这个月的交投,预计待结规模单月净消化约1000亿美元。 → 其二,尽管近几日美元指数有所反弹,但总体仍在偏低的水平,美元近期偏弱的表现也是促使人民币汇率预期变化的重要原因之一。 市场近期积极交易美联储可能开启的降息进程,一个结果就是美国国债利率的下行,而由于近期中国国债利率相对稳定,中美利差快速收窄。以10年中美国债利差为例,近期的水平大约维持在170个基点左右,7月份则大约为200个基点。 人民币升值对我们有何影响? 降低进口成本 对于依赖进口原材料或设备的企业,可以用更少的人民币,换取相同的外币金额,从而降低进口成本,提高利润空间。 对于居民来说,用人民币海淘美国的商品,也会变得更为便宜。我们打一个比方,假设一个商品卖1美元,之前约等于7.3元人民币。人民币升值到7.1元,就可以节省0.2元。随着进口商品变得更加便宜,消费者的购物倾向提升,促进消费。 中国资产吸引力提升 人民币汇率的上升,可能导致中国资产的吸引力增强,吸引更多的国际资本。这些钱可能会流入中国市场,比如股票、债券等,这将改善中国资本市场的流动性。 出口可能承压 有利也会有弊,人民币升值可能对中国的出口,产生一定压力。中国出口商品的价格,在国际市场上变得更高,可能会削弱一部分竞争力。对于依赖出口的企业而言,需要采取降措施对冲汇率风险,避免汇率对利润的侵蚀。 人民币还会继续升值吗? 短期来看,市场价升破7.1关口后结汇继续增多,市场供求转向利于人民币的方向,整体市场情绪也较为积极。 人民币能否继续走强或要看出口商结汇行为能否形成顺周期,目前结剩余敞口还是很大,不排除结汇需求继续释放而产生“踩踏”、进而推动汇率短期继续升值的可能。后续关注美国核心个人消费支出(PCE)物价指数。 核心PCE物价指数 衡量美国民间消费通胀的关键指标。 与基于一篮子固定商品的消费者物价指数(CPI)不同,核心PCE物价指数通过个人消费支出的变化来衡量通胀,它能够发现所有国内个人消费品价格的平均增长,反映由于价格变动使消费者购买替代产品的价格。 打个比方,就像是一个大型购物车的账单,它告诉我们所有人一共花了多少钱。核心PCE物价指数就是衡量一个国家或者地区的居民,购买商品和服务花费的总和。 PCE物价指数的覆盖范围比CPI更广。 对于更长期的人民币汇率走势,依然与海外环境高度相关,一方面取决于中国经济预期的修复和利率的走向,另一方面则更取决于海外经济金融形势的变化。 风险提示

2024-09-04 19: 51

2024-09-04 19: 51

2024-09-04 19: 51

2024-09-04 18: 02

2024-09-04 18: 02

2024-09-04 18: 02