打开APP

延迟退休真的来了。

全国人大常务委员会关于实施渐进式延迟法定退休年龄的决定正式发布。这一政策在酝酿多年之后,进入到了加速推进的阶段。可以说,重大的转折点已经到来了。

作为万千打工大军中的一员,小夏今天想和大家一起盘盘,如果延迟退休一定会来,除了“闻者心痛”之外,我们究竟能做点什么,让老年生活体面、自由一些呢?

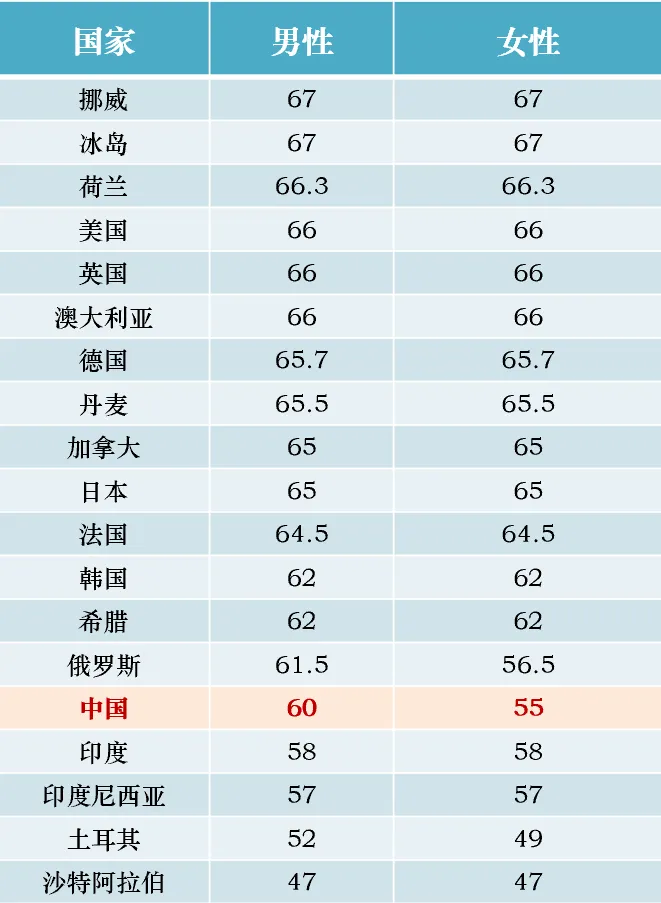

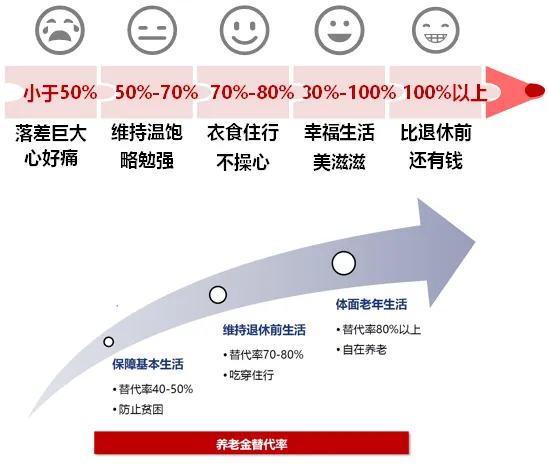

去年,“延迟退休”冲进大众视野里的时候引发了不小的争议。打工人深感自己距离退休又双叒叕远了一步,而养老焦虑却更近了一步。 在展开讨论之前,我们不妨做下横向对比,看看在退休年龄这个问题上,咱们到底处在什么“水位”。 数据来源:OECD,世界银行,数据截至2020年 其实不难看出,老龄化社会加深这一现象在世界范围内都是各国要面临的问题,而延迟退休年龄也是各国应对人口老龄化的普遍做法。 意大利、丹麦、澳大利亚等国家将退休年龄和平均寿命挂钩,根据平均预期寿命的变化自动调整退休年龄。 法国等国家选择逐年提高,每年或每几年将退休年龄提高几个月,直到达到新的目标退休年龄。 美国等国家则引入“弹性退休”制度,这一制度常常与激励惩罚机制并行,提前退休降低养老金收益,延后退休则增加养老金收益。 在人口预期寿命延长,人口增长持续放缓的当下,延迟退休成了我们绕不过去的路。 但当代打工者,总有一批精神状态超前的人,演化出一套自己的化解之法。 当我们还在苦恼延迟退休何时落地的时候,一批超前的打工人已经琢磨出“局部退休”之法了。 不花存款,靠利息负担一部分生活成本,把利息当做自己的退休金,实现小范围金钱自由的一种方式。 “局部退休”的概念进入大众视野,是因为今年上海一位中奖百万的00后女生,裸辞后依靠存款利息生活,同时也通过自由职业赚取收入。 既然退休遥遥无期,那就把退休的门槛降低,小小退休,拿捏~ 可是,现实真的如网络热梗里那样“丰满”吗?存款利率下台阶一降再降的当下,如果靠利息生活,到底够不够呢? 咱们以2%的存款利率来算,如果目前手里有10万的存款,每个月可以领到的利息是167元,很显然,这个收息水平是不足够覆盖咱们的日常开销。 如果想要靠收息实现相对自由,究竟需要多少存款呢? 咱们还是以2%的利率来计算,200万的存款可以达到月利息3333元的水平,覆盖小城市的生活成本基本够花。 但是如果想单单只靠收息实现“提前退休”,且不说要有足够多的存款,“退休”之后的用度可不仅只有吃饭这一项日常开销,为生病医疗、其他意外准备的备用金也是一笔不小的费用。 这样看起来,“局部退休”更像是当代搬砖人的一种精神胜利法,在忙碌的生活中给自己找点乐子,少点“班味”的念想。 那言归正传,想要体面养老、提前退休,我们到底需要攒够多少钱? 我们用“养老金替代率”作为客观度量,用养老金除以退休前的工资计算得出一个比率。 替代率在80%以上,可以安享晚年有个体面的退休生活;70%-80%之间可以基本和退休前持平;如果是50%-70%之间的话,只能维持温饱勉强生活。 我们目前的替代率在什么水平?截至到21年底,我国基本养老金替代率只有40.18%,逐年走低之后,目前已经低于国际劳工组织发布的养老金替代率的警戒线。 既然养老金不能完全“靠得住”,那我们要为自己准备多少钱呢? 国际知名投资管理机构提出过一条“退休储蓄黄金法则” 退休储蓄黄金法则: 如果从25岁开始,每年从收入中拿出19%用于储蓄为养老做准备,一直存到62岁的理想退休年龄,就可以达到存够9倍退休时年收入的目标。 在这个渐进储蓄的过程中,还有一些“里程碑”是需要达到的,比如: 在30岁的时候,建议存够相当于当时年薪1倍的储蓄用于养老; 40岁,存够4倍; 50岁时,存够6倍; 60岁时,存够9倍。 小夏看了看自己的荷包,要完美实现并非一件十分容易的事情。但它无疑给提前退休、实现养老自由提供了一种思路,也锚定了一个坐标。 实际上,这些比例、法则背后的共通点可能更值得关注—— 本金积累 该省省该花花,主业副业两手抓。养老规划的第一步是先把本金的积累重视起来。 咱们做理财都知道“复利”的威力,本金越多,积累的收益当然也会更可观。 本金增值 有一句话叫“你不理财,财不理你”,光把钱存起来放着,时间的流逝再叠加通胀的威力,会让资金自动缩水。 在资金积累的过程中,如何让“钱生钱”呢?这就需要合理的投资来获得被动收入,让资产细水长流。近两年推出的个人养老金制度可以说是实现了对养老金的有效补充,不仅增加了养老保障,也为我们的投资提供了多一种选择。 林林总总说了那么多,不是为了给大家增添焦虑,既然延迟退休避无可避,不如早早为自己做打算,给提前或者准时离开“牛马”生活攒一些底气。 最后给大家分享小夏的“四投”之法,希望能为大家的养老之路添砖加瓦—— 长钱长投 如果预期寿命85岁,从25岁开始投资,60年中会经历多次牛熊。养老投资是一项时间跨度长达二三十年的超长期投资,需要“锻炼”心态,培养长期持有的习惯,时间可以大大熨平波动。 年轻早投 资产长期增值的核心是运用好时间的“复利效应”,以同样的养老需求资金、投资年化收益率来计算,开始投资得越早,所需的成本越少。 坚持定投 积少成多是定投的特点,可以帮助个人尽可能减少对生活的影响下,把资金积累工作平摊到30-40年的工作生活中。 匹配智投 养老投资切忌盲目跟风追求高收益,厘清自己的风险水平和投资目标是第一要务,而后再聚焦在产品风险控制能力、稳健性相对较高的头部公司。 风险提示:1.本资料观点仅供参考,不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。2.投资者在投资基金之前,请仔细阅读基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。3.基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。管理人不保证盈利,也不保证最低收益。4.投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,入市须谨慎。

2024-09-13 18: 46

2024-09-13 18: 46

2024-09-13 18: 46

2024-09-13 16: 23

2024-09-13 16: 23

2024-09-13 16: 23