打开APP

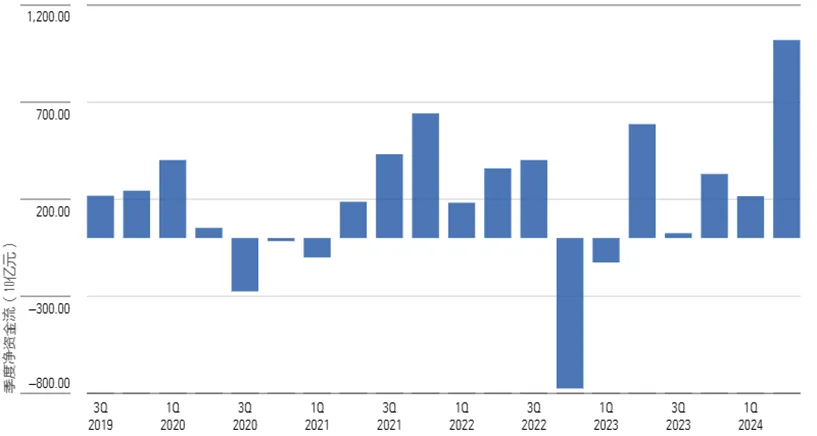

近几个月来,市场避险情绪再度升温,大量的资金涌入国债市场,推动国债价格急剧飙升,国债收益率持续处于历史低位。在2024 年第二季度,国内债券基金实现了超过 1 万亿元人民币的净流入,远远超过了过去五年中任何一个季度的流入量(详见图表1)。本报告将分析这一激增现象所带来的影响,并探讨海内外基金经理对中国债券市场火热态势的应对方式。

图表1:中国债券基金的净流入激增

数据来源:晨星Direct

截至日期:2024年6月30日

01 中国债券市场为何持续火热?

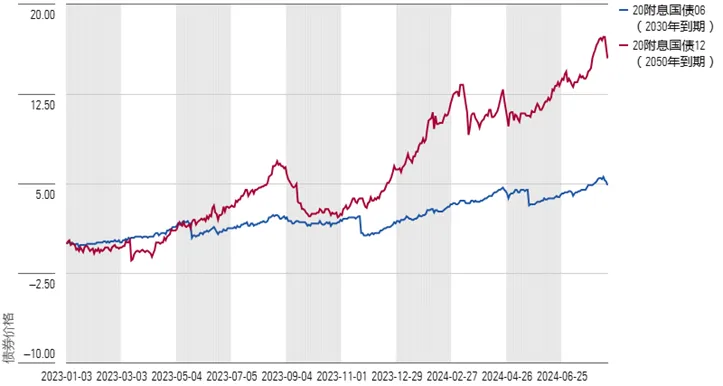

与大多数发达市场央行及亚洲其他央行有所不同,中国人民银行近年来一直维持较为宽松的货币政策,旨在重振经济活力。然而,今年以来房地产行业的持续动荡、消费者信心的疲软以及地缘政治的紧张局势,共同抑制了投资者的风险偏好,叠加对降息的预期,使得市场对债券的配置需求极为旺盛,国债收益率不断创下历史新低——10 年期国债收益率在8 月初曾跌至2.1%。尤其是对利率变动更为敏感的长期债券而言,其价格上涨幅度更为显著。如图表 2 所示,2050 年到期的国债自 2023 年以来累计价格涨幅超过了 15%,而 2030 年到期的国债价格则上涨了约 5%。

图表2:中国国债价格持续上涨

数据来源:晨星Direct

截至日期:2024年8月12日

02 尽管收益率较低,中国人民币债券仍为亚洲表现最佳的债券之一

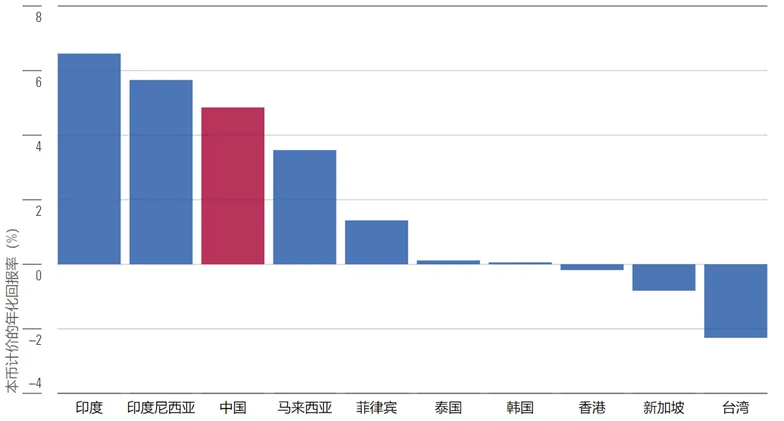

除大幅上涨的国债以外,国内债券市场还涵盖了由其他主体(如地方政府和政策性银行等)发行的以人民币计价的债券。以Markit iBoxx ALBI中国在岸指数(Markit iBoxx ALBI China Onshore Index)为代表,截至 2024 年 7月 31日,中国在岸人民币债券在过去三年的年化回报率接近 5%,仅次于印度本币债券的 6.5%和印度尼西亚本币债券的5.7%,如图表3所示。

考虑到中国普遍较低的债券收益率,这一回报率表现尤为显著。例如,2023 年底,中国10 年期国债的收益率仅为 2.6%,而印度为 7.2%,印度尼西亚为 6.5%。这一比较表明,债券价格的上涨是该期间中国债券总回报的主要贡献因素。

图表3:亚洲本币债券指数的三年期滚动回报

(Markit iBoxx ALBI)

数据来源:晨星 Direct

截至日期:2024/07/31

03 海外基金经理的应对之策

虽然中国国债价格大幅飙升,但其收益率已降至历史低点,这给海外投资于中国债券市场的基金经理带来了考验。海外的中国债券基金通常投资于三个主要领域:

中国在岸债券,主要包括国债、地方政府债和政策性银行债;

中国离岸债券,通常为中资企业或准主权机构在海外发行的美元债券;

“点心债券”,即在中国离岸市场发行的以人民币计价的债券,其中香港是最大的点心债市场。

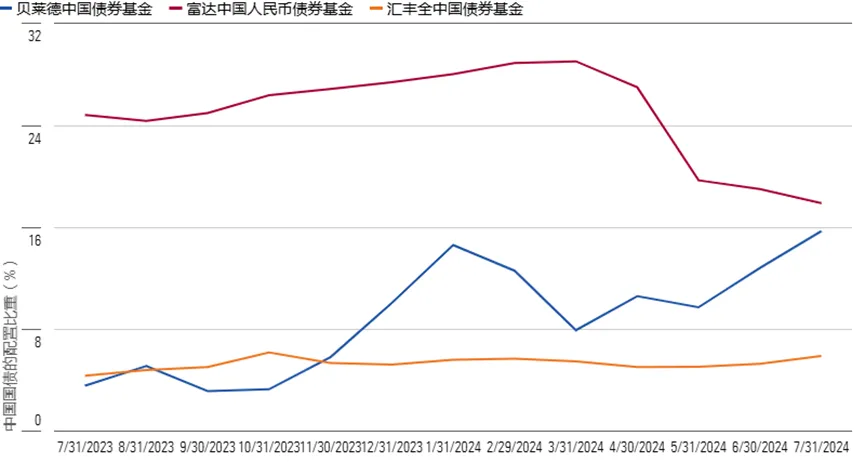

海外的中国债券基金对这三个市场的配置比例各不相同,它们对中国国债的持仓比例也各不相同。这种差异在图表 4 中清晰可见,该图表展示了海外获得晨星分析师评级的中国债券基金对中国国债的配置变化。

图表4:获晨星分析师评级的海外中国债券基金在中国国债配置上的差异

数据来源:晨星 Direct

截至日期:2024/07/31

贝莱德中国债券基金(BGF China Bond)是海外中国债券基金中规模最大的产品之一,截至 2024 年 7 月,其资产规模达 26 亿美元。鉴于对经济增长的担忧以及政府可能提供额外政策支持的预期,该基金在 2023 年下半年逐渐增加了对国债的配置比例,从而拉长了组合久期。2024 年一季度,由于通胀暂时上扬,该团队秉持谨慎态度,策略性地减少了部分敞口。近期,尽管该团队留意到中国央行最近采取措施为债券市场降温,但仍再次加大了国债的配置力度。他们认为,由于房地产行业持续面临挑战、消费低迷以及一些工业部门供给过剩,利率将在更长时间内维持在较低水平。截至 2024 年7月,该组合的中国国债仓位为 16%,较一年前约4% 的仓位有了显著提升。

富达中国人民币债券基金(Fidelity China RMB Bond)对中国国债的投资操作则有所不同。该基金自2023 年 7 月起将中国国债的配置比重从 25% 增加到 2024 年 3 月的近 30%,但随后在 2024 年 7 月将其下调至 18%。尽管基金经理基于通缩趋势和宽松的货币环境而对中国利率长期保持乐观,但他们认为短期仍面临挑战。这些挑战包括收益率曲线长端可能出现更高的政府债券供应,以及央行最近关于长期债券收益率过低的提示。因此,该团队降低了对在岸债券(包括中国国债)的敞口。在短期内,该团队倾向于采取较为保守的久期策略。

相比之下,汇丰全中国债券基金(HSBC All China Bond)对中国国债的配置一直较低,截至 2024 年 7 月仅为 6%。该团队认为中国债券的价格处于被高估的状态。尽管由于经济的温和和通胀疲软,该团队对久期仍持乐观态度,但他们更倾向于通过离岸人民币债券市场发行的公司债券来参与中国利率,组合中约 60% 的资产配置于此类债券。展望未来,该团队预期,在人民币国际化进程不断推进以及中国收益率相对于全球市场较低的背景下,此类债券(点心债券)的发行将继续保持活跃。

04 国内债券基金经理的应对之略

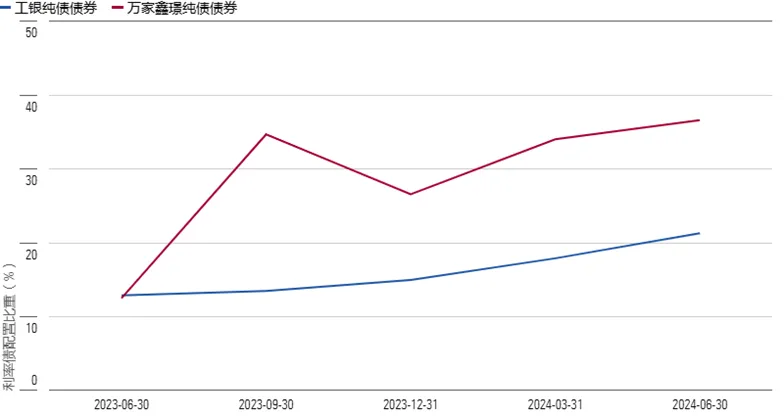

在国内,债券基金的投资对象主要是国债、金融债(包括政策性金融债和其它金融债)、企业债、中票和短融等。另外,国内也有部分债券基金可以有一小部分资金投资于股票市场,以及(或)可转债市场,通过这些权益类资产的投资来增强收益。我们以两只投资于国内纯债(不参与股票或转可转债投资)的基金为例,来观察不同基金经理在当前环境下的投资操作。在纯债基金的可投品种中,国债和政策性金融债对利率的变化较为敏感,是“利率债”的两种主要类型,我们可以通过基金对利率债的配置变化(见图表5),来观察基金经理对债券收益率下行的应对。

图表5:国内纯债基金利率债配置比重的变化

数据来源:晨星Direct

截至日期:2024年6月30日

工银纯债债券(000402)在去年下半年保持在15%以下的偏低利率债仓位,今年以来也采取了较为稳健的策略,在二季度债券资产短暂回调期小幅增加久期,提高利率债仓位在20%左右,在同类基金中仍较为保守。基金经理在基金中报中提到,展望2024年下半年,经济有望保持温和修复态势,在高质量发展整体基调下,通过强刺激政策推动增长的概率偏低,而经济的持续修复仍需货币政策配合,债券市场面临的宏观环境尚好。但短期而言,持续做好防范化解地方政府债务风险和房地产风险仍是重要目标,需要做好对地方化债政策落实情况和地产库存变化情况的密切跟踪,对可能出现的行业政策潜在变化及早应对。

万家鑫璟纯债债券(003327) 最近一年的利率债波段操作则较为灵活,其在去年三季度加仓利率债后于四季度进行了减仓,今年一季度重新增加了利率债配置,并在上半年保持在30%以上的较高配置比重。基金经理在基金中报中提到,展望2024年下半年,距离完成全年的经济增长目标仍有一定的压力,加强逆周期调节的政策诉求较为确定。从经济小周期的角度来看,当前仍处于经济复苏的早期阶段,债券市场的外部环境仍偏友好。虽然,当前债券收益率水平已经低于过去十年的低点,但是与相对应的未来潜在经济增速和通胀趋势,也并无特别大的估值压力。若经济没有特别强的向上动力,预计下半年债券市场仍将保持向好的格局。

05 投资者该何去何从?

虽然国内债券在过去几个月中带来了强劲的回报,但投资者应当保持谨慎,因为过去的回报未必具有可持续性。因此,避免仅仅基于过去的业绩表现做出投资决策是至关重要的一点。然而,庞大而多样化的中国债券市场所蕴含的机遇也不应被忽视。正如我们一贯所强调的,在选择基金时,投资者应尽可能选择投资经验较为丰富、投资能力较强的投资管理团队,同时该团队拥有可复制性强的投资流程以及稳健的风险管理实践。

晨星(中国)研究中心 吴粤宁

免责条款:©2024 Morningstar 保留所有权。此处提供的信息、数据、分析和观点未经任何监管机构审查或批准,不构成投资建议;截至撰写日期,仅供参考;可随时更改,恕不另行通知。本内容并非买卖任何特定证券的要约,也不保证其正确性、完整性或准确性。过往表现不保证未来结果。Morningstar 名称和标识是 Morningstar, Inc.的注册商标。这里的内容包含 Morningstar 的专有资料;未经Morningstar 事先书面同意,不得以任何方式复制、转载或以其他方式使用本文章的全部或部分内容。市场有风险,投资需谨慎。此资料、数据、观点仅供参考,不构成任何投资意见或建议。基金过往业绩不预示其未来表现,投资人应当认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。

2024-09-19 12: 53

2024-09-19 12: 53

2024-09-19 12: 53

2024-09-19 09: 23

2024-09-19 09: 23

2024-09-18 23: 26