打开APP

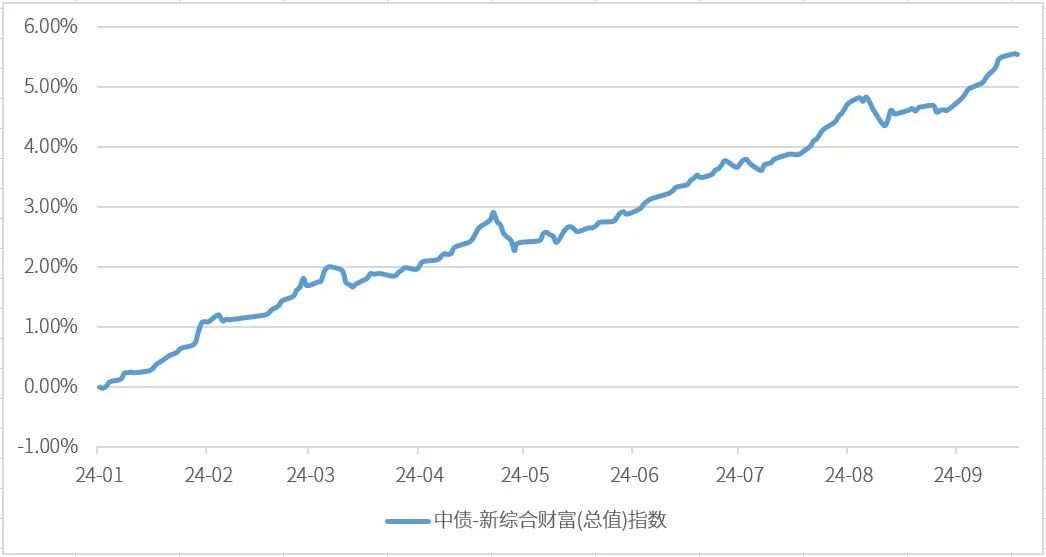

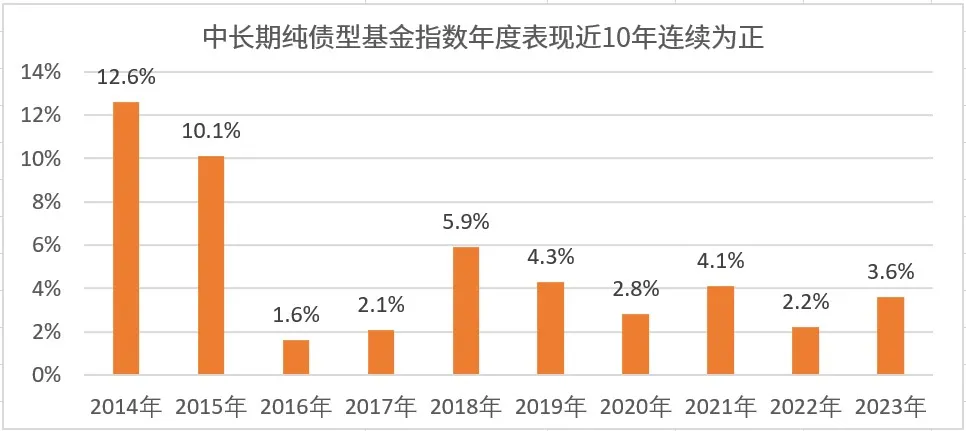

今年以来,债市总体表现相对较好。截至9月20日,反映境内人民币债券市场价格走势的中债-新综合财富(总值)指数涨幅达5.53%,受到了投资者的广泛关注。虽热债市看似“岁月静好”,但这一路走来并非“毫无波澜”。 从下面这张图可以看到,指数年初以来一路向上。但仔细观察后发现,今年的3月、4月、8月债市先后经历了多次回调,债券资产价格的下跌,从而导致不少债券基金净值也出现阶段性的回撤。 数据来源:Wind,统计区间2024年1月1日至2024年9月20日。指数过往业绩走势不代表未来表现,不代表投资建议。 那么如何理解债市的波动呢?首先,我们需要了解债券的收益来源。债券收益的主要来源有票息收益、资本利得两个方面。 债券主要收益来源:票息收益+资本利得 票息收益:顾名思义就是债券按照票面利率支付的利息所带来的收益,债券面值和票面利率都是固定不变的,实际获得的票息收益取决于持有期限的长短,因此具有相对稳定性和可预期性,也是债市投资的基础收益来源; 票息收益=债券面值*票面利率*持有期 资本利得:债券作为标准化资产,能够在二级市场上流通,债券的价格波动所产生的买卖价差即资本利得。作为资产交易中产生的一种收益形式,它受到多种因素的影响,具有不确定性,有相对较高的风险和收益潜力。 接下来我们来看看资本利得变化与债券价格波动的主要因素: 1 利率变动:当市场利率上升时,债券的吸引力下降,投资者更倾向于购买新发行的高利率债券,或导致旧债券的市场价格下跌。反之,当市场利率下降时,旧债券的吸引力上升,其市场价格上升。 例如,某债券面值为 1000 元,票面利率为 4%,投资者以 1000 元的价格买入。一段时间后,市场利率下降,该债券价格上涨至 1050 元后投资者卖出。投资者买入卖出的 50 元的价差就是资本利得。 2 信用风险:当债券发行人的信用状况变差时,投资者对其债券的信心减弱,可能导致债券价格下跌。反之,若发行人的信用状况改善,持有债券的风险降低,则债券价格上升,从而产生资本利得。 3 宏观经济形势和市场供需关系:供需关系影响价格。当债券供应增加或需求减少时,债券价格可能随之产生变化。资金充裕且投资者风险偏好降低的情况下,债券市场需求增加,债券价格可能上涨,带来资本利得。 今年以来债券市场的多次波动,就使得不少债券基金净值面临短期的调整。此时,不少投资者心生胆怯,不知该如何是好。 当然,我们如果根据债券基金的短期表现来推测其未来表现,往往是不客观的。如果拉长债券基金的持有期限,在大部分情况下,票息收益在组合收益中的贡献占比相对更高,短期市场利率波动带来的影响也相对更低。 作为投资组合中的“压舱石”,债券类资产短期可助力避险,长期回报颇丰。我们以中长期纯债型基金指数为例,回看近十年来的涨跌幅表现,其指数年度表现连续为正,可谓是投资中的“定海神针”。 数据来源:Wind,统计区间:2014年1月1日—2023年12月21日。指数过往业绩走势不代表未来表现,不代表投资建议。 在震荡行情下,债基凭借着相对较低的波动率与回撤表现,以及较出色的投资性价比,不失为现阶段的投资优选品种。此外,中长期利率下行趋势与我国经济高质量发展相辅相成,为债券资产带来收益增厚的更多机会,债市的长期表现还是非常值得期待的。

2024-09-24 14: 32

2024-09-24 14: 32

2024-09-24 14: 32

2024-09-24 14: 32

2024-09-24 14: 32

2024-09-24 14: 32