打开APP

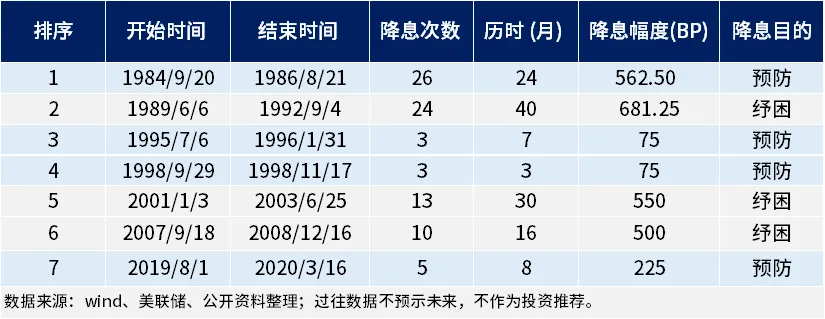

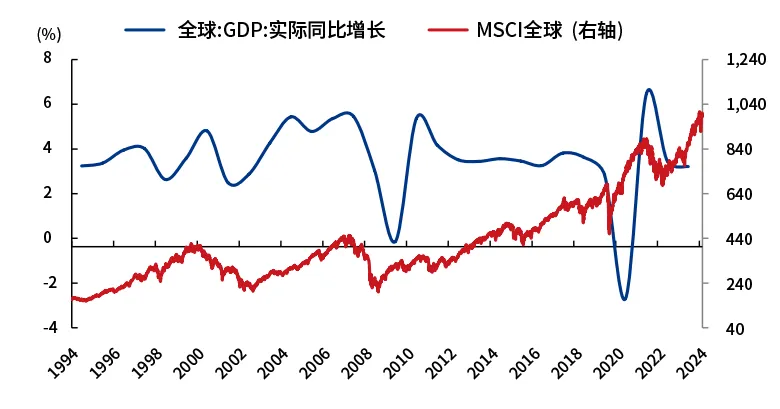

北京时间9月19日凌晨,美联储议息会议决定降息50bp,将联邦基金利率目标区间下调至4.75%-5%,是2022年3月启动加息周期后的首次降息。这意味着,美联储将进入降息周期。 历史上,美联储经历过多轮降息周期,本轮降息靴子落地,将对全球大类资产产生怎样的影响?降息周期如何进行资产配置?虽然历史数据不预示未来,但是以史鉴今,可以给大家提供一些思路。 复盘历史上,美联储降息进行了7次降息,按降息目的分,一类是预防性降息,在经济出现放缓迹象时,降息以预防经济衰退风险;另一类是纾困性降息,在经济陷入衰退或遭遇重大危机时,采取降息给予紧急补救。如果是预防性降息,一般降息幅度较小,持续时间较短;若是美国经济陷入衰退,为了帮助经济从衰退中恢复,一般降息幅度较大,持续时间也长。 根据公开资料来看,本次降息普遍观点更倾向于“预防式降息”。从降息力度看,本次降息50bp略超预期,反映美联储对实现通胀目标更有信心,并加大对就业目标的支持力度。美国经济下行压力增加,美联储将2024年美国GDP的预期增速从6月会议的2.1%下调至2%。制造业动能边际回落,美国8月ISM制造业PMI为47.2%,连续5个月收缩;8月新增制造业非农就业人数下降2.4万人。服务业温和扩张,支撑美国经济维持韧性。在美国经济没有明确证据进入实质性衰退前,美联储没有必要连续激进降息。 如果是“预防式降息”周期,各大类资产将会有什么样的表现? 海外市场 美股: 回顾往期市场表现,不同原因的降息,对权益资产的影响不一样。在预防性降息周期内,降息刺激经济,带动企业盈利预期上涨,无风险收益率下行。受多方面利好因素影响,降息显著提振美股。而在纾困性降息周期内,经济出现实质性衰退,降息虽为股市提供增量资金,但投资者风险偏好下行,企业盈利基本面受损,导致整体股价估值持续下行。 美债: 在近5轮降息周期中,美债有4次呈现牛市(1995年、2000年、2007年和 2019年),究其原因:一方面受市场对美联储降息预期影响,美国10年国债收益率提前反应出现下行;另一方面,降息前后,美国经济增速放缓压力较大,股债跷跷板效应下,美债收益率好于股市。 港股市场 浙商基金经理刘新正观点,从基本面而言,降息将减轻有美元负债敞口公司的财务压力,以港股金融公司尤甚,降息将带动利润表修复和恒生指数盈利上修。同时,从资金面而言,发达市场降息往往带动资金回流新兴市场,港股这种边缘市场受益尤甚。 从表格可以看出,七轮周期中,港股在降息后上涨概率较大,伴随着本次降息周期开启,港股市场或迎来利好。 具体板块来看,市场对科技板块和高股息板块的关注度相对更高。 从港股通资金流向来看,南向资金自6月以来,连续3个月净流入以资讯科技业为代表的科技板块;wind数据显示,2024年上半年恒生科技指数营业收入累计同比增长8.93%,延续改善态势;指数市盈率估值截至9月13日为20.76倍,位于2020年以来9.76%分位水平,估值上涨空间较大。 港股高股息策略具备一定优势:wind数据截至9月13日,恒生沪深港通AH溢价指数为149.14,处于2014年以来95%分位数的历史高分位水平,AH股溢价显著,港股的股息率对于A股具备较大优势,高股息板块的配置价值凸显。 A股 美联储降息释放流动性,为全球市场提供增量资金,对全球股市产生影响,对于A股来说,自2001年中国加入WTO,我国资本市场的开放进程也不断提速,美联储降息对A股的影响逐步增强。 2001年以后,A股与全球主要市场的走势保持一致。 全球经济增长和权益市场表现 Wind、公开资料整理,截至2024.6.28 具体来看,在降息周期内表现较好的板块: 总体来说,A股市场已经调整三年多,美联储降息会持续一段时间,在此背景下,关注A股可能迎来修复行情,更应该持续关注国内经济基本面,不做追涨杀跌式投资。 值得特别注意的是,每次经济环境变化的背景不尽相同,不要简单地基于历史数据判断后市表现,投资跨资产类别、跨国市场都存在一定的风险,受当地经济发展水平、行业周期等多重因素影响,普通投资者如果选择参与,应以长期投资作为目标,避免过重的投机。 ✦ 分享两条投资思路 ✦ 1.大类资产配置:无论是从全球配置的角度出发,还是从各类资产的当前投资价值出发,保持一定的纪律和框架、做好风险控制,多元化的大类资产配置或是应对当下不确定性的最优解。 浙商基金FOF团队以低波动、绝对收益为目标,搭建了风险为导向的全天候大类资产配置策略,根据市场情况配置A/美股、美债、黄金、商品、原油等全球范围内低相关性的资产,力争把握穿越周期、跟上长期上涨趋势。 注:具体持仓详见产品定期报告 2.关注港股:很多市场观点都提到了高股息策略,其特征是防守性较高且具备长期投资价值。浙商中华预期高股息引入预期股息率这一选股策略,避免以历史派息表现预测未来派息的弊端,最大程度捕捉潜在的派息机遇。 滑动查看完整风险提示

2024-09-26 15: 18

2024-09-26 15: 18

2024-09-26 15: 18

2024-09-26 15: 18

2024-09-26 15: 18

2024-09-26 15: 18