打开APP

宏观数据层面,近期出炉的PMI和规模以上工业企业利润数据延续弱势,但是节前一周交易的主线已经从“基本面不行”的“弱现实”转移到了“政策转向”的“强预期”。

我们理解政策转向的背景主要来自内外两方面:一是国内,就业和地产不断下滑带来的个人消费、地方政府和银行体系的压力不断加大;二是海外,美国大选、贸易摩擦以及中东地缘冲突等带来的不确定性在不断上升,国内有出台政策进行对冲的需要。

为何本次会出现历史上都比较罕见的短时剧烈的大类资产切换?一方面是因为宏观政策层面确实给出了超预期的信息,尤其是本次政策组合拳更多指向对居民资产负债表的修复,给予了投资者很强的信心;另一方面是经过近两年的调整,A股和港股的配置出清得比较充分,尤其是海外投资者和境内个人投资者的仓位可能已经到了历史极低水平;最后,新媒体时代,信息传播速度太快,资产价格容易很短时间内就充分甚至过度反映所有利好。

展望未来,我们认为政策底可能已经见到,但是基本面的底仍然需要等待,而目前大类资产的表现可能已经领先基本面。

未来股债走势如何?我们认为需要关注三点:1)增量财政政策的节奏和力度;2)银行理财的流向;3)高层会否对大涨的股市进行一定引导。其中第一点是最核心的影响要素。乐观情形下,10月决策层给出超预期的增量财政政策,那么风险资产上涨行情有望延续,债市调整压力仍存;中性情形下,增量财政政策仅符合预期,那么债市目前位置具备较好的配置价值,风险资产热度可能会短时回落;悲观情形下,增量政策财政政策不及预期,风险资产面临比较大的回调风险。我们目前认为,中性情形可能是大概率,建议在资产配置上做好灵活应对。

资金面

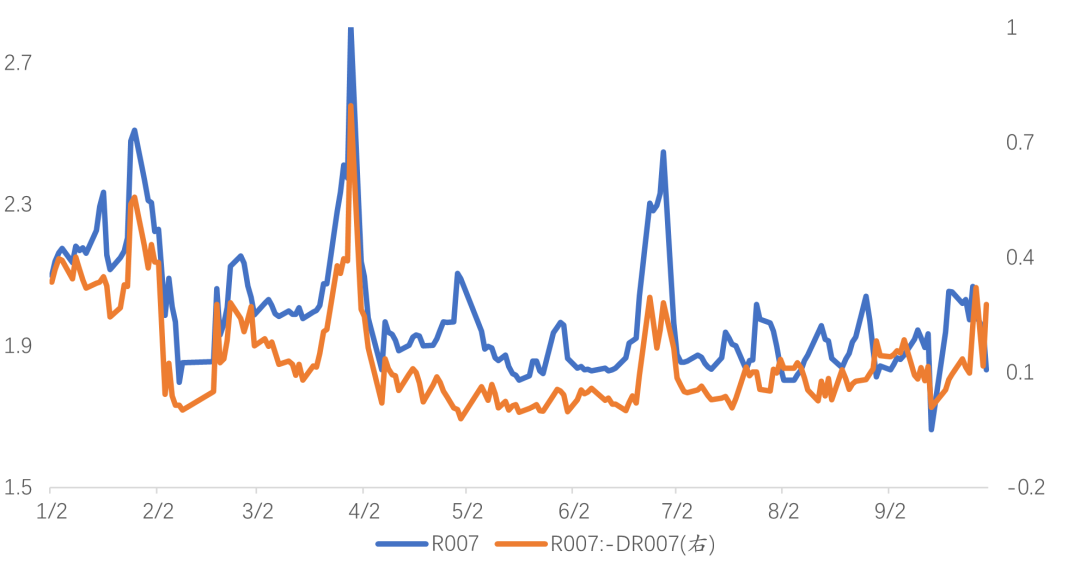

9月23至27日以及9月30日央行分别投放逆回购2346、4600、1965、2920、2780、1820亿元,期间累计投放19430亿元逆回购,全周净投放流动性1407亿元。9月25日投放3000亿元MLF。虽然央行净投放,但从银行间回购成交价来看,资金面呈现季末特征——银行偏松,非银偏紧,资金分层情况明显。

季末资金分层情况明显

数据来源:wind;时间区间:20240101-20240930,以上数据仅供示意,不预示其未来表现,不构成实际投资建议,投资须谨慎。

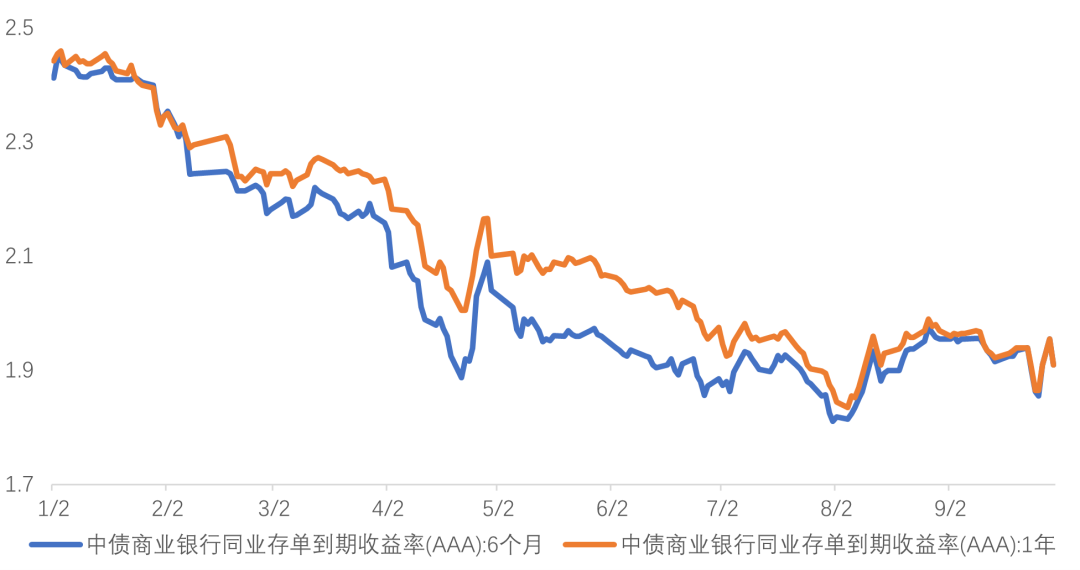

节前一周(09.23-09.29)同业存单发行规模增加,净融资额为正。总发行量为9007.5亿元,较前一周增加4227.8亿元;到期总量6646.0亿元,较前一周减少1978.3亿元。净融资额2361.5亿元,较前一周增加6206.1亿元。整体来看,虽然存在债市整体调整带来的压力,但是降准利好短端品种,截至9月30日,半年和1年期AAA国股存单收益率相对前一周周五(9.20)均下行3bp。

AAA国股同业存单到期收益率小幅下行

数据来源:wind;时间区间:20240101-20240930,以上数据仅供示意,不预示其未来表现,不构成实际投资建议,投资须谨慎。

债券市场

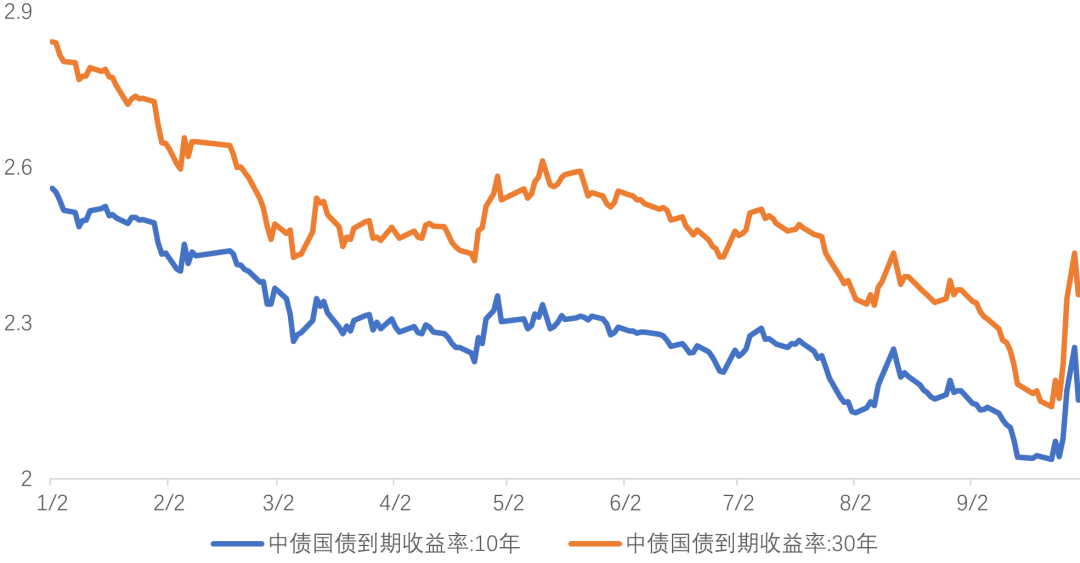

节前一周(09.23-09.29)股强债弱,主要原因来自政策和预期的重大变化。9.24国新办新闻发布会、9.29中央政治局会议以及9.30地产政策进一步放松等政策组合拳的出台让市场相信宏观政策已经转向,风险偏好急剧抬升叠加海内外投资者的权益仓位可能已经处于历史极低区间,权益市场大涨,跷跷板效应下债市大跌。

利率债方面,活跃10年国债230011.IB的收益率一度上行至2.26%然后回落至2.1575%,活跃30年国债2400001.IB的收益率一度上行至2.43%然后回落至2.35%。

长期国债收益大幅上行

数据来源:wind;时间区间:20240101-20240930,以上数据仅供示意,不预示其未来表现,不构成实际投资建议,投资须谨慎。

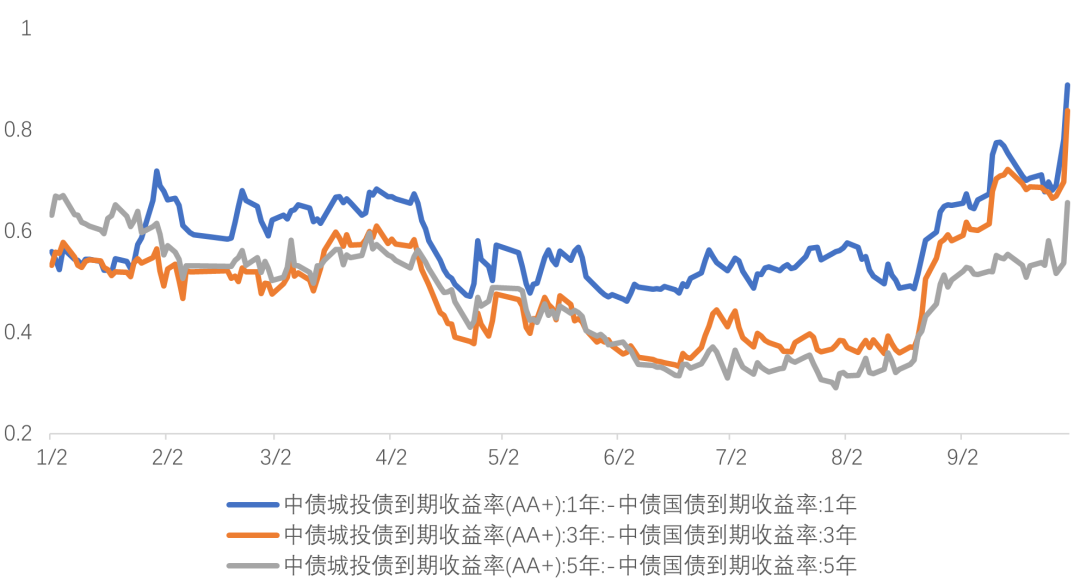

一方面,投资者预期的变化带来债市调整压力,另一方面,配置资金的边际流出也带来信用债的大量卖盘,信用利差在本就已经较高的位置又进一步抬升。

AA+城投债信用利差持续走高

数据来源:wind;时间区间:20240101-20240930,以上数据仅供示意,不预示其未来表现,不构成实际投资建议,投资须谨慎。

可转债

截至9月30日收盘,上证指数收于3336.50点,期间上涨21.91%;中证转债收于392.77点,期间上涨7.84%。从股市行业表现情况看,全行业涨幅均为正,其中综合金融(40.47%)、食品饮料(36.54%)、非银行金融(35.03%)涨幅居前,电力及公用事业(15.40%)、银行(16.00%)、石油石化(17.33%)涨幅居后。

转债市场跟随正股上涨,但是整体涨幅相对更小,如正股延续强势,节后转债市场有望补涨。9月23 日至9月30日,两市合计527只转债上涨,占比98%。

风险提示

基金投资有风险,投资者购买本基金前,请仔细阅读本基金《基金合同》、《招募说明书》等法律文件。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。我国基金运作时间较短,不能反映股市、债市发展的所有阶段。基金管理人管理的其他基金的业绩不构成本基金业绩表现的保证,基金的过往业绩及其净值高低并不预示其未来业绩表现。本资料仅为宣传用品,不作为任何法律文件,任何资讯均以最新版本为准。本产品由长城基金发行和管理,代销机构不承担产品的投资、兑付和风险管理责任。基金管理人提醒,每个公民都有举报洗钱犯罪的义务和权利。每个公民都应严格遵守反洗钱的相关法律、法规。

免责声明

本通讯所载信息来源于本公司认为可靠的渠道和研究员个人判断,但本公司不对其准确性或完整性提供直接或隐含的声明或保证。此通讯并非对相关证券或市场的完整表述或概括,任何所表达的意见可能会更改且不另外通知。此通讯不应被接受者作为对其独立判断的替代或投资决策依据。本公司或本公司的相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。未经长城基金管理有限公司事先书面许可,任何人不得将此报告或其任何部分以任何形式进行派发、复制、转载或发布,且不得对本通讯进行任何有悖原意的删节或修改。基金管理人提醒,每个公民都有举报洗钱犯罪的义务和权利。每个公民都应严格遵守反洗钱的相关法律、法规。投资须谨慎。

2024-10-11 14: 19

2024-10-11 14: 19

2024-10-11 14: 19

2024-10-11 14: 19

2024-10-11 14: 19

2024-10-11 14: 19