打开APP

01

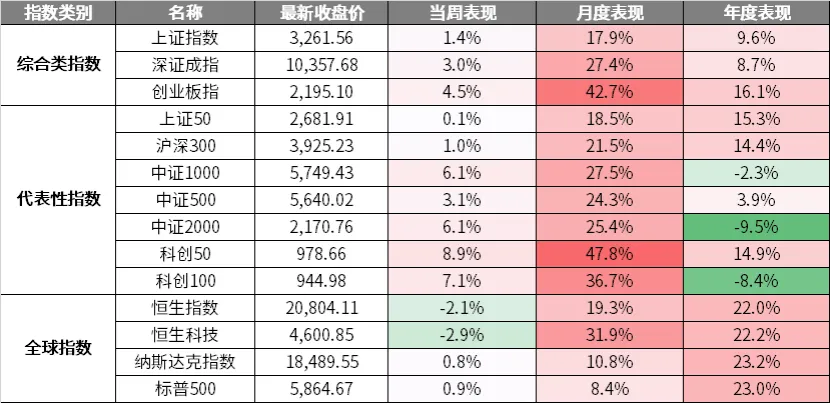

市场回顾

海外方面,美国大选特朗普获胜概率上升,美元近期走势偏强,海外不确定性扰动仍然偏高,本周美股三大指数温和上涨,但费城半导体和日经225指数波动较多。

(数据来源:wind,日期截至2024年10月18日,指数过往业绩不预示其未来表现,投资需谨慎)

02

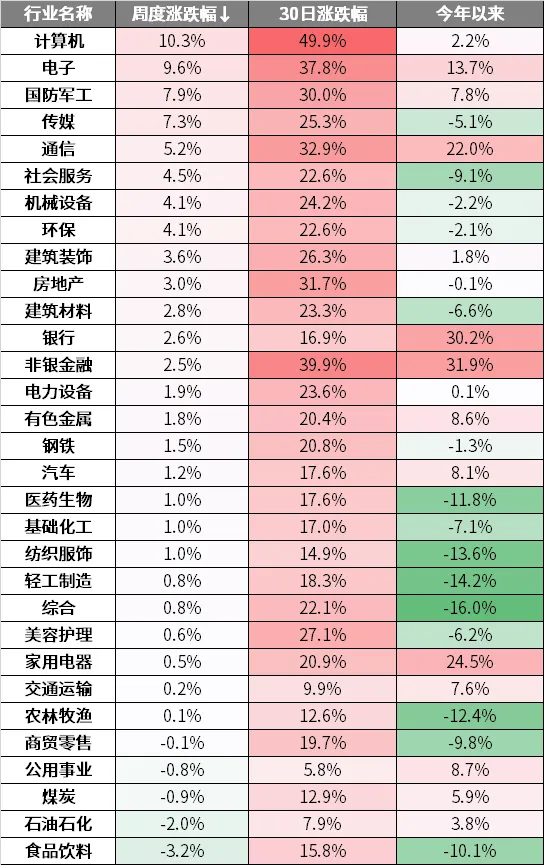

行业情况

03

策略观点

◆【华西研究:科技行情打头阵】

◆【华金策略】震荡延续,聚焦成长

短期政策持续发力和基本面改善的方向不变,A股震荡后可能突破上涨。一是政策上短期仍持续积极:首先,经济政策上,一系列稳增长政策不断出台和落地,后续需要关注财政政策落地的时点和力度;其次,资本市场政策上,央行互换便利工具、鼓励并购重组政策等不断实施和落地。二是外部风险短期有限:首先,美联储年内降息的节奏可能维持不变;其次,地缘风险的冲击相对可控。三是基本面上,短期大概率延续修复趋势。

短期继续震荡,结构性行情依旧。(1)分子端:经济和盈利延续弱修复趋势。一是9月经济数据仍偏弱:信贷结构边际改善,出口受高基数及极端天气影响增速有所回落,内需扩张下社零增速有所回升,制造业、基建托底下投资增速维持平稳。二是从7-8月的工业企业利润增速来看,A股三季报盈利增速相对中报可能有所回落。(2)流动性:短期维持宽松,股市资金流入可能继续改善。一是美联储年内继续降息是大概率,国内可能进一步降准。二是三季度外资大幅流入;后续外资、融资、新发基金流入可能继续改善。(3)风险偏好:短期可能边际改善。一是地缘风险仍有扰动,但难进一步扩大;二是国内政策持续落地可能提振风险偏好。

短期继续聚焦科技成长、核心资产和部分低估值国企。(1)短期科技成长及部分核心资产依然可能占优。一是历史经验上,放量后震荡行情的前期成长和消费行业相对占优。二是A股当前已处震荡行情的初期,科技成长、电新、医药等部分核心资产可能相对偏强。(2)短期政策发力下外资可能继续流入,核心资产可能相对占优。(3)短期低估值国企也可能有配置机会。化债等财政发力、政策持续鼓励并购重组等使得相关的低估值国企可能受益。(4)短期建议继续关注:一是政策和产业趋势向上的计算机、电子、传媒、通信;二是受益于基本面可能低位改善和外资流入的核心资产(电新、医药、消费);三是建筑、周期中的低估值国企。

(数据来源:wind,各券商研报,观点仅供参考,投资需谨慎)

04

热点新闻

金融资本

◆【A股增量资金大消息!二十余只场外基金同日获批】

又有重磅增量资金要来了10月18日,25只中证A500ETF新基金集体获批,分别为10只联接基金、11只指数基金与4只指数增强基金。包括国泰、摩根资产管理、景顺长城、南方、银华、嘉实、华泰柏瑞、招商、泰康和富国等10家基金旗下中证A500ETF联接基金,华夏、易方达、广发、万家、天弘、华安、中欧、博时、工银瑞信、汇添富、大成等11家基金公司中证A500指数基金以及国金、华商、国泰君安资管、兴证全球4只指数增强基金。这距离25只产品上报仅仅过去3天。15日,也就是10只中证A500ETF上市的首日,除了10只联接基金上报,还有11只指数基金以及22只增强基金;次日,再有1家上报指数基金。至此,同一个指数,在两天之内,44只基金集体上报,一天之内,25家获批,中证A500指数成为今年当之无愧的最“卷”赛道。相较于场内ETF产品,投资场外指数产品无需开立证券账户,可通过银行网点、网银等渠道购买。在产品成立后,场外指数基金还可设置定投模式,定时定额扣款,投资更加便捷。此外,相较于主动管理产品,场外指数基金的管理费、托管费及认购申购费用通常较低,有助于节约交易成本。(财联社)

◆【证监会:同意20家证券、基金公司申请互换便利(SFISF)】

◆【5000亿互换便利操作细则出炉 质押率不超90%】

宏观经济

◆【国常会研究部署深入推进全国统一大市场建设有关举措】

会议指出,推进全国统一大市场建设是一项系统性改革,实质上是为企业营造更加公平有序的发展环境。要坚持标本兼治、综合施策,推动市场基础制度规则统一、市场监管公平统一、市场设施高标准联通,以更有力举措推动改革走深走实。要把推进全国统一大市场建设与实施一揽子增量政策结合起来,坚持从企业的实际关切出发,推动一批可感可及的改革事项,在深化改革中解决一个个具体问题。(上海证券报)◆【《中华人民共和国两用物项出口管制条例》正式公布】

两用物项出口管制工作坚持中国共产党的领导,坚持总体国家安全观,维护国际和平,统筹高质量发展和高水平安全,完善管理和服务,提升两用物项出口管制治理能力;两用物项的出口及其相关活动,应当遵守法律法规,不得损害国家安全和利益。(证券时报)

◆【中办、国办印发《关于解决拖欠企业账款问题的意见》】

《意见》要求,要健全拖欠企业账款清偿的法律法规体系和司法机制。要加强政府投资项目和项目资金监管。定期检查资金到位情况、跟踪资金拨付情况。完善工程价款结算制度。加强政府采购支付监管。要健全防范化解大型企业拖欠中小企业账款的制度机制,并加强执法监督。督促国有企业规范和优化支付管理制度。(证券时报)产业经济

◆【中国光伏行业协会:光伏组件低于0.68元/W投标中标涉嫌违法】

按《中华人民共和国招标投标法》相关规定,中标合同必须是高于成本。即便当前部分企业单纯组件制造和销售尚有微薄的毛利,也是建立在硅料、硅片、电池片、玻璃等重要原辅材料严重亏损的基础上,这种情形是不可持续的。协会呼吁,招标方要尊重市场规律,遵守法律规定,以设定最低限价、降低价格得分比重、提高服务和质量得分比重等方式,制定合理的招标方案。(证券时报)

◆【中国资源循环集团成立 “新三样”固废回收迫在眉睫 这些上市公司有布局】

据悉,该集团企业注册资本100亿元,由多方合作组成,从股权结构看,包括:国务院国资委、中国宝武钢铁集团有限公司、中国石油化工集团有限公司、华润(集团)有限公司各占20%,中国铝业集团有限公司、中国五矿集团有限公司各占10%。其中,由中石化负责废塑料循环利用,华润集团负责废旧纺织品循环利用,中国宝武将其废钢资源回收业务或整体并入新集团。(证券时报)

全球市场

◆【道指、标普创收盘历史新高 国际金价再创历史新高】

◆【英伟达突爆猛料!郭明錤:微软四季度GB200芯片订单量激增3-4倍】

英伟达传来一则大消息。天风国际证券分析师郭明錤最新发布英伟达Blackwell GB200芯片的产业链订单信息显示,目前微软是全球最大的GB200客户,今年第四季度订单量激增3—4倍,订单量超过其他所有云服务商的总和。(东方财富网)◆【香港证监会与港交所宣布将优化新上市申请审批流程时间表】

对于完全符合规定的申请,香港证监会及联交所将分别在不多于40个营业日内确认相关申请是否存在重大监管关注事项。在确认没有重大监管关注事项后,联交所会与申请人及其保荐人共同落实上市文件披露,然后相关申请便可进行上市委员会聆讯。(中国基金报)

数据来源:Wind,华夏基金,各媒体、各券商研报,截至2024.10.20

风险提示:以上不构成个股推荐。本资料不作为任何法律文件,观点仅供参考,不构成个股推荐。资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。

2024-10-21 15: 50

2024-10-18 22: 51

2024-10-18 22: 51

2024-10-18 22: 51

2024-10-18 18: 00

2024-10-18 17: 23