打开APP

大A在经历了急速涨落的亢奋与降温之后,从第一阶段的“闪电战”进入了第二阶段的“拉锯战”。在行情轮动的时刻,我们的布局思路要如何转变跟上呢?且听小夏细细说来~

1

当前市场性价比如何?

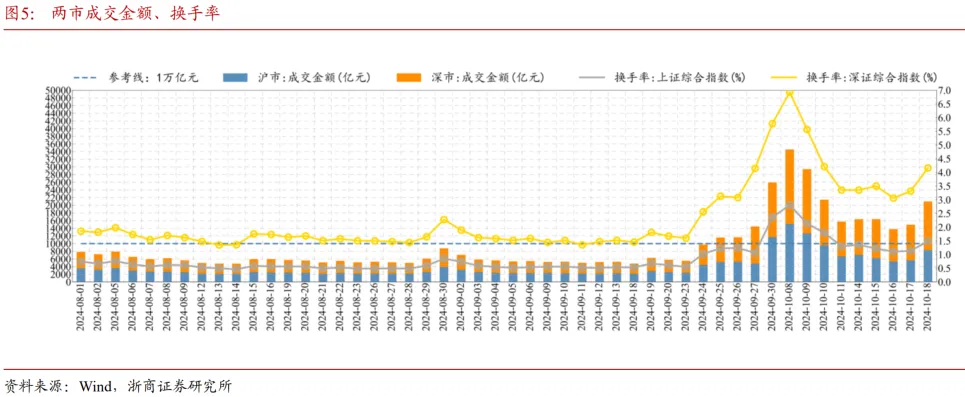

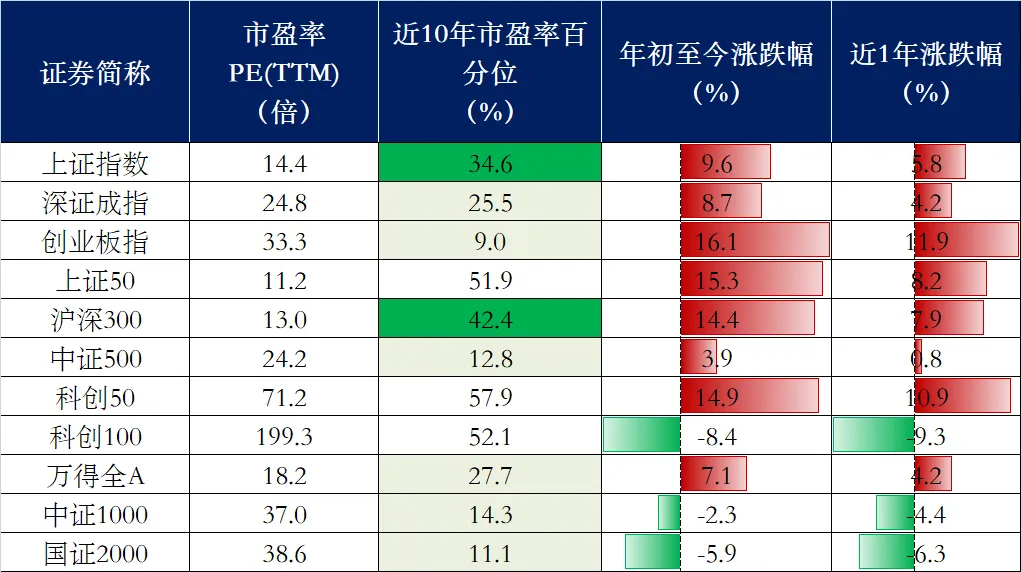

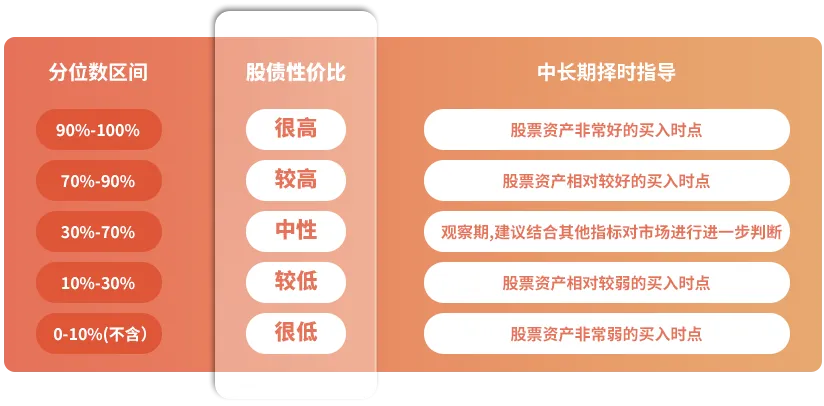

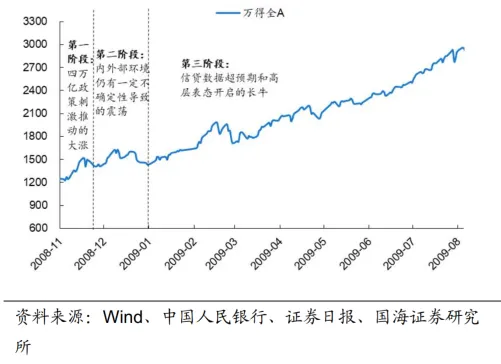

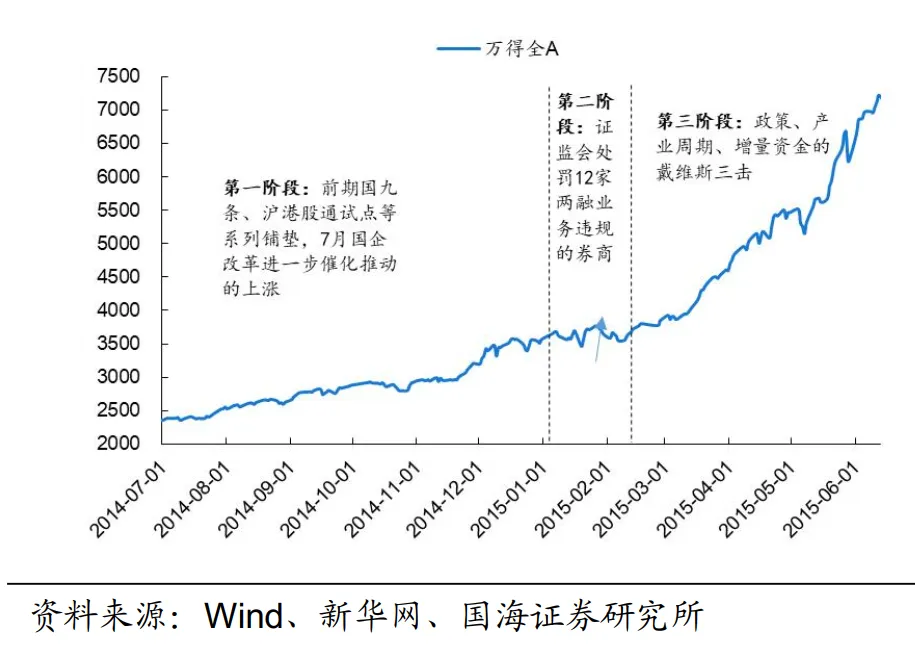

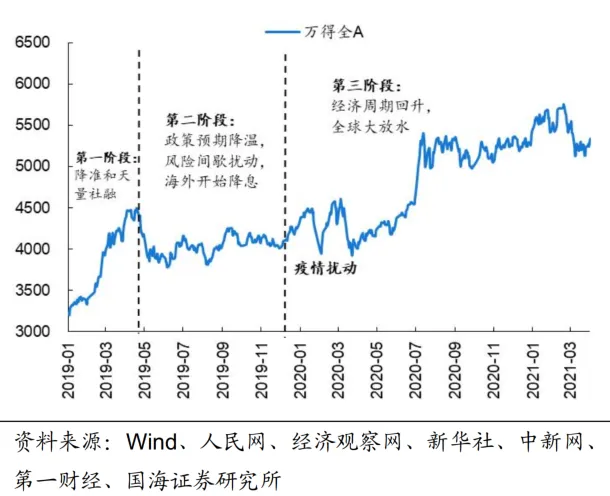

在经历节后的震荡调整之后,当前市场在活跃资金的主导之下,处于政策预期博弈交易阶段,散户资金脉冲式入场。 资金面上,日均成交额回落至1.6万亿元左右,上周五(10月18日)两市成交额重回2万亿以上区间,各板块轮番表现,指数在连续调整之后开始企稳,多空力量逐渐在好转。 那在涨落演绎之间,A股目前性价比如何?主要指数“贵”吗? 经历了急速修复之后的回调,多数指数的估值水平在节后再度回落,目前大部分宽基近十年市盈率均处于50%以下分位,表明它们的估值仍处于“合理偏低”的区间,距离历史中枢仍有一定距离,具备较高的性价比,提供了具有吸引力的配置机会。 A股主要指数近10年市盈率分位数对比,数据来源:Wind,近10年统计区间2014.10.18至2024.10.18;指数历史情况不预示基金未来业绩表现,也不构成对基金未来业绩表现的保证。注:若指数发布日至今不满5年/10年,则采用全部历史数据。 再从风险溢价的角度来看,当前万得全A风险溢价差为3.38%,处于 2014 年以来 84.9% 分位数,当前资股票性价比超过最近十年近85%的时间。(数据来源:Wind,截至2024.10.18,历史数据不预示未来,详细注释见文末) 在做多的大周期不变的前提下,这一阶段可以继续逢低围绕主线进行布局。那在此时此刻如何有效寻觅主线呢?我们不妨以史为鉴,来看看此前的行情过渡都有什么特征。 2 历次“第二阶段”如何演绎? 放眼全局来看,历史上A股熊转牛的初期,在大涨之后往往会进入一轮阶段性的“休整期”,所谓“第二阶段”的调整要历时多久主要取决于经济何时能扭转;再从行业层面看,第二阶段在震荡中缺乏主线抓手时,往往前期涨得少的行业相对抗跌。(资料参考:国海证券) 2008年: 医疗保健第二阶段抗跌,耐用消费品板涨幅居前 2008年11月,上证指数在四万亿刺激下探底回升,第一阶段上涨20.1%。同年11月底和12月底市场两度陷入调整; 前期涨幅较小的医疗保健在第二阶段相对抗跌,而前期涨幅最大的机械设备在第二阶段则排名靠后; 第三阶段进入经济周期回升后,在内需增量政策的带动下,以汽车、地产为代表的耐用消费品板块涨幅居前,同时在有色行情带动下,市场多主线并行,A股开启一轮慢牛长牛。 2014年: “互联网+”成为贯穿二三阶段大行情主线 2015年“改革牛和杠杆牛” 行情中,全 A 上涨 52%。 TMT 在第一阶段涨幅表现相对靠后, 但却成为第二阶段少有的上涨板块。在政策、产业周期、 增量资金多因素共振下,牛市主线清晰,“互联网+”成为二三阶段的大行情主线。 2019年: “科技+消费”形成二三阶段行情主线 2019年4月A股在政策预期降温背景下进入第二阶段,这期间市场经历了一段较长时间的震荡,但有两个板块在这个阶段形成了主线行情,首先是消费,当时国内经济相对低迷、但内需消费稳健,以白酒为代表的消费板块业绩保持较高增长让它成为这个阶段少有的上涨板块。 另外一个就是电子,涨幅仅次于食品饮料,半导体景气反转回升和国产替代的诉求,带动了板块走势。 3 两个关键思路 小夏从对历史牛市各阶段的行情复盘中,发现2个能让第二阶段布局更有效的思路。 思路1:提前布局主线行业 第一个思路就是尽可能提前布局第三阶段的主线行业。那具体什么样的行业更具备主线潜质呢? 宏观经济回升、产业周期和增量资金加持,这三者最好能具备二个。比如2015年上半年的TMT、以及2020年的消费都属于这种情形。 从现在咱们所处的时代背景看,新质生产力是经济新动能的突破方向,值得多多关注。 以科创50ETF和科创100ETF华夏为例,这两只产品跟踪的指数涵盖电子、医药生物和电力设备等行业,“含新量”浓度高,和新质生产力指向行业的重合度在90%以上。 不过需要注意的是,即便是牛市主线、也不代表不会面临剧烈波动,在布局思路上最好可以逢低逐步加仓、尽量拉低持仓成本,并且在行情后续有了大幅抬升后,做好逐步止盈。 思路2:关注第一阶段涨幅较小的行业 另外一个思路是第一阶段涨幅较小的行业,在进入第二阶段后往往更抗跌、并且可能面临更多的补涨需求,比如2008年的医药、2015年年初的TMT,都属于这种情况。 对比9月18日到10月11日期间各行业涨幅可以看到,一些顺周期板块,比如公用事业、交通运输和石油石化涨幅靠后,可以作为这个阶段的另外一个布局思路来关注。 可能不少新入场的小伙伴经历这波大起大落后,对眼下的行情会产生质疑。 其实从政策端一系列动作看,决策层的决心不容置疑,但政策出台的节奏往往与市场节奏天生会产生错位。从长期市场的高性价比及投资者回报提升各方面来看,对于后市,我们不妨摒弃熊市思维,保持乐观。 不论是从时代节点看、还是全球视野下的新格局看,这轮中国资产的故事都是“未完待续”的。

资料来源:Wind,朝阳永续,中金公司研究部。注:数据截至2024年10月11日,指数走势不代表基金业绩表现

资料来源:Wind,朝阳永续,中金公司研究部。注:数据截至2024年10月11日,指数走势不代表基金业绩表现

2024-10-22 15: 33

2024-10-22 15: 33

2024-10-22 15: 33

2024-10-22 15: 33

2024-10-22 15: 33

2024-10-22 15: 33