打开APP

港股自8月初起便开启了估值修复的征途,大A在9月底突如其来的大涨,也给港股的交易情绪“添了一把火”。

但消化完前期亢奋之后,近期港股回归盘整态势,接连的回调已将10月以来的所有涨幅悉数回吐(数据来源:Wind,截至2024.10.25)。然而随着港股调整接近支撑位,逆势资金却呈现回暖之势,产业资本回购和资金南下的意愿再次增强。

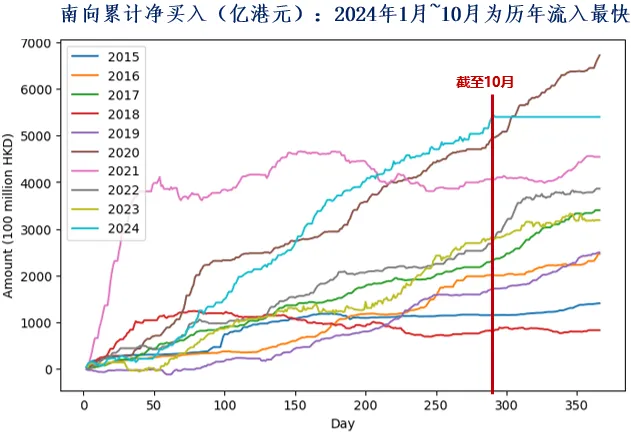

今年以来南向资金持续流入港股,1月至10月累计净流入超5300亿港元,流入速度为史上最快。(数据来源:Wind)

数据来源:Wind,截至2024.10.18

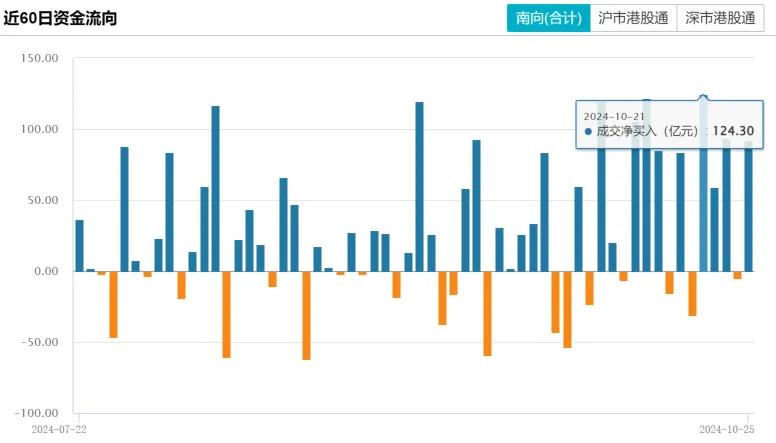

10月14日至18日一周,周南向资金单周净流入规模为244.24亿港元,创下今年6月下旬以来新高。10月21日,南向净流入规模达到124.30亿港元,刷新3月23日以来新高。

数据来源:Wind,截至2024-10-25

从净流入的细分板块来看,南向资金或偏好科技、红利相结合的哑铃策略。

近7日,南向资金净买入靠前的个股分别为阿里巴巴、小米集团、中芯国际、腾讯控股、吉利汽车、华润电力、中国中药、融创中国、中国人寿、协鑫科技。其中阿里巴巴、中芯国际、小米集团、腾讯控股均为恒生科技指数前十大权重股。(文中所述内容不构成个股推荐,数据来源:Wind,截至2024-10-25)

数据来源:Wind,截至2024.10.25,所述内容不构成个股推荐,历史数据不预示未来,详细注释见文末

截至10月25日,南向资金今年净买入金额已达到5764.61亿港元。若目前南向资金的流入速度持续,今年南向资金的净买额或创下历史新高。

数据显示,虽然今年还剩两个多月,但南向资金的净买入金额已经是历史次高,仅次于2020年的6721亿港元。这一趋势表明,内地投资者对港股市场的信心或在逐步增强。(以上数据来源:Wind,截至2024-10-25)

今年以来,港股整体回购明显加码。更值得一提的是,近期港股虽再次调整,但回购却持续升温。

截至10月23日,今年已有253只港股获公司回购,55只个股年内累计回购金额超亿港元,整体回购金额已超2200亿港元,这一数据已远超2023年全年的回购规模(1269亿港元)。(数据来源:Wind,截至2024-10-23)

今年以来,腾讯控股、美团、小米集团、快手等恒生科技指数成份股都进行了累计金额不小的回购,回购金额位列港股前十。这些互联网科技公司大量的、持续的回购行为,或有助于稳定市场价格、改善股东回报,并提振市场信心。(数据来源:Wind,截至2024.10.23,以上内容不构成个股推荐)

数据来源:Wind,截至2024.10.23,以上内容不构成个股推荐,历史数据不预示未来,详细注释见文末

中信建投认为,港股科技互联网板块在盈利上明显修复、估值上受益于分红回购潮、流动性上受益于外资的青睐,因此最值得关注。

浦银国际认为,本轮中国股市行情的第一阶段普涨行情或已结束,目前或已进入第二阶段盘整震荡期。建议关注港股市场上一些前期表现落后但基本面稳健的有中长期投资价值的个股,比如优质的高息股,有望受益于利率持续下行的趋势;以及回购较多的绩优蓝筹股。

国泰君安认为,港股估值回落,风险溢价率提升,后续仍具向上空间。全球央行进入宽松周期,国内政策端发力仍可期,分子分母端预期改善叠加市场情绪的底线区间抬升确认,估值/风险溢价率空间打开,当下港股再度步入配置区间。推荐耐心布局,结构上看好有景气回升的利率敏感型成长股,高分红新增推荐材料。

2024-10-29 10: 59

2024-10-29 10: 58

2024-10-28 20: 25

2024-10-28 20: 25

2024-10-28 20: 25

2024-10-28 20: 25