打开APP

作者:钟兆民 孔鹏 李想

01

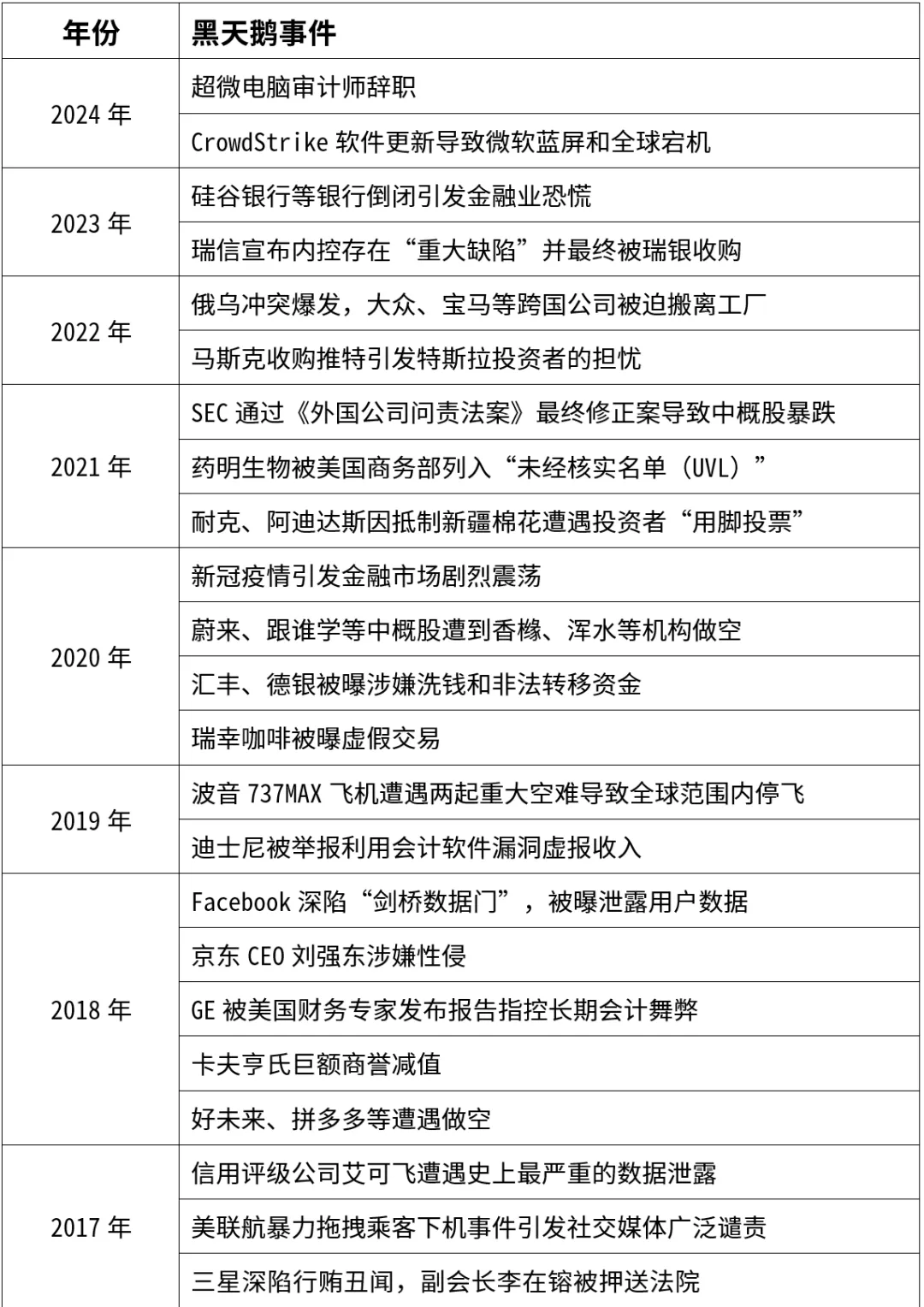

美国资本市场黑天鹅案例复盘

在投资中,白马股经常会遇见“黑天鹅事件”,产生意想不到的损失。对投资人而言,其中有无规律可循?能带来哪些启示甚至投资机会呢?我们总结美国资本市场过去25年的“白马股遇见黑天鹅”案例,归纳为以下几类:

1、 自然灾害、人为灾害、战争和恐怖袭击:比如日本核泄露、伊拉克战争、911事件等,对股市整体影响较大,但通常都很短暂,仅有1-2天。

2、 疫情和流行病:比如2019年新型冠状病毒(COVID-19),对航空、酒店、餐饮、旅游、休闲等行业有显著影响,对制造业也有重大影响。

3、 金融危机:银行、保险、房地产等高杠杆行业受影响最大,范围较广。

4、 政府禁令、制裁等政治事件:受影响的程度需要具体分析,比如SEC通过《外国公司问责法案》,美国政府将部分企业列入SDN清单、出口管制清单、未经核实清单等,对个股的影响差异较大。

5、 具有市场垄断地位的白马股发生法律诉讼:比如微软、苹果、Meta、菲莫等公司都曾因诉讼和法院判决而大幅下跌。

6、 个别公司的造假行为拖累整个行业股价表现:安然事件波及能源行业表现,瑞幸咖啡造假使中概股受到牵连。

7、 核心管理层因“黑天鹅事件”离职或受到非议,但并没有影响到商业模式和竞争壁垒。比如苹果、特斯拉等。

8、 餐饮白马股出现食品安全问题。

9、 医药白马股已批准上市的药品存在严重的安全性问题。

10、 制造业白马股部分产品出现质量问题,比如三星Note 7因电池爆炸事件全球召回,杜邦“特富龙”被定性为“可能性致癌物”等。

11、 软件白马股出现重大技术故障,比如CrowdStrike的网络安全事故。

12、 被机构公开做空。

02

中国资本市场黑天鹅案例复盘

我们也总结了中国资本市场过去25年的“黑天鹅事件”,发现与美国有一定差异:

1、因政府监管政策、市场规则变化等引发的“黑天鹅”较多,比如教育“双减”、平台经济反垄断、股市熔断制度等。

2、食品安全事故是出现频率最高的“黑天鹅”。

3、除新冠疫情外,其他自然灾害、人为灾难、疫情和流行病对资本市场的影响不大。

4、因白马股造假行为而产生的“黑天鹅”较多。

5、管理层动荡和股权纷争引发的“黑天鹅“较多。

6、近几年因美国制裁和贸易纠纷而引发的“黑天鹅”较多。

7、港股白马股被海外机构公开做空较多。

03

可构建高胜率的投资策略

回溯发现,白马股遇见“黑天鹅事件”往往导致股价大幅下跌,而在事件结束后的6个月内,大多数公司都有明显的超额收益。由此出发,我们可以构建一种有效的逆向投资策略:根据我们的统计,如果在每次“黑天鹅事件”发生后买入(按跌幅的一半时),则事件结束后的6个月平均上涨20.4%,平均超额收益率13.3%。如果用价值投资的原理解释,该策略背后的核心逻辑是:在极端事件下,优质公司的股价被恐慌情绪主导,低于合理价值的概率增大,此时投资的安全性更好,胜率更高。

“黑天鹅事件”又可分为“宏观黑天鹅”、“行业黑天鹅”和“个股黑天鹅”。利用“宏观黑天鹅”构建投资策略的代表纳西姆·塔勒布在《黑天鹅》和《反脆弱》中建议,既要在顶层资产配置上保留高流动性的资产,也要在具体投资中利用“黑天鹅事件”的高胜率机会。他早期的做法是“在很长一段时间里每天损失一点点,直到某个事件发生,获得不成比例的高回报。”后来又将其扩展成“杠铃策略”:将90%的资产配置于几乎没有风险的国债、货币基金上,小部分资产配置于可以在“黑天鹅事件”中获利的产品上,放弃低效的中等收益投资。

投资大师巴菲特则有不少利用“行业黑天鹅”和“个股黑天鹅”的经典投资案例,比如1963年,美国运通遭遇“色拉油骗局”,导致其股价由每股60美元暴跌至每股35美元。巴菲特认为“色拉油丑闻”的赔偿总额会是一笔不小的数目,但不足以使公司破产,更重要的是,美国运通的信用卡和旅行支票业务并没有受到“色拉油丑闻”的影响,因此,他出手购买了美国运通5%的股份。再如,2008年9月25日,美国次贷危机中最为警报频传的时候,也是雷曼兄弟公司申请破产的十天后,巴菲特宣布买入高盛集团股份:用50亿美元买入高盛集团的永久优先股,利息为10%,同时附加一份价值50亿美元的认股权证,让巴菲特有机会在5年内以115美元每股的价格将优先股转成普通股。

04

“个股黑天鹅”的核心:好资产+好价格

对于个股而言,“白马股遇到黑天鹅”的本质是“好资产+好价格”。投资中,首先要确保“白马股”有能力承受“黑天鹅”造成的冲击,不会因此削弱核心竞争力,更不会因此夭折。比如,管理层动荡就是一种常见的“黑天鹅”,对后果的判断来自长期的研究和经验积累。2007年贵州茅台总经理乔洪被立案调查,2008年苹果CEO乔布斯宣布因病离职都是典型案例。

其次,流动性下降的“黑天鹅”通常不会影响长期走势。例如,2020年三大电信运营商被纽交所“强制退市”,2022年天立国际被调出“港股通”等。

第三,谨慎对待现金流一般、杠杆率较高的“白马股”,如果市场公认的“白马股”存在重大经营瑕疵或财务疑点,“黑天鹅事件”往往成为引发连锁危机的导火索,需要非常谨慎。例如2011年无锡尚德遭遇欧美“双反”调查,2018年碧桂园发生一系列重大施工事故等。

第四,中美的历史都表明,机构的公开做空往往提供好的投资机会。例如2022年多家机构做空特斯拉;著名做空机构浑水2012年做空新东方,2018年做空好未来,2019年做空安踏等。当然,我们投资的前提是基于自身的研究,确信对方的做空逻辑不成立。

最后,如果“白马股”的护城河并不是很深,最好在估值修复完毕后就卖出。例如,在巴菲特买入高盛集团两年半后,高盛宣布在已付出5亿美元利息的基础上,以55亿美元赎回巴菲特的优先股。

05

“行业黑天鹅”的核心:选择行业指数或龙头

统计规律表明,行业遇见“黑天鹅”,只要行业不会消失,等到事件影响消化殆尽、股价充分反应后,行业指数和龙头公司必然会大幅反弹。例如2008年乳业发生“三聚氰胺事件”、2018年疫苗行业受“假疫苗”牵连、2020年航空业遭遇新冠疫情、2020年互联网平台被强力监管等。从风险控制的角度,投资行业指数优于投资个股。

投资“行业黑天鹅”,应当尽量回避受到事件正面冲击的公司,因为行业和龙头公司大概率能够转危为安,而小公司和处于风口浪尖的公司有可能在危机中被淘汰出局。例如2008年乳业“三聚氰胺事件”中三鹿集团(非上市公司)破产;2012年白酒“塑化剂风波”中酒鬼酒的品牌受损最大、被迫重组;2018年“假疫苗”事件中长生生物退市;2008年次贷危机中雷曼兄弟破产、贝尔斯登被收购;2020年新冠疫情中哥伦比亚航空(AVH.N)申请破产保护等。

一个可资借鉴的案例是,新冠疫情初期,航空股的大跌引起了巴菲特的注意,他在2020年2月27日增持达美航空近100万股,但没过多久,达美航空股价遭腰斩,4月4日巴菲特“割肉”离场。从买入到减持,巴菲特仅持有33天,但亏损幅度达到48%。因为疫情在这一时期不断恶化,抄底单一航空公司的成功概率大打折扣,而且美国航空公司都是私有企业,企业破产风险比较大。事后看,如果巴菲特买入的不是达美航空而是美国航空指数,投资胜率要高得多。

06

有些行业盛产“黑天鹅”

首先,中美的历史都表明,“黑天鹅”多发于消费品和社会服务行业,这些行业需求稳定,与科技的相关性低,行业进步比较缓慢,更适合“白马股遇见黑天鹅”投资策略。

在中国,食品饮料行业的安全事故屡见不鲜。事故发生后,短期内消费者可能改变消费行为,降低对品牌的信任,但危机过后,合理应对的品牌依然能够重获消费者认可。头部品牌即使元气大伤,也很少有彻底退出市场的案例。例如2008年乳业“三聚氰胺”事件,2011年双汇“瘦肉精”事件,2012年白酒“塑化剂”事件,2022海天“添加剂事件”等。在美国,连锁餐饮的食品安全事件是常见的“黑天鹅”,对股价的长期影响也不大。比如1993年快餐连锁Jack in the Box爆发大肠杆菌食物中毒事件,2015-2018年Chipotle持续爆发食品中毒事故,2022年温迪出现大肠杆菌爆发,2024年麦当劳出现大肠杆菌爆发等。

其次,医药行业的部分子赛道与此类似。例如眼科服务连锁发生医疗纠纷,疫苗行业发生产品质量问题等。

第三,部分公用事业和周期性行业也适用这一策略。例如交通运输行业即使发生空难、火车脱轨、汽车交通事故,人们的出行需求也不会消失;资源和能源行业即使发生透水、坍塌或瓦斯爆炸事故,社会的总需求也不会下降;电力行业即使发生溃坝、管道爆炸、核泄漏事故,人们也不会减少用电量,头部企业通常有能力度过危机时刻。

07

破坏性创新行业应慎用

容易产品替代或破坏性创新的行业并不适合“白马股遇到黑天鹅”的投资策略,因为“黑天鹅”的出现可能导致整个行业消失。例如,汽车的出现使马车消失;数码相机的出现使传统胶片被舍弃;电动车的出现使燃油车逐渐退出历史舞台。

在科技行业,新技术往往以“黑天鹅事件”的方式出现,使整个行业面临被颠覆的风险。例如,在网络技术高速发展的背景下,DVD在人们生活中消失;iPhone的推出,标志着以诺基亚为代表的功能机被智能手机全面取代;大语言模型出现后,CPU在人工智能领域迅速被具有更强并行计算能力的GPU、TPU等专用硬件所取代。

08

操作上最好分批买入

“黑天鹅事件”可能升级发酵,造成一波接一波的连续打击。在“黑天鹅”的破坏能量尚未集中释放之前,“白马股”很难有出色表现,股价往往在底部区域超过2个月,有时甚至达到1年以上。例如互联网平台公司受到反垄断调查、教培行业遭遇“双减”政策打击、中国CRO行业被美国《生物安全法案》冲击等,事件不断升级,影响时间较长。

实际操作中,我们很难买在最低点。例如,2008年巴菲特认购高盛股权后,金融危机继续在欧美蔓延,高盛最低股价跌至 38.8美元,比巴菲特认购股权时又跌了66%。再如,2022年特斯拉被多夫曼、比尔•米勒等机构集中做空后,股价在3个月内从300美元以上跌到100美元附近。正因如此,在投资操作中不能急于求成,最好分批买入,持续跟踪,基于贝叶斯法则调整仓位。

(本文由东方马拉松投资管理公司董事长钟兆民先生提供思路,由孔鹏先生、李想先生研究成文)

免责声明:本文所刊载内容仅供参考,不作为预测、研究、宣传材料或投资建议。本文所采用的第三方数据、信息、资料等内容来自本公众号认为可靠的来源,但本公众号并不保证和承诺这些数据、信息、资料等内容的原创性、真实性、准确性、时效性和完整性,亦不会为其承担任何责任。市场有风险,投资需谨慎。读者不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。本公众号所刊载内容可能包含某些前瞻性陈述,前瞻性陈述具有一定不确定性。本公众号声明,无论是否出现最新信息、未来事件或其它情况,本公众号均无义务对任何前瞻性陈述进行更新或修改。

东方马拉松公司简介

深圳市东方马拉松投资管理有限公司核心团队组建于2004年,是中国本土价值投资领域较早的探索者和实践者。

经过二十年的发展,公司聚集了一批有实业工作背景和丰富投资经验的投资研究人员,形成了一套相对完整、成熟的价值投资体系。

东方马拉松投资是一家开放式、全球化、平台化战略的资产管理公司,拥有多产品、多策略和多位不同风格的投资经理。

三地办公:公司总部位于深圳,在上海设立办公地点,且公司股东在香港注册资产管理公司,持有香港证监会资产管理类第九号牌照。

公司核心投资研究团队人员具备二十年以上的专业经验,为投资者提供长期的专业投资服务。

2024-11-27 17: 54

2024-11-27 17: 54

2024-11-27 15: 52

2024-11-27 15: 52

2024-11-27 15: 52

2024-11-27 14: 19