打开APP

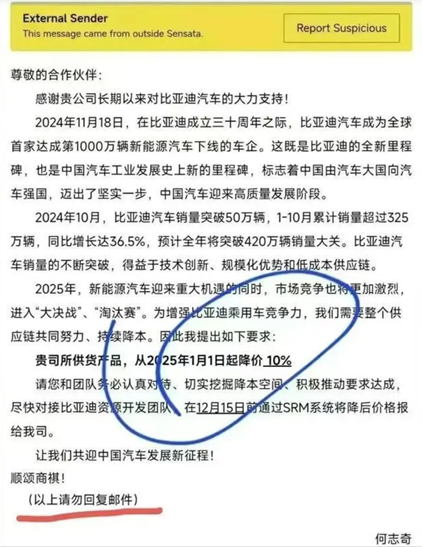

近日,一封比亚迪要求供应商2025年降价10%的邮件在网上流传。

10%的幅度相比行业常规的年降3%-5%确实有些高,但漫天要价,就地还钱本来就是商业环境的一种,普通打工人大可不必代入去感同身受。

真正需要注意的,是整个汽车零部件行业的业态本身。

在燃油车时代,中国汽车零配件行业是没有上桌吃饭的资格的。

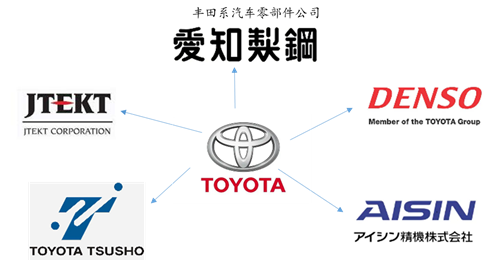

我们以丰田汽车为例,丰田汽车的零配件基本上是丰田和丰田体系内的企业研发和生产的,比如电子系统用的是电装DENSO的;变速箱一定是爱信的;空调压缩机、内饰属于丰田织机;转向系统有捷太格特供应;钢材有爱知制钢供应。

这套燃油车时代的体系,用一句话总结就是,开放的系统,封闭的心灵。外在的表现就是山川形便,犬牙交错:德系日系美系法系各有各有的“绝对领域”,在某些细分领域又你中有我,我中有你,合作远大于竞争。

燃油车时代最成功是吉利。吉利收购了沃尔沃之后,就相当于进入了这个全球汽车零配件体系,也就拥有了与国际整车大厂同样的话语权。

由于缺乏有话语权的整车厂,燃油车时代中国汽车零配件厂商是游走在主流产业链之外的。

说你行,你就行,不行也行;说你不行,你就不行,行也不行。但对于绝大部分的中国零配件厂商来说,往往连一个被说不行的机会都那么的难得。全球每年汽车销量八千万辆,中国占三分之一,而直到2024年,全球汽车零配件百强中中国也只有15家,前20大中更是只有两家。

最近有一位汽车行业老总表示,中国电动车没什么核心技术,只有产业链领先。这句话有争议,但也客观说明了在新能源时代,中国汽车零配件行业已经登堂入室,可以上桌吃饭了。

旧能源往新能源的转换,带来的是汽车行业从春秋向战国的转变。一位欧洲整车厂高管曾经公开对其供应商喊话:跟不上比亚迪现在18个月新车开发周期的,就只能破产。

中国汽车零配件行业成长空间很大。

2023年中国新能源汽车销量950万辆,中国渗透率三分之一,两倍空间,拉大到全球市场看,全球汽车年销量8000万到1亿辆,按照出口1000万辆的规模算,加起来就有三倍空间。

根据《Automotive News》发布的全球汽车零配件供应商排行榜,按照2023年度收入计算,前10只有宁德时代一家,跟整车厂在全球的地位一样。全球10大整车厂目前也只有比亚迪一家。

全球第10的汽车零部件供应商是美国的李尔,年收入折合人民币1700亿,也就是全球前10的门槛是2000亿左右。正常来说汽车零配件行业销售净利率约10%,对应200亿净利润,如果只给10倍市盈率,市值将是2000亿。按照中国新能源汽车行业的发展节奏,未来除了宁德时代之外,至少将有3-5家汽车供应商进入前10,对应的就是3-5家市值2000亿甚至万亿的大的供应商集团,而目前市值最大的汽车零部件供应商市值还不到1500亿,成长空间值得期待。

风险提示:

基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利。基金投资有风险,基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。此文或节目仅供参考,不作买卖依据。本资料中全部内容均为截止发布日的信息,如有变更,请以最新信息为准。投资者购买基金时,请仔细阅读基金的《基金合同》和《招募说明书》,自行做出投资选择。基金有风险,投资需谨慎!

2024-12-04 14: 39

2024-12-04 11: 27

2024-12-04 11: 26

2024-12-04 11: 26

2024-12-04 11: 26

2024-12-04 11: 25