打开APP

01 市场洞察:国内经济企稳,股债双收

11月,国内宏观经济呈现企稳复苏态势,反映国内经济先行指标的制造业PMI录得50.3,在10月份50.1的基础上提升0.2,连续3个月呈上升趋势,且连续两个月处于扩张区间;这主要是由于供货商配送时间指数上升至扩张区间,叠加生产指数和新订单指数指标在扩张区间继续上行所带来的影响。10月份CPI同比上涨0.3%,PPI同比下降2.9%。相比于9月份CPI和PPI同比分别上涨0.4%和下降2.8%而言,食品价格的涨幅回落和非食品价格的降幅扩大带动了CPI同比涨幅回落,而PPI同比降幅扩大主要是受到生活资料价格降幅增加的影响。

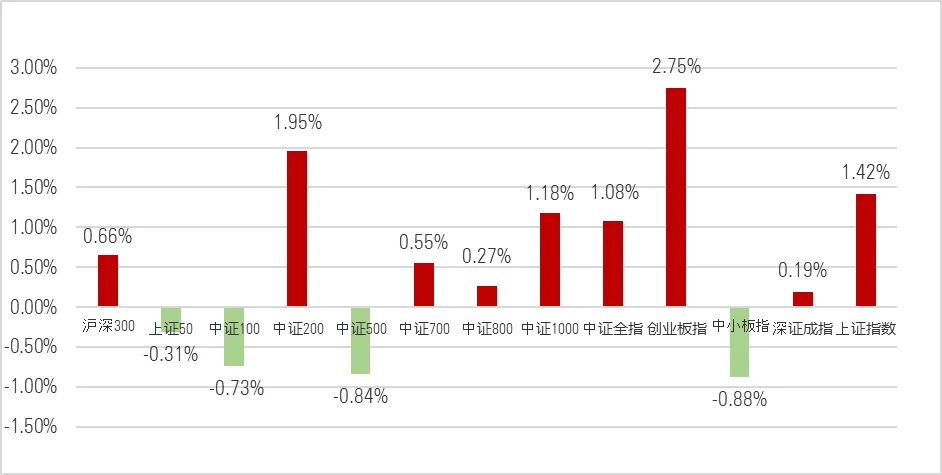

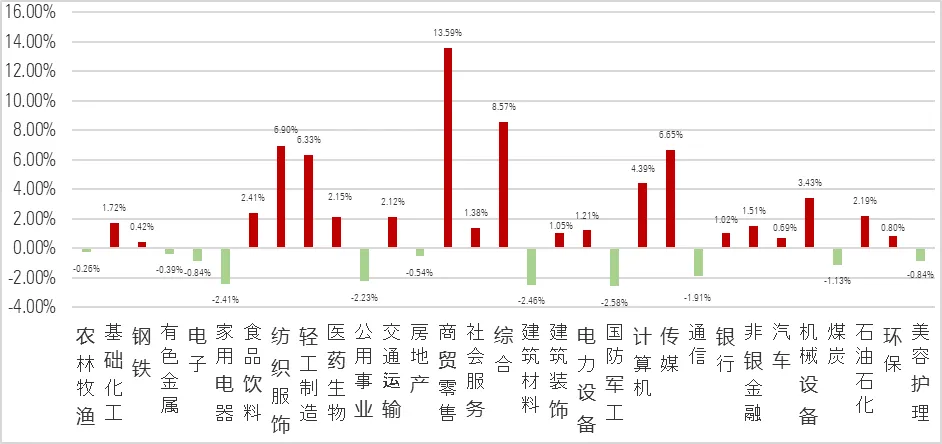

11月,受特朗普当选总统后人事任命偏鹰和其对华增加关税政策等因素的影响,股市一度进入调整;月底,市场对于即将召开的中央经济工作会议及政策落地预期升温,叠加国内经济数据的持续回暖,推动A股市场在11月整体表现稳健,多数主要股指出现上涨,上证指数和深证成指分别上涨1.42%和0.19%。代表大盘股和小盘股的沪深300指数和中证1000指数分别上升0.66%和1.18%,反映中盘股表现的中证500指数则下跌0.84%。31个申万行业中20个行业上涨,11个行业下跌。其中,商贸零售、综合、纺织服饰、传媒和轻工制造的月度涨幅均超过6%,而公用事业、家用电器、建筑材料和国防军工的跌幅超过2%。细分行业中,上海、吉林和厦门等多地出台将家纺纳入换新或消费补贴中的补贴政策为服饰板块的上涨提供支撑;商贸零售板块的走强则是受益于双十一大促提前和消费刺激政策的带动。

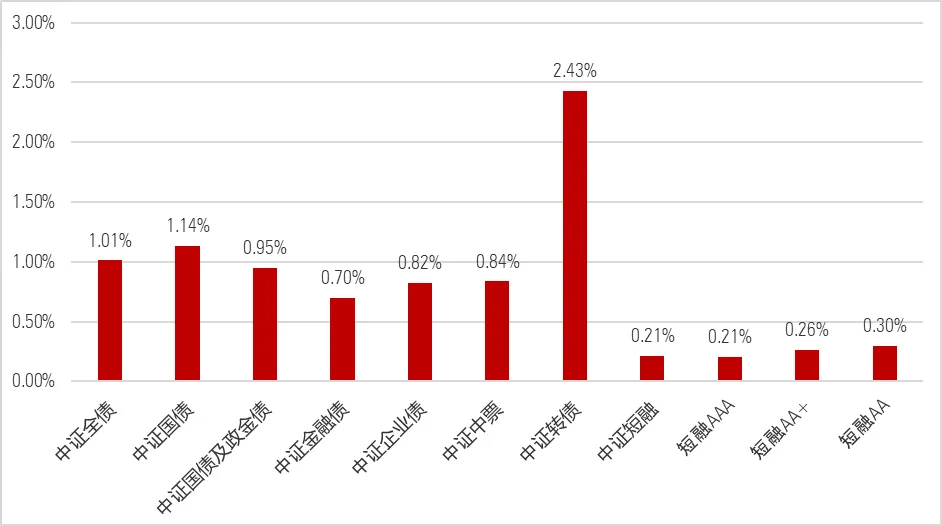

月初,受美联储降息和12万亿地方化债方案正式落地等因素的影响,债市走强。月中旬,新一轮用于置换地方隐性债务的再融资专项债所带来的供给预期扰动一定程度上利空债市。随着市场对年末降准预期的升温,加之央行月末开展8000亿元买断式逆回购操作并净买入国债2000亿元护航月末流动性,推动债市走强,各期限的国债收益率在11月均出现不同程度的下行,其中1年期、5年期和10年期国债收益率分别下行6个基点、13个基点和13个基点至1.37%、1.66%和2.02%。信用债收益率也跟随下行:1年期AAA级和AA级信用债收益率分别下行15个基点和25个基点至1.92%和2.10%,5年期AAA级和AA级信用债收益率分别下行20个基点和24个基点至2.19%和2.60%。11月份,反映债券市场整体回报的中证全债指数上涨1.01%, 中证国债及政金债指数、中证企业债指数、中证中票指数、中证短融指数的收益率分别为0.95%、0.82%、0.84%和0.21%。此外,权益资产的稳健表现带动了中证转债指数上涨2.43%,是细分券种当中表现最佳的品种。

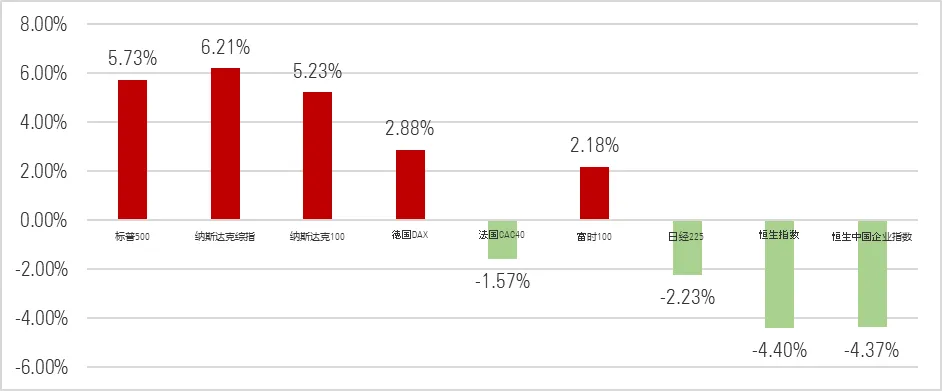

欧美宏观经济仍处于收缩区间。美国Markit制造业PMI初值在11月录得48.8,相较于10月份47.8有所上升,但仍位于荣枯线以下。欧元区制造业PMI为45.2,在10月末46的基础上有所下降,仍处于收缩区间。海外主要股指在11月表现分化,其中标普500指数、德国DAX指数和富时100指数分别上涨5.73%、2.88%和2.18%,而法国CAC40指数、日经225指数和恒生指数则分别下跌1.57%、2.23%和4.40%。以色列与黎巴嫩真主党之间的停火协议标志着巴以冲突的缓和,地缘政治冲突的缓解推动布伦特原油现货价格和伦敦黄金价格在11月分别下跌2.66%和3.51%。

图表1:11月A股市场主要股指涨跌幅

数据来源:Morningstar Direct、同花顺;

截至日期:2024年11月30日

图表2:31个申万一级行业指数11月涨跌幅

数据来源:Morningstar Direct、同花顺;

截至日期:2024年11月30日

图表3:债券主要指数11月涨跌幅

数据来源:Morningstar Direct、同花顺;

截至日期:2024年11月30日

图表4:全球主要指数11月涨跌幅

数据来源:Morningstar Direct、同花顺;

截至日期:2024年11月30日

02 业绩盘点:中小盘风格和成长风格基金延续上月涨势,固收类基金集体收涨

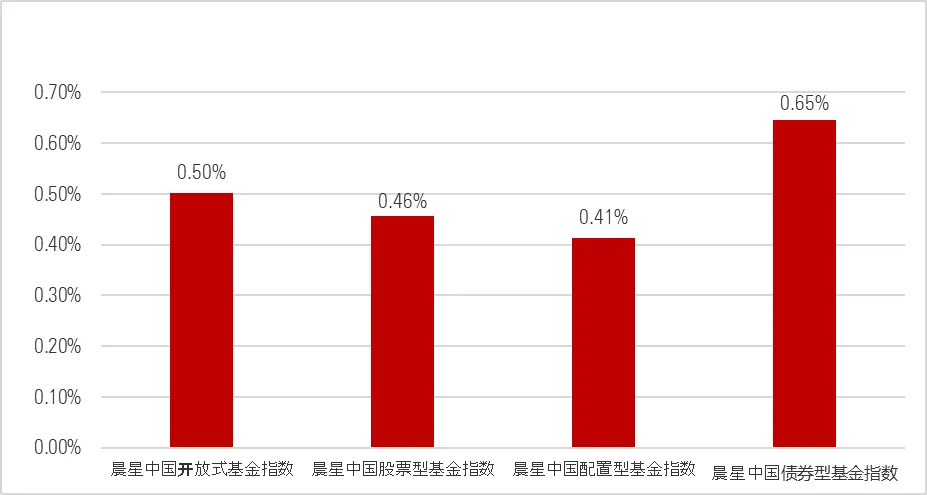

晨星中国开放式基金指数在11月录得0.50%的涨幅,各类型基金迎来普涨。受益于股市和债市的良好表现,晨星中国股票型基金指数、晨星中国配置型指数和晨星中国债券型指数分别录得0.46%、0.41%和0.65%的月度涨幅。

图表5:晨星开放式基金指数11月涨跌幅

数据来源:Morningstar Direct;

截至日期:2024年11月30日

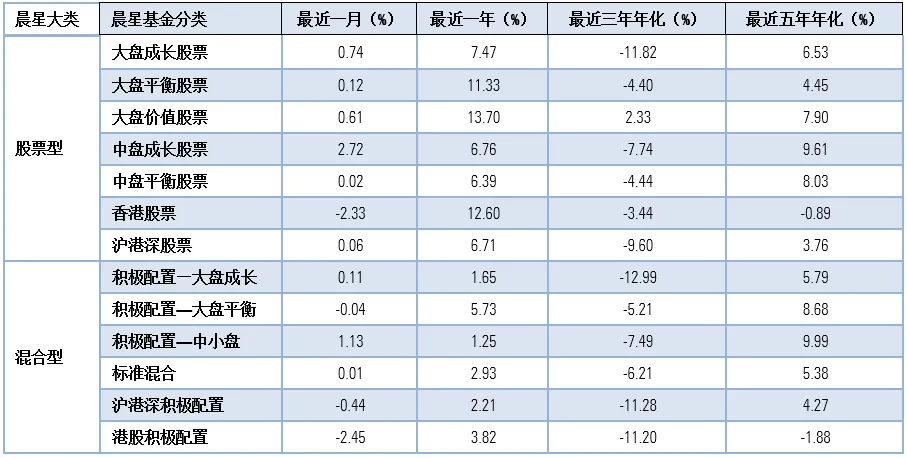

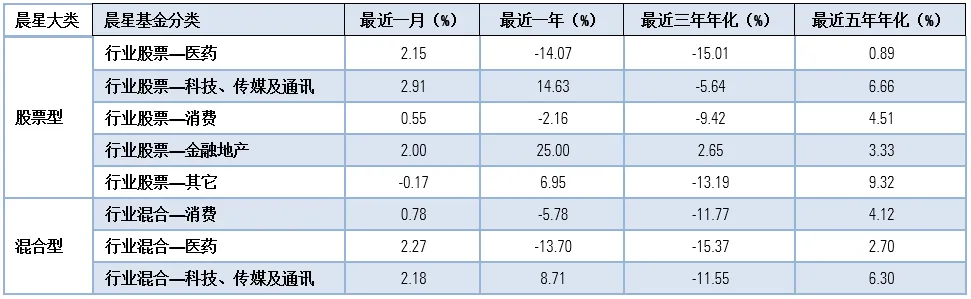

偏股型基金在11月涨跌互现,基金风格整体延续上月走势,中小盘风格基金的表现要优于大盘风格基金,成长风格基金的表现优于价值风格和平衡风格基金。中盘成长股票基金和积极配置—中小盘基金在11月份继续表现亮眼,其平均回报率分别为2.72%和1.13%,是偏股型基金中表现最好的两个分类。积极配置—大盘平衡股票基金是偏股型基金当中表现最差的分类,其平均回报率为-0.04%。受益于中证信息技术指数和中证医药卫生指数的良好表现,行业股票—科技、传媒及通讯基金和行业混合—医药基金在11月份的平均回报率分别为2.91%和2.27%,是行业基金中表现最好的两个分类。中证内地消费主题指数表现欠佳拖累了行业混合—消费基金和行业股票—消费基金的表现,其平均回报率分别为0.78%和0.55%,是行业基金当中表现最差的两个分类。

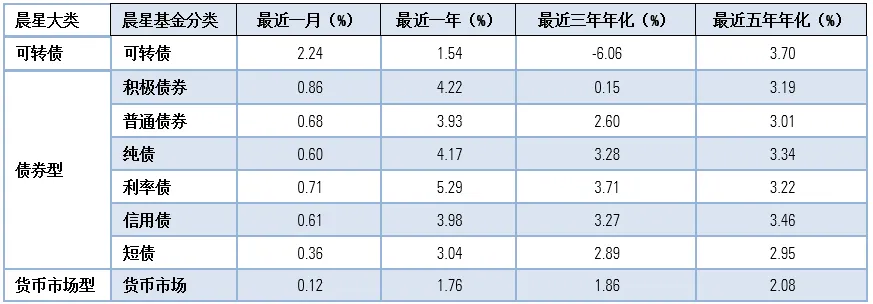

受益于权益市场的稳健表现,可转债基金和积极债券基金表现亮眼,11月份以平均2.24%和0.86%的回报率位居固定收益类基金中表现最好的两个分类。利率债基金、普通债券基金和信用债基金凭借债券资产的良好表现,其平均回报率分别为0.71%、0.68%和0.61%。此外,纯债、短债和货币市场基金也表现良好,其平均回报率分别为0.60%、0.36%和0.12%。

QDII基金方面,得益于美股的良好表现,美国股票基金和环球股债混合基金在11月份的平均回报率分别为5.53%和2.51%,在所有QDII分类中表现遥遥领先。亚洲股债混合基金和大中华区股票基金则表现落后,其11月份的平均回报率分别为-2.72%和-2.91%,主要是港股表现欠佳所致。

图表6:偏股型基金2024年11月平均业绩表现

注:统计剔除成立未满6个月的次新基金;偏股型基金包括股票型基金和混合型基金(不包括行业基金)。

数据来源:Morningstar Direct;

截至日期:2024年11月30日

图表7:行业基金2024年11月平均业绩表现

注:统计剔除成立未满6个月的次新基金。

数据来源:Morningstar Direct;

截至日期:2024年11月30日

图表8:可转债基金、债券基金和货币市场基金

2024年11月平均业绩表现

注:统计剔除成立未满6个月的次新基金

数据来源:Morningstar Direct;

截至日期:2024年11月30日

图表9:QDII基金2024年11月平均业绩表现

注:统计剔除成立未满6个月的次新基金

数据来源:Morningstar Direct;

截至日期:2024年11月30日

晨星(中国)基金研究中心

免责条款:©2024 Morningstar 保留所有权。此处提供的信息、数据、分析和观点未经任何监管机构审查或批准,不构成投资建议;截至撰写日期,仅供参考;可随时更改,恕不另行通知。本内容并非买卖任何特定证券的要约,也不保证其正确性、完整性或准确性。过往表现不保证未来结果。Morningstar 名称和标识是 Morningstar, Inc.的注册商标。这里的内容包含 Morningstar 的专有资料;未经Morningstar 事先书面同意,不得以任何方式复制、转载或以其他方式使用本文章的全部或部分內容。市场有风险,投资需谨慎。此资料、数据、观点仅供参考,不构成任何投资意见或建议。基金过往业绩不预示其未来表现表现,投资人应当认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判 断基金是否和投资人的风险承受能力相适应。

2024-12-05 16: 20

2024-12-05 16: 20

2024-12-05 16: 19

2024-12-05 16: 19

2024-12-05 16: 19

2024-12-05 16: 17