打开APP

近年来,在低利率的市场环境下,“固收+”基金逐步走入了投资者的视野。这类产品以固定收益类资产为核心来获取稳定的基础收益,同时搭配少量风险资产以增厚收益。本文将针对“固收+”基金展开深入探讨,包括其发展概况、投资策略和风险收益特征等方面,旨在帮助投资者更好地理解这一投资产品。

01 固收+基金概况

“固收+”基金,顾名思义,是一种以固定收益类资产打底,再搭配少量其他资产的策略,旨在获取更大的潜在回报,同时将风险维持在相对较低的水平。其中,核心配置通常由各类投资级债券组成,包括国债、金融债、企业债、中期票据、短期融资券等债券品种。这些债券资产通过定期的利息收入,为基金提供了稳定的收益来源。而“+”的部分则通过引入风险资产来增添收益的弹性,常见的风险资产有股票、可转债等,采取“固收+股票”、“固收+可转债”、“固收+股票+可转债”等组合方式。股票作为一种权益类资产,具有较高的收益潜力,但同时也伴随着较高的风险。可转债则兼具债券和股票的特性,在一定条件下可以转换为股票,其收益和风险水平也高于纯债券资产。近年来,“固收+”基金的组合方式还拓展到了“固收+股指期货”、“固收+股票ETF”、“固收+股票量化策略”等创新组合方式,“固收+”基金的种类愈发丰富。

从晨星分类的角度来看,固收+基金根据固定收益和权益类资产之间的配置比重被划分为不同的类别。权益类资产配置较低(通常低于10%)的基金被归为普通债券基金。权益类资产超过10%,但纯股票资产低于20%的基金通常被归类为积极债券基金。股票配置较高的固收+基金大多属于保守混和基金,其中大多数的权益类仓位在30%以内。

02 固收+基金的发展历程

“固收+”这一概念在近几年逐渐流行,但这类产品的历史可追溯到二十多年前。早在2002年国内第一只债券型基金“南方宝元债券”(202101)发行时便规定,该产品可配置不超过35%的股票,实际上已经开始践行固收+的理念。

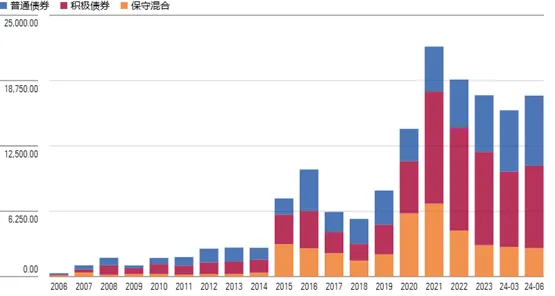

回顾固收+基金的发展进程,其经历了两波快速发展时期。这两波的快速发展背后均与低利率的市场环境密切相关。例如,在2015年至2016年期间,随着央行多次降息,市场利率下行至较低水平,纯固收类资产收益率吸引力降低。固收+基金通过其核心固定收益部分提供了稳定性,并通过占比较小的风险资产提供一定的增长潜力,吸引了大量资金的流入,也促使许多基金公司布局这一领域。截至2016年末,773只固收+基金合计规模接近万亿。相较之下,在2014年,市场上仅有346只此类产品,总规模为2750亿人民币。第二轮发展高峰出现在2019年至2021年,同样是受到低利率以及随之而来的债券收益率下降推动,增加了投资者对固收+产品的兴趣。与此同时,这一时期国内股市的牛市行情也推动了这些产品资产规模的增长。截至2021年底,固收+基金的数量已增至1413只,总资产超过了2万亿人民币。

另一方面,固收+基金的发展过程中也曾遭遇阶段性的下滑。在2017年至2018年,股市表现欠佳致使一些固收+基金出现显著的净值回撤,影响了投资者的信心,并引发了大量资金的流出。自2022年以来,再次受到股市大幅下跌的影响,固收+基金的规模持续下降,直至今年第二季度才有所回暖。

图表1:固收+基金的历年规模变化(单位:亿元)

数据来源:Morningstar Direct;

数据截止日期:2024年06月30日

03 “核心”底仓部分:普遍偏好高质量信用债

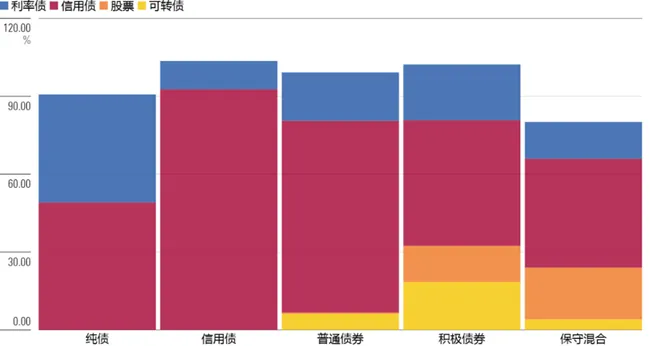

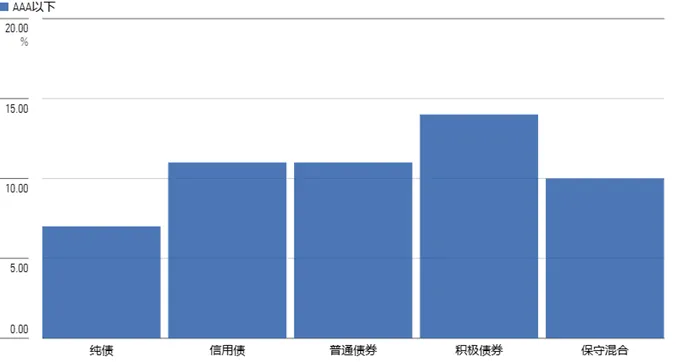

为确保能够提供稳定的收益,固收+基金的核心部分通常以配置信用债为主(图2),相对利率债(国债和政策性银行债券等)而言,通常具备更高的票息收益。如图3所示,多数固收+基金侧重于高质量信用债,其对AAA以下评级债券的投资占比与信用债基金基本相当,或仅略高一点。

图表2:过去五年固收+基金的平均资产配置

数据来源:Morningstar Direct;

数据截止日期:2024年06月30日

图表3:AAA以下评级债券的投资占比

数据来源:Morningstar Direct;

数据及计算截止日期:2024/06/30

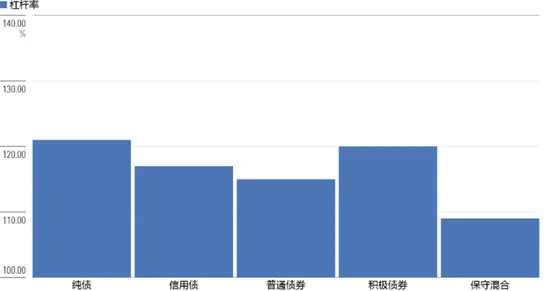

在国内的债券基金中,运用杠杆来提升回报是一种常见的策略。对于开放式基金而言,杠杆率最高不可超过140%(通过基金总资产除以净资产计算得出)。固收+基金由于配置了风险资产已经承担了较高风险,其平均杠杆率通常低于传统的纯债券基金(图4)。同时,保守混合基金由于股票配置较高,通常杠杆率也较低。

图表4:过去五年固收+基金的平均杠杆率

数据来源:Morningstar Direct;

数据及计算截止日期:2024/06/30

04 固收+基金之“+”策略

股票和可转债是固收+基金中最为常见的“+”资产。对各类固收+基金中的权益及可转债配置情况进行深入分析(图2),可以发现不同类型基金之间存在着显著的偏好差异。

普通债券基金对权益投资的参与程度较为有限,主要会将一小部分资金配置于可转债,过去五年其平均配置比例约为6%。而积极债券基金则在股票和可转债之间呈现出相对均衡的配置,过去五年间,其股票平均仓位在10%至15%之间,可转债的平均仓位在10%-20%之间。近年来,普通债券基金和积极债券基金对可转债的配置均有所增加,部分原因在于转债市场的扩容提供了更多的投资机遇。同时,保守混合基金往往相比可转债更倾向于配置股票。部分此类基金对股票和可转债的合计占比设有一定限制(例如,合计占比不超过30%),因此,它们通常会将更多资金配置在股票上,以获取更高的潜在回报。过去五年,该类基金的平均股票占比在15%至25%之间,可转债配置比例则低于5%。

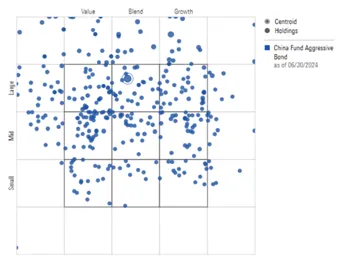

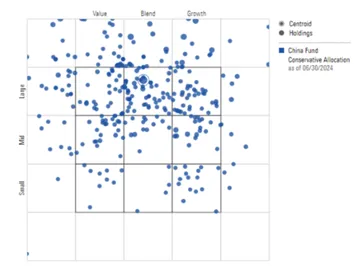

在个股选择方面,不同的固收+基金也表现出不同的偏好。大多数固收+基金投资于境内股票市场(A股),不过,也有部分基金可以投资于港股,通常其港股持仓占权益持仓的比例最高可达50%。此外,它们在股票投资风格上的差异也颇为显著,如图5所示,分别侧重于价值股、成长股或平衡股。

图表5:固收+基金的股票投资风格箱

数据来源:Morningstar Direct;

数据及计算截止日期:2024/06/30

国内的可转债可依据价格、债券溢价率以及转股溢价率等指标划分为不同的种类。例如,那些价格较低、债券溢价率较低且转股溢价率较高的可转债被称作“偏债型可转债”,此类债券通常具有较强的下行保护能力,但上涨潜力相对较小。与之相反,那些价格较高、债券溢价率较高且转股溢价率较低的可转债被称为“偏股型可转债”,它们与股票的关联性较强,呈现出更高的上涨潜力和波动性。介于这两种类型之间的则是平衡型可转债。不同的固收+基金对可转债有着不同的偏好。

05 “+”资产并非总能带来“+”收益

固收+策略的初衷是实现“+”回报。显然,“+”资产在权益牛市中容易增厚收益,从而获得高于纯债的收益。但在权益熊市中,要实现“+”收益就并非易事,甚至可能会变成“-”。

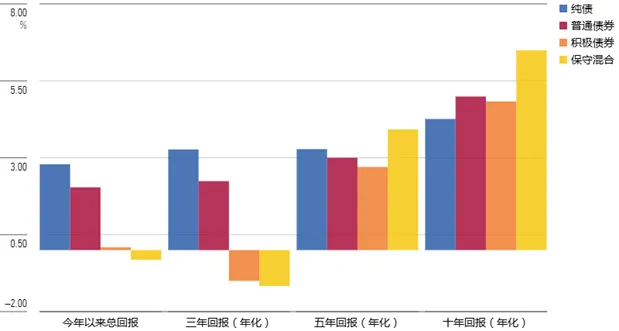

事实上,近年来股市的持续疲软对固收+基金的中期业绩产生了负面影响。截至2024年8月的过去三年间,平均来看,积极债券基金和保守混合基金分类录得-1.0%和-1.2%的年化负收益,而纯债基金则获得了3.3%的年化收益率。不过,从更长期的十年维度来看,相较于纯债券基金,固收+基金总体上还是在一定程度上提高了收益水平。

图表6:固收+基金在不同投资期限的收益比较

数据来源:Morningstar Direct;

数据及计算截止日期:2024/08/31

从投资组合构建的角度来看,如果投资者寻求一种能在市场下行期间抵御波动的工具,那么,其他纯固收基金更适合发挥这一作用。从分散风险的角度而言,纯债基金、信用债基金以及利率债基金是对冲权益风险最为有效的方式,尽管它们的收益水平也可能偏低。然而,对于那些风险偏好相对较低但又不满足于传统固定收益基金预期回报的投资者来说,固收+基金的投资目标与其需求更加契合。

作者|晨星(中国)吴粤宁

免责条款:©2024 Morningstar 保留所有权。此处提供的信息、数据、分析和观点未经任何监管机构审查或批准,不构成投资建议;截至撰写日期,仅供参考;可随时更改,恕不另行通知。本内容并非买卖任何特定证券的要约,也不保证其正确性、完整性或准确性。过往表现不保证未来结果。Morningstar 名称和标识是 Morningstar, Inc.的注册商标。这里的内容包含 Morningstar 的专有资料;未经Morningstar 事先书面同意,不得以任何方式复制、转载或以其他方式使用本文章的全部或部分內容。市场有风险,投资需谨慎。此资料、数据、观点仅供参考,不构成任何投资意见或建议。基金过往业绩不预示其未来表现,投资人应当认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判 断基金是否和投资人的风险承受能力相适应。

2024-12-12 13: 29

2024-12-12 13: 29

2024-12-12 13: 29

2024-12-12 13: 29

2024-12-12 13: 29

2024-12-11 21: 01