打开APP

我们都知道,费率是选指数基金时一个很重要的因素。也因为这样,今年以来,多家基金公司多次下调旗下指数基金的管理费,打起了“价格战”。

实际上,国外的资管行业“价格战”早就打了20多年。从最早的免佣金,到降低管理费,再到最近几年甚至有基金公司“卷”到直接不收管理费。

早在2018年8月,美国资管巨头富达就推出了两只零管理费的基金,不仅不收管理费,还不设置任何最低投资门槛,当时震惊了整个投资圈。

就在上周,摩根士丹利旗下的E*Trade又申报了5只“零费率”基金,再次引发市场热议。

今天,让我们来聊聊海外的“零费率”基金到底是怎么一回事,看看这场价格战到底会走向何方,最后又会对我们普通投资者带来哪些影响。

01 国外的“零费率”是怎么回事?

我们都知道,管理费是基金公司最主要的收入来源之一。不收管理费,基金公司真的不想赚钱吗?

实际上,对很多美国的基金公司来说,“零费率” 基金更多是一种市场策略。

国外的基金公司发展了几十年,很多都成了集基金管理、基金销售、投顾服务为一体的大型金融机构。

就拿业界率先推出“零费率”基金的富达基金来说,它在资产管理、基金销售还是养老金账户管理上都具有较高的市场地位。

虽然放弃了管理费收入,但基金公司通过“零费率”的噱头,吸引大量投资者进入自己的平台,投资者买“零费率”基金的同时,可能会顺便买它其他有管理费的基金,或者产生交易费用,这些都是它的收入来源。

另外,吸引来的投资者还有可能成为它投顾服务等其他业务的付费客户。

这样一来,基金公司不仅能弥补不收管理费少赚的钱,还能通过提高其他业务的收入占比,来进一步降低旗下基金的费率。

最近,大摩旗下E*Trade申报的5只股票、债券“零费率”基金也采取了类似的策略。

在这五只基金的产品申报材料中,明确写明了,这些“0费率”基金是为它的客户专门设计的,只能在E*Trade平台买到。

这种做法就像是超市用免费发米来吸引客户到店,然而大家想要拿到免费的米,还需要走过重重的货架。最后很多顾客虽然也领走了免费的米,但也有可能“顺手”买走其他利润率更高的商品。

由此,从算经济账的角度考量,这一系列举措可以让投资者能够好地留存在它的投资体系和销售平台上,同时还能为它其他产品和业务起到引流作用。所以,即便是放弃管理费,也是划算的。

02 管理费越来越低,我们该如何选择?

反观中国市场,在监管的引导和市场竞争的驱动下,基金降费也已经是大势所趋。

对我们投资者来说,投资成本降低当然是好事。但当管理费被“卷”得越来越低时,我们该怎么看待费率问题,又该怎么选产品呢?

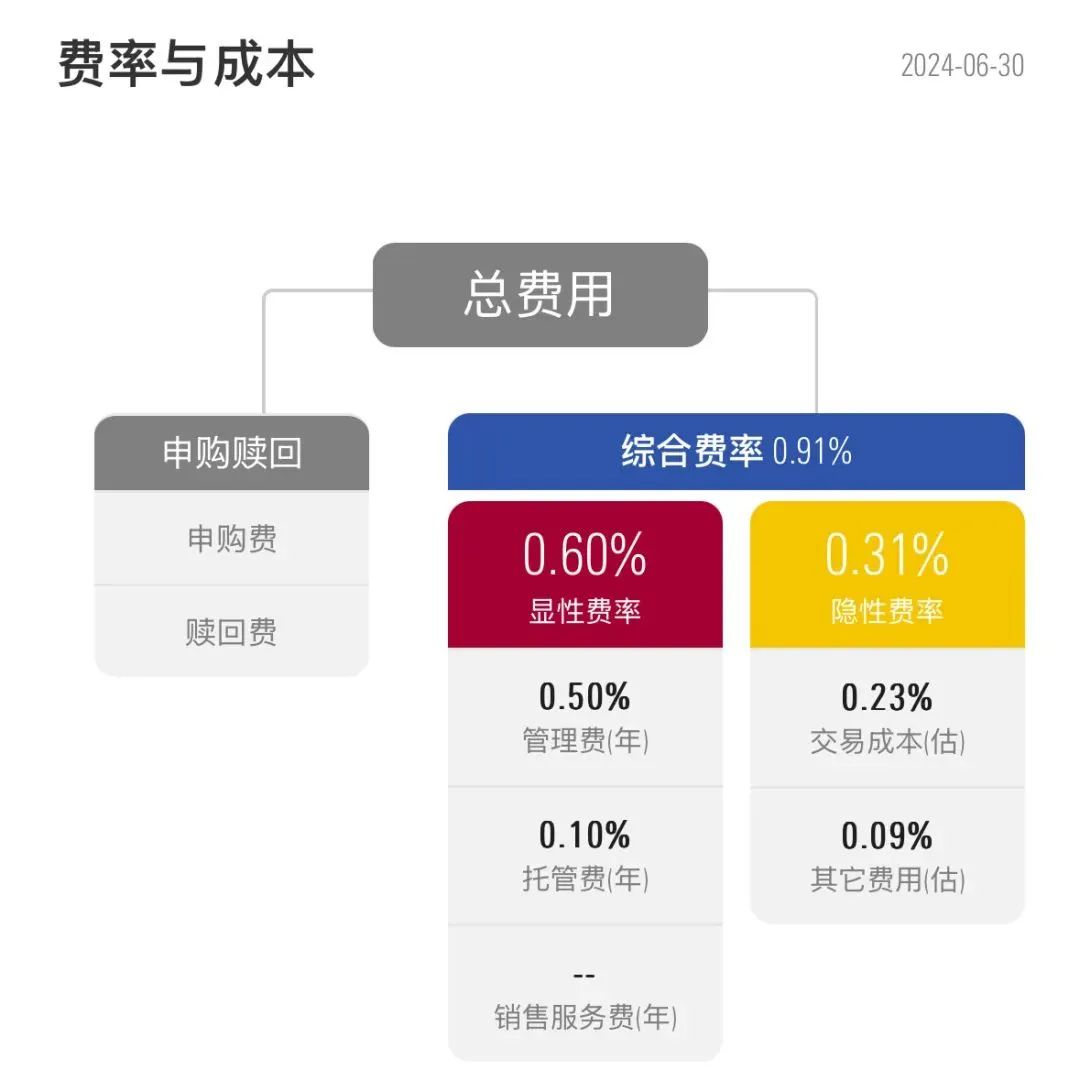

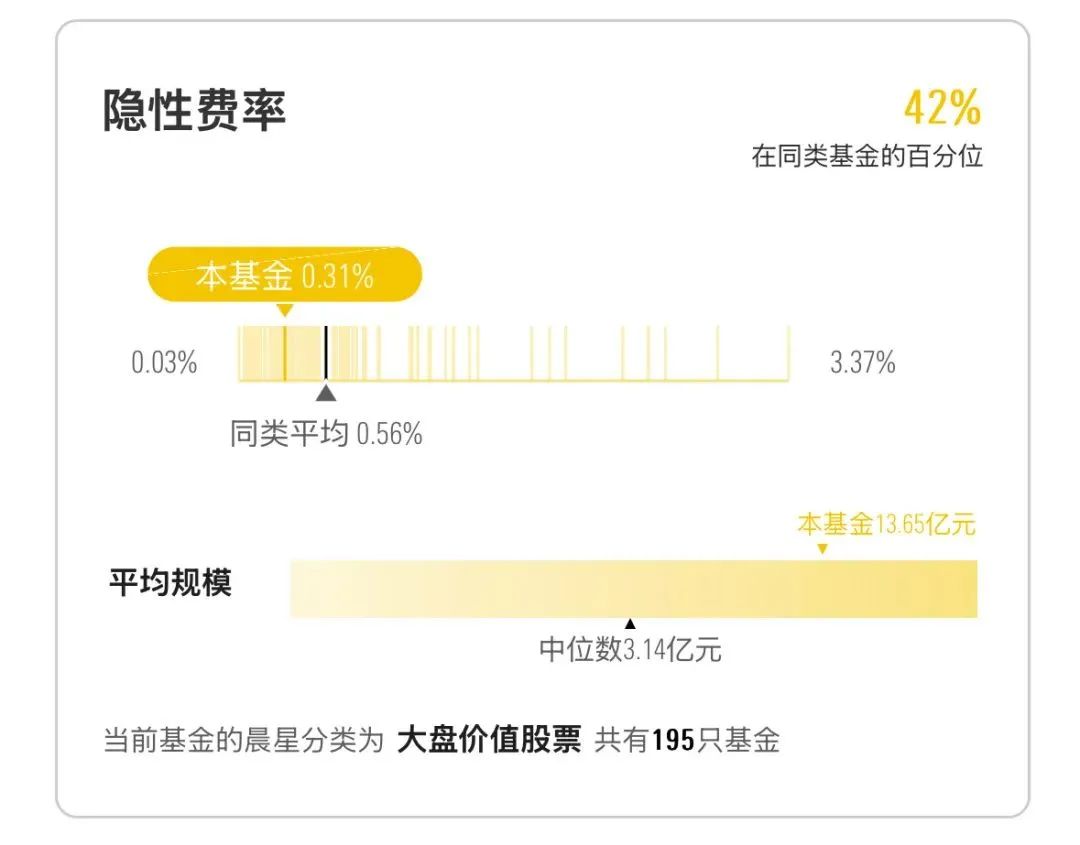

首先,需要更重视基金的“隐性费率”。

在基金运作中,除了管理费和托管费之外,还有很多隐性费率,比如进行投资组合交易时产生的印花税、交易佣金等,还有一些包括指数使用费、审计费、信息披露费在内的其他运营费用。

如果想更清楚地了解隐性费率,大家可以用晨星基金小程序查一查,看看每只基金的费率拆解以及隐性成本和同类产品的对比。

某基金的费率拆解与隐性成本

数据来源:晨星基金小程序

一般来说,基金的换手率越高、规模越小,这些隐性成本就越高。

这也是为什么,在选择指数基金时,我们建议投资者,如果其他情况差不多,尽量要选择规模较大、指数调整和再平衡频率较低的基金。

其次,不要忽视交易成本。

当见到有更低费率的产品推出,肯定有些朋友会琢磨:我是不是应该换到低费的产品中?

虽然这么想很正常,但也要注意,投资成本来自多方面,除了基金的费率,还应关注交易成本。

当指数基金的费率降到足够低时,其实基金与基金之间几个基点的费率差异对长期收益的影响有限。在这种情况下,如果因为费率差异频繁切换产品,所产生的交易费用可能会远高于费率本身。

最后,要更重视指数选择与组合构建。

费率确实会影响收益,但决定长期收益的关键还是指数的选择和资产配置。

当费率差距越来越小时,投资者需要更关注指数的构建逻辑,以及它对长期收益的潜在影响。更重要的是,也要学会如何在自己的投资组合中合理配置这些指数。

因此,投资前做足功课,并保持稳定的投资策略,比盲目追求低费率更重要。

03 买方投顾大势所趋

最近几年,大家可能这种感受越来越明显:超额收益越来越难获取,光靠选单一产品已经很难跑赢市场了。即便有能赚到超额收益的产品,大多也面临零和的局面。

指数基金越来越受欢迎,加上费率的持续下降,这也说明了,基金正逐渐“工具化”,变得越来越像投资组合中的“标准化零件”。

这也意味着,资产管理的核心竞争力已不再是简单地创造出这些工具,而是更高阶的能力:怎么把这些工具组合起来,构建出可以实现投资者长期投资目标的组合策略?

所以,对于中国的基金行业来说,降费也不过是行业变革的一个开端,未来真正比拼的是资产配置和组合构建的能力。这也是买方投顾(提供定制化投资建议的服务)的核心竞争力所在。

对我们普通投资者来说,基金降费的真正意义,不仅限于每只基金省几个基点的管理费,而是有机会让我们在未来以更低的成本享受到更高价值的组合投资服务。

而这也是中国和全球基金行业“殊途同归”的方向:由价格竞争走向服务竞争。

在这场游戏中,谁真正把投资者利益放心中心、为投资者长期创造价值,谁才能笑到最后。

作者|晨星中国编辑部 屈辰晨

编辑|晨星中国编辑部 陈昱融

免责条款:©2024 Morningstar 保留所有权。此处提供的信息、数据、分析和观点未经任何监管机构审查或批准,不构成投资建议;截至撰写日期,仅供参考;可随时更改,恕不另行通知。本内容并非买卖任何特定证券的要约,也不保证其正确性、完整性或准确性。过往表现不保证未来结果。Morningstar 名称和标识是 Morningstar, Inc.的注册商标。这里的内容包含 Morningstar 的专有资料;未经Morningstar 事先书面同意,不得以任何方式复制、转载或以其他方式使用本文章的全部或部分内容。市场有风险,投资需谨慎。此资料、数据、观点仅供参考,不构成任何投资意见或建议。基金过往业绩不预示其未来表现,投资人应当认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。

2024-12-26 13: 58

2024-12-26 13: 58

2024-12-26 13: 58

2024-12-25 22: 58

2024-12-25 22: 58

2024-12-25 22: 58