打开APP

一、市场表现

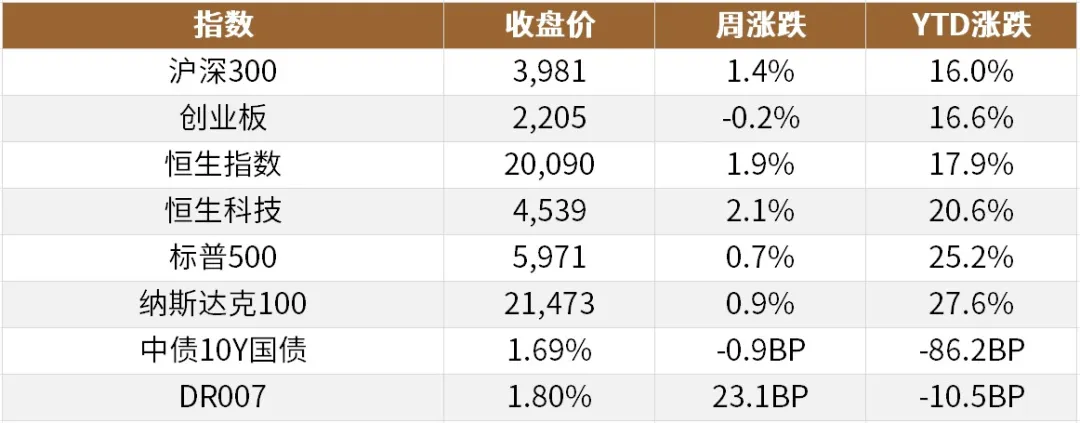

数据截至2024/12/27,来源Wind。

二、重要资讯

1、央行发布《中国金融稳定报告(2024)》。报告指出,我国经济长期向好的支撑条件和基本趋势没有改变。金融系统将坚持稳中求进工作总基调,实施更加积极有为的宏观政策。实施好适度宽松的货币政策,综合运用多种货币政策工具,保持流动性充裕,使社会融资规模、货币供应量增长同经济增长、价格总水平预期目标相匹配。增强外汇市场韧性,稳定市场预期,保持人民币汇率在合理水平上的基本稳定。

2、第五次全国经济普查结果出炉。总体来看,第五次全国经济普查全面摸清了我国第二产业和第三产业家底,能够真实反映我国经济社会发展状况,达到了预期目标。普查结果显示,2023年末,全国共有从事第二产业和第三产业活动的法人单位3327.0万个,与2018年末相比,增长52.7%,从业人员42898.4万人,增长11.9%;个体经营户8799.5万个,从业人员17956.4万人。

3、2025年全国两会召开时间确定。十四届全国人大三次会议将于2025年3月5日在北京召开, 会议议程包括审议政府工作报告;审查2024年国民经济和社会发展计划执行情况与2025年国民经济和社会发展计划草案的报告、2025年国民经济和社会发展计划草案;审查2024年中央和地方预算执行情况与2025年中央和地方预算草案的报告、2025年中央和地方预算草案等。全国政协十四届三次会议于2025年3月4日在北京召开。

4、12月24日至25日,住房城乡建设部召开全国住房城乡建设工作会议。会议明确2025年重点任务,包括:持续用力推动房地产市场止跌回稳,推动构建房地产发展新模式,大力实施城市更新,打造“中国建造”升级版,建设安全、舒适、绿色、智慧的好房子。其中提出,加力实施城中村和危旧房改造,推进货币化安置;大力推进商品住房销售制度改革,有力有序推行现房销售;谋划实施一批城市更新改造项目。

5、全国财政工作会议12月23日至24日在北京召开。会议指出,2025年要实施更加积极的财政政策,提高财政赤字率,加大支出强度、加快支出进度;安排更大规模政府债券,为稳增长、调结构提供更多支撑;适当提高退休人员基本养老金,提高城乡居民基础养老金,提高城乡居民医保财政补助标准,大力提振消费;加快推动产业转型升级,深入实施专精特新中小企业奖补政策。

6、中共中央办公厅、国务院办公厅发布关于加快建设统一开放的交通运输市场的意见提出,深化铁路、公路、水路、民航、邮政等行业体制机制改革,形成统一开放的交通运输市场;稳步推进交通运输领域自然垄断环节改革,鼓励和引导社会资本依法依规参与铁路建设运营;深化低空空域管理改革,发展通用航空和低空经济,持续实施自动驾驶、智能航运等智能交通先导应用试点;完善市场准入和退出制度,严格落实“全国一张清单”管理模式;深化交通运输领域国有企业改革,加快健全铁路等领域国有企业现代企业制度。

三、宏观快评

1、1—11月份,全国规模以上工业企业实现利润总额66674.8亿元,同比下降4.7%;11月份,规模以上工业企业利润同比下降7.3%。

点评:

11月经济整体趋势向好但仍处负增长区间。(1)总体来看,11 月规模以上工业企业利润同比下降 7.3%,虽仍为负增长,但降幅较 10 月份的 9.7% 收窄了 2.7 个百分点,连续两个月呈现收窄趋势,这表明工业企业利润状况正在逐步改善。原因有二:其一是存量政策有效落实,一揽子增量政策加快推出,政策组合效应持续发挥,带动规模以上工业生产平稳增长,企业效益继续恢复;其二是中央和地方加力支持大规模设备更新和消费品以旧换新的 “两新” 政策效果逐步显现,带动了相关行业利润快速增长。如在大规模设备更新相关政策带动下,专用设备制造业利润同比增长36.7%;家电、家装、厨卫等消费品领域以旧换新政策落地显效,家用清洁卫生电器具制造行业利润同比增幅高达 311.4%。(2)分行业看,高端制造强劲而传统行业面临压力。首先,制造业高端化、智能化、绿色化深入推进,相关行业利润快速增长,成为工业经济高质量发展的 “顶梁柱”。如光电子器件制造利润同比增长 41.1%,可穿戴智能设备制造利润大增 90.3%,锂离子电池制造利润增长 35.3%。其次,在宏观政策发力显效以及工业品出口持续增加的背景下,11 月份消费品制造业利润同比增长 22.0%,拉动全部规上工业利润增长 3.7 pct。最后,黑色金属冶炼和压延加工业 1-11 月累计利润总额同比下降 83.7%,虽然 11 月份单月盈利环比有所增加,但整体传统行业仍面临压力。综上来看,企业效益在持续改善,经济基本面有向好趋势,有助于提升投资者对整体市场的信心,增强市场的乐观情绪。

四、流动性分析

1公开市场操作及资金面

本周收益率曲线走平。本周公开市场共有16783亿元逆回购到期,央行累计开展了5801亿元逆回购和3000亿元MLF,实现全周净回笼7982亿元。资金方面,DR001下行3.1BP至1.38%,DR007上行23.1BP至1.80%,R001下行3.1BP至1.51%,R007上行38.6BP至2.14%。

数据截至2024/12/27,来源Wind。

2一级发行

利率债方面,本周共发行4期利率债,国债政金债发行总额达1920.1亿元,较上周增加51.11%;本周总偿还量2760亿元,较上周增加86.1%;净融资额-839.9亿元,净融资较上周减少295%。

存单方面,发行总额为9,561.20亿元,净融资额为2,534.40亿元,对比节前一周主要银行发行总额8,698.40亿元,净融资额1,579.50亿元,发行规模、净融资额均有所增加。

数据截至2024/12/27,来源Wind。

五、债券投资策略

1市场分析

本周债市先跌后涨,收益率呈现倒“V”走势,收益率曲线走平。具体来看,周一,央行投放1096亿元OMO,到期7531亿元,净回笼6435亿元,资金整体均衡偏松。债市方面,资金显著转松,早盘延续上周五亢奋情绪,10Y国债最低下行至1.665%附近,上午媒体报道央行首批债市违法违规处罚,以及央行将维持斜率更加陡峭的国债收益率曲线,现券收益率随之震荡上行。全天来看,10年期国债活跃券收益率下行0.25BP至1.6925%。周二,央行公开市场7天OMO净回笼2913亿元,资金早盘偏松,午后偏紧。全天来看,10年期国债活跃券收益率上行0.5BP至1.7175%。债市方面消息较多,中午路透报道中国发行3万亿人民币特别国债,午后又有传闻大行收到控流动性的指导,以及央视报道中国财政工作会议召开,会议提出要实施更加积极的财政政策,中国楼市明年料出台更大力度新政策,加上赤字率传闻可能较高,现券收益率加速上行,超长端表现最弱。全天来看,10Y国债活跃券上行2.5BP至1.7175%。周三,央行公开市场7天OMO净投放1047亿元,资金整体均衡。央行对MLF续作3000亿元,本月16日MLF到期1.45万亿元,缩量续作加上止盈盘大量出券,现券利率快速上行;随后金融时报发文称当前市场流动性充裕,流动性投放渠道更加多样,包括买断式逆回购等,债市情绪有所回暖,截至收盘,现券上行1-3.5BP不等。全天来看,10Y国债活跃券上行0.75BP至1.735%。周四,央行公开市场OMO净投放257亿元。昨日MLF缩量之后,央行OMO跨年投放并不算多,资金整体维持均衡。随着央行缩量续作MLF,且跨年临近,年内降准概率已经不大,使得债市短端走弱,CD利率上行,曲线走平。全天来看,10年期国债活跃券收益率下行2.6BP至1.714%。周五,央行公开市场OMO净投放62亿元。资金整体均衡偏松,与昨日相比变化不大,跨年平稳。市场消息不多,整体延续了昨天尾盘的情绪,中长端收益率下行2-3BP,短端受制于跨年资金价格仍偏弱势,曲线走平。全天来看,10年期国债活跃券收益率下行2BP至1.68%。

2投资策略

利率债方面,本月末央行MLF缩量续作,年内降准落空,跨年资金均衡,但并不算非常宽松,短端呈现弱势,不过中长端情绪企稳,收益率重回下行通道。然而当前收益率下行过快,10年国债收益率与政策利率利差已到极致低位,后续下行空间或已不多,预计后续债市波动或有所加大,建议保持谨慎,快进快出。临近年末,市场交易逐渐减少,关注跨年资金情况和12月PMI数据。

信用债方面,短期未有新增政策出台,宽货币预期仍在,同时年初配置需求相对较强的情况下,债券走势或整体偏强。临近年末,理财回表开始,下周理财规模或继续下降,对信用债整体需求影响整体可控。如果未来降准落地,且跨年结束后资金价格出现回落也会带动短端存单和中短期限高等级信用债收益率下行,信用利差或有压缩。中长期来看,仍需持续关注是否会有新增财政政策出台,同时理财估值整改如果严格执行,理财在债券配置端会再度回到中高等级和中端久期品种,对长期限和低等级品种可能会存在潜在的需求减弱的影响。

六、股票投资策略

1股票市场周度回顾

A股市场整体表现:市场震荡分化,大盘相对占优;上证综指为0.95%,沪深300指数为1.36%,深证成指为0.13%,创业板指为-0.22%,中证1000为-1.60%,北证50为-6.62%。 行业表现:行业涨跌互现,红利风格表现较强,其中银行3.84%、石油石化1.99%、公用事业1.19%、交通运输1.17%、家用电器0.93%;表现较弱的为TMT和消费,传媒-7.22%、社会服务-5.43%、计算机-4.25%、纺织服饰-3.85%、房地产-3.54%。 港股市场整体表现:港股反弹较为明显,恒生指数为1.87%、恒生科技为2.12%。 行业表现:行业反弹明显,红利表现较优,能源业为3.29%、金融业为2.78%、工业2.24%;表现较弱的板块为,必需性消费-0.48%、医疗保健业0.53%、非必需性消费0.68%。 2投研随笔 最近几周的市场,表现出强烈的边际资金定价逻辑:外资受海外流动性波动影响,沪深300亦表现出先抑后扬;融资端近期有所承压,中小盘涨势较弱;国债收益率回落下推动险资配置需求,红利迎来大幅上涨。但随着时间推移,边际资金定价效果减弱,又恰逢岁末年初,什么值得期待呢?首先,基本面的趋势性改善。一方面在于近期披露的经济数据,环比持续改善;工业企业利润增速虽然仍处负增长区间,但环比已经改善,而此前公布的经济数据亦出现结构性亮点,尤其是地产数据表明销售的下行增速或将出现拐点,房地产的止跌企稳或逐步兑现;此外,已经连续两个月改善的M1和社融数据,亦表明信贷正在修复,而1月公布的12月信贷金融数据或成为连续三月环比改善的重要契机,迎来预期的大幅修复。另一方面,政策持续落地,尤其是“两重两新”,以及陆续出台的财政刺激政策,成效虽有时滞,但是体感上看,消费券、国补等政策确实稳步发力中。其次,美国“再通胀”预期以及美国债务压力,掣肘大幅加关税。虽然短期继续降息,但是偏鹰表态使得美债收益率大幅上行;表明市场对特朗普上台后的“再通胀”担忧,短期虽然为对冲库存周期回落而加速降息,但仍需担忧明年高通胀压力,以及债务压力。基于以上判断,则特朗普的施政将更将小心翼翼,不再可能像上一任期肆意妄为,因此加关税也更加合理,以谋求更大的政治诉求。最后,目前已经公布两会时点,且近期召开的各部委工作会议中表明了对于明年经济工作的部署以及安排,一定程度上表达对于明年的信心,因此对于明年的政策抱有较大期待。综上来看,市场趋势或将震荡向上,虽然面临一定风险,但基本可控;方向上,仍然是政策导向的科技和消费双轮驱动;而长期资金仍然更倾向于银行等优质资产。 上周总结了两点原因推动本周的市场修复,国内流动性边际放松的刺激,以及美债收益率的短期回落。当前中债收益率趋于稳定,短期波动明显收敛;海外流动性亦反复波动后回归中枢,因此流动性定价将有所减弱。回归基本面定价的情况下,参考近期披露的经济数据,虽然整体偏弱,但依旧表现出结构性亮点,尤其是科技制造的投资和利润仍保持较高增速;另一方面,虽然地产投资仍然疲软,但是销售端环比持续改善,甚至深圳等地已经出现涨价,另外,国债收益率下行导致租金的投资回报率被动上行,进一步推动房地产的止跌回稳。因此,基本面趋势向好下,港股迎来中枢上行。

文中涉及国内外时事、公共政策、社会事件等相关信息内容来源:Wind(陆家嘴财经早餐)。

本材料为客户服务材料,既不构成基金宣传推介材料,也不构成任何法律文件。本材料所载信息和观点仅供阅读者参考,既不构成德邦基金对其管理的基金进行投资决策的必然依据,也不构成德邦基金对阅读者的任何投资建议或承诺。

德邦基金在本材料中的所有观点仅代表德邦基金在本材料成文时的观点,德邦基金有权对其进行调整;在不同时期,德邦基金可能会发出与本材料所载不一致的观点。

若本材料转载第三方报告或资料,转载内容仅代表该第三方观点,并不代表德邦基金的观点,德邦基金不对这些信息的真实性、准确性和完整性提供任何直接或间接的声明或保证。

除另有明确说明外,本材料的版权归德邦基金所有。未经德邦基金的书面许可,任何机构和个人既不得以任何形式对本材料或其任何部分进行派发、复制、转载或者发布,也不得对本材料进行任何有悖原意的删节或修改。

德邦基金或其关联方、员工等不对任何人使用本材料全部或部分内容而引致的任何损失承担任何责任。

投资有风险,基金投资需谨慎。投资者在做出投资决策之前,请仔细阅读基金合同、招募说明书和产品资料概要等产品法律文件和风险揭示书,充分认识基金的风险收益特征和产品特性,认真考虑基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。

2024-12-31 08: 57

2024-12-31 08: 57

2024-12-31 08: 57

2024-12-30 17: 24

2024-12-30 17: 24

2024-12-30 17: 24