打开APP

01

市场回顾

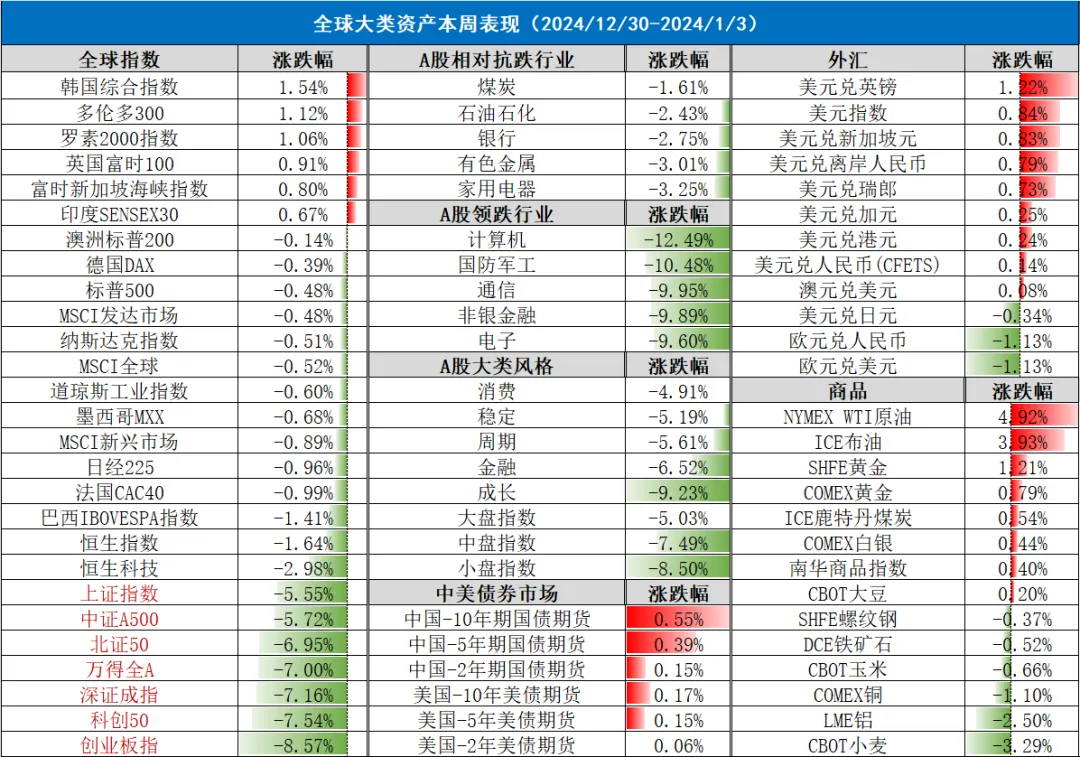

海外方面,美股“圣诞老人行情”未能如期而至,市场情绪仍然谨慎,投资者在年末进行部分获利了结,科技七巨头股票继续表现强劲并领跑全年表现。美国经济数据反映高利率下基本面承压,美股调整和市场risk off推动美债利率下行。商品方面,避险买盘推动下金价上涨至两周最高,需求韧性推动油价强势上涨,铜价维持在低位震荡。美元指数表现强势,续创两年来新高;欧元跌幅明显,英镑走势受英国基本面压制,日元跌幅相对较小,人民币在关税担忧下承压明显。

国内方面,A股缩量调整,权重板块相对有韧性,小盘股仍弱势,市场赚钱效应较差,概念轮动较快且热点分散;国内债市再次出现“无锚”,各期限国债收益率持续创新低,资金继续抢跑入场,做多情绪强烈。

(数据来源:wind,日期截至2025年1月3日,指数过往业绩不预示其未来表现,投资需谨慎)

02

行业情况

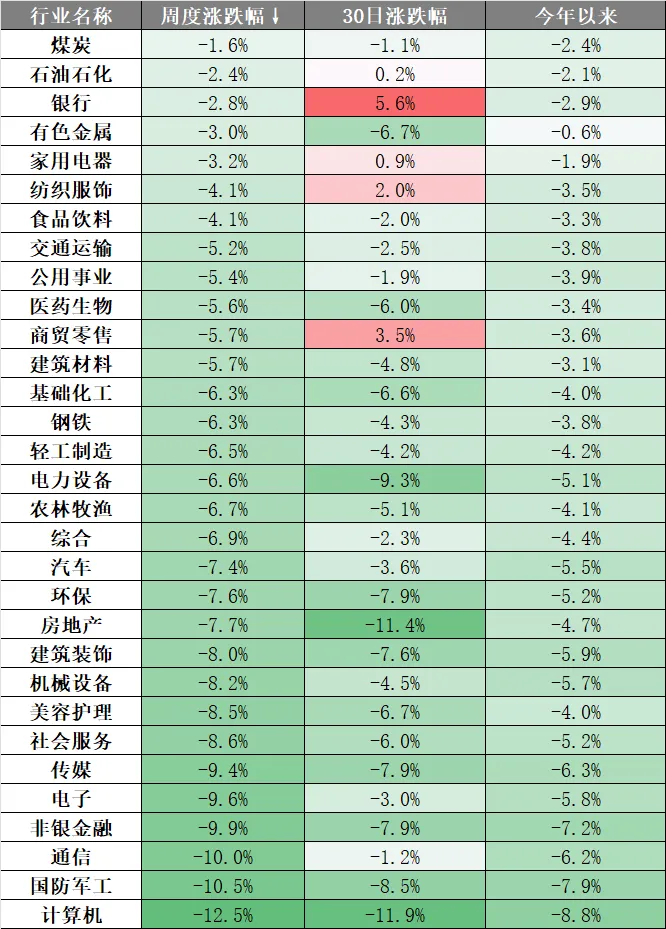

本周申万一级31个行业无一收涨,其中,煤炭、石油石化、银行板块跌幅较小,计算机、国防军工、通信板块跌幅超10%。 本周煤炭、石油石化等红利方向相对抗跌。1月20日特朗普将正式就职,海外不确定因素仍可能形成扰动,红利品种“纯债替代+避险”的逻辑或是相对稳健的选择。 本周创业板、科创板等成长方向跌幅较大,也是前期涨幅较多的方向。在市场均值回归背后,反映的是投资者风险偏好的周期性变化,作为周期性变量,后续悲观情绪将趋缓,指数逐渐转为止跌和震荡阶段,节点上随着“外险”落地和“内援”抵达,或成为行情转折点。 (数据来源:wind,日期截至2025年1月3日,以上不构成个股推荐,投资需谨慎) 03 策略观点 ◆【方正证券策略:乍暖还寒,等待春天】 ◆【华创证券固收:“防空转”与“稳汇率”诉求增强——2024Q4货政例会点评】 (数据来源:wind,各券商研报,观点仅供参考,投资需谨慎) 04 热点新闻 宏观经济 ◆【央行:根据国内外经济金融形势和金融市场运行情况 择机降准降息】 中国人民银行货币政策委员会2024年第四季度(总第107次)例会于12月27日召开。会议认为,2024年以来宏观调控力度加大,稳健的货币政策灵活适度、精准有效,坚定支持性立场,强化逆周期调节,优化完善货币政策框架,综合运用利率、准备金、再贷款、国债买卖等工具,服务实体经济高质量发展,为经济回升向好创造适宜的货币金融环境。贷款市场报价利率改革成效显著,存款利率市场化调整机制作用有效发挥,货币政策传导效率增强,社会融资成本处于历史较低水平。外汇市场供求基本平衡,经常账户顺差稳定,外汇储备充足,人民币汇率双向浮动、预期趋稳,在合理均衡水平上保持基本稳定。会议研究了下阶段货币政策主要思路,建议加大货币政策调控强度,提高货币政策调控前瞻性、针对性、有效性,根据国内外经济金融形势和金融市场运行情况,择机降准降息。(央行网站) ◆【国务院总理主持召开国务院常务会议 研究推进城市更新工作】 国务院总理1月3日主持召开国务院常务会议,研究推进城市更新工作,听取保障农民工工资支付工作情况汇报,审议通过《古树名木保护条例(草案)》。会议指出,城市更新关系城市面貌和居住品质的提升,是扩大内需的重要抓手。要坚持问题导向和目标导向相结合,统筹推动城市结构优化、功能完善、品质提升,打造宜居、韧性、智慧城市。要加快推进城镇老旧小区、街区、厂区和城中村等改造,加强城市基础设施建设改造,完善城市功能,修复城市生态系统,保护和传承城市历史文化。要加强用地、资金等要素保障,盘活利用存量低效用地,统筹用好财政、金融资源,完善市场化融资模式,吸引社会资本参与城市更新。(央视新闻) ◆【央行重磅发声!提及用好用足政策工具 维护资本市场稳定运行!】 2025年中国人民银行工作会议、2025年全国外汇管理工作会议均于1月3日至4日召开。会议提出,实施适度宽松的货币政策,为经济稳定增长创造适宜的货币金融环境。综合运用多种货币政策工具,根据国内外经济金融形势和金融市场运行情况,择机降准降息,保持流动性充裕、金融总量稳定增长,使社会融资规模、货币供应量增长同经济增长、价格总水平预期目标相匹配。(证券时报) 金融资本 ◆【科创板优化IPO配售机制征求意见 引入约定限售模式、实施差异化配售 关注四大看点】 为贯彻落实“科创板八条”, 1月3日,证监会称,拟对《证券发行与承销管理办法》进行修改,授权证券交易所制定分类配售的具体要求。同时,根据《公司法》《上市公司股东减持股份管理暂行办法》等的修订情况,对涉及条款相应修改,正式向社会公开征求意见。 最核心变化就是将《证券发行与承销管理办法》第十二条第三款修改为:“对网下投资者进行分类配售的,同类投资者获得配售的比例应当相同。公募基金、社保基金、养老金、年金基金、保险资金和合格境外投资者资金的配售比例应当不低于其他投资者。分类配售的具体要求适用证券交易所相关规定。”(财联社) ◆【央行连提两次“择机降准降息” A股明天怎么走?最新券商研判】 有观点认为,上证指数经过连续三天的下跌,目前已经跌至牛熊分界线上。回顾近几个月的走势可发现,2024年9月27日,上证指数向上突破了牛熊分界线,目前在此线上方运行几个月了,市场呈现结构性行情。此外,下方还有一个大双底颈线,因此上证指数进入关键支撑区域了。(每日经济新闻) ◆【逾300亿资金借道ETF进场抄底 27只行业ETF被疯狂扫货】 本周股指集体调整,沪深两市股票型ETF和跨境型ETF合计净流入逾300亿元。行业主题上看,半导体、医疗相关ETF被资金看好,而酒相关ETF被资金抛售。值得注意的是,科创50ETF份额在去年末创出近一年新低882.21亿份后,本周出现大幅回升。对于近期的市场,有分析人士表示,任何政策的见效都需要时间,资本市场要做的就是多一点耐心和信心。(每日经济新闻) 产业经济 ◆【国办印发《关于全面深化药品医疗器械监管改革促进医药产业高质量发展的意见》】 《意见》提出,到2027年,药品医疗器械监管法律法规制度更加完善,监管体系、监管机制、监管方式更好适应医药创新和产业高质量发展需求,创新药和医疗器械审评审批质量效率明显提升,全生命周期监管显著加强,质量安全水平全面提高,建成与医药创新和产业发展相适应的监管体系。到2035年,药品医疗器械质量安全、有效、可及得到充分保障,医药产业具有更强的创新创造力和全球竞争力,基本实现监管现代化。(新华社) ◆【一线城市楼市成交齐创新高 中介:已做好迎接“金三银四”的准备】 随着楼市成交热度的持续升温,2024年12月,北京、上海、广州和深圳四大一线城市的楼市成交量齐创新高。这被业内视为一线城市房地产市场复苏的明确信号。展望2025年,多名地产中介经纪人表示,他们已经做好了迎接“金三银四”销售旺季的充分准备。(澎湃新闻) ◆【光伏突传重磅!33家公司入围沙特储能电池项目预选 其中包括9家中国公司】 据最新消息,沙特能源部下属的沙特电力采购公司近日公布了沙特第一组电池储能系统(BESS)项目的合格投标人名单,项目总储能容量达8吉瓦时(GWh)。据公布的名单,共有33家公司入围沙特储能电池项目预选,其中包括9家中国公司。(证券时报网) 全球市场 ◆【美股三大指数集体收高 纳指、标普涨超1% 】 美股三大指数集体收涨,标普、纳指涨超1%,其中,纳指、标普500指数终结日线5连跌,道指终结日线4连跌。截至当天收盘,道琼斯工业平均指数比前一交易日上涨339.86点,收于42732.13点,涨幅为0.80%;标准普尔500种股票指数上涨73.92点,收于5942.47点,涨幅为1.26%;纳斯达克综合指数上涨340.89点,收于19621.68点,涨幅为1.77%。(东方财富网) ◆【拜登政府称考虑限制或禁止中国无人机进入美国 外交部回应】 美国商务部当地时间1月2日再次抛出“国家安全”担忧,表示正在考虑制定新规则,对中国无人机实施限制措施,以限制或禁止其在美国境内使用。美国商务部发布声明称,将在3月4日之前就所谓“保护无人机供应链”的潜在规则征求公众意见。声明中,美国商务部再次炒作“来自中国和俄罗斯的威胁”,还声称“美国的对手能够远程访问和操纵设备,从而暴露美国的敏感数据”。(财联社) ◆【太突然!美国和欧洲酒类板块全线大跌!酒精可以通过多种机制导致癌症?】 据最新消息,美国卫生局局长维韦克·穆尔蒂在发布的报告中表示,美国酒精类饮品应该张贴警示标签,表明其存在引发癌症的风险。此外,考虑到癌症风险,建议的饮酒量也应该重新评估。受此影响,当地时间周五,美股、欧股市场的酒类股票全线下跌,其中,法国人头马君度集团股价大跌5%,百威英博和帝亚吉欧等大型酒企股价亦集体下挫。(证券时报网) 数据来源:Wind,华夏基金,各媒体、各券商研报,截至2025.1.5 风险提示:以上不构成个股推荐。本资料不作为任何法律文件,观点仅供参考,不构成个股推荐。资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。

2025-01-06 09: 30

2025-01-06 09: 30

2025-01-06 09: 30

2025-01-06 09: 30

2025-01-06 09: 30

2025-01-06 09: 30