打开APP

01 市场洞察

国内经济继续企稳,股市震荡债市走强

12月,国内宏观经济表现总体平稳,反映国内经济先行指标的制造业PMI录得50.1,在11月份50.3的基础上微跌0.2,连续三个月处于扩张区间;这主要是由于生产指数和从业人员指数环比下行所带来的影响。11月份CPI同比上涨0.2%,PPI同比下降2.5%。相比于10月份CPI和PPI同比分别上涨0.3%和下降2.9%而言,食品价格的涨幅回落和非食品价格的降幅小幅回升带动了CPI同比涨幅下降,而PPI同比降幅缩小主要是受到生产资料价格和生活资料价格降幅双双收窄的影响。

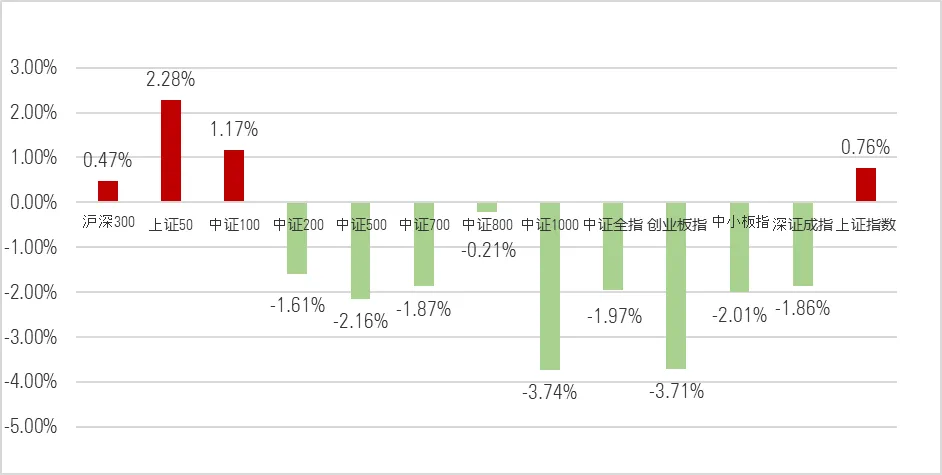

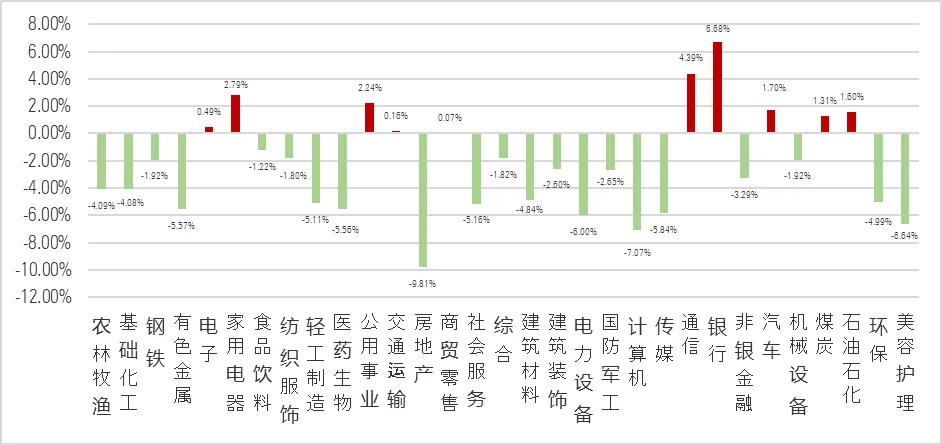

12月,政治局会议和中央经济工作会议提出要实施更加积极的财政政策和适度宽松的货币政策,充实完善政策工具箱,加强超常规逆周期调节,稳住楼市股市,定调积极,对股市形成利好。进入中下旬后,政策进入空窗期,加之特朗普政府即将执政,推动A股市场在月底震荡调整,主要股指涨跌互现,其中上证指数和深证成指分别上涨0.76%和下跌1.86%。代表大盘股的沪深300指数上升0.47%,反映中盘股和小盘股表现的中证500指数和中证1000指数则分别下跌2.16%和3.74%。31个申万行业中10个行业上涨,21个行业下跌。其中,银行、通信、家用电器和公用事业板块的月度涨幅均超过2%,而房地产、计算机和美容护理板块的跌幅超过6%。细分行业中,政治局会议高度强调稳经济、扩内需,并提出多项政策积极支持地方化债和房地产市场止跌回稳等措施为银行板块的上涨提供支撑;通信板块走强则是受益于AI算力快速发展的带动。

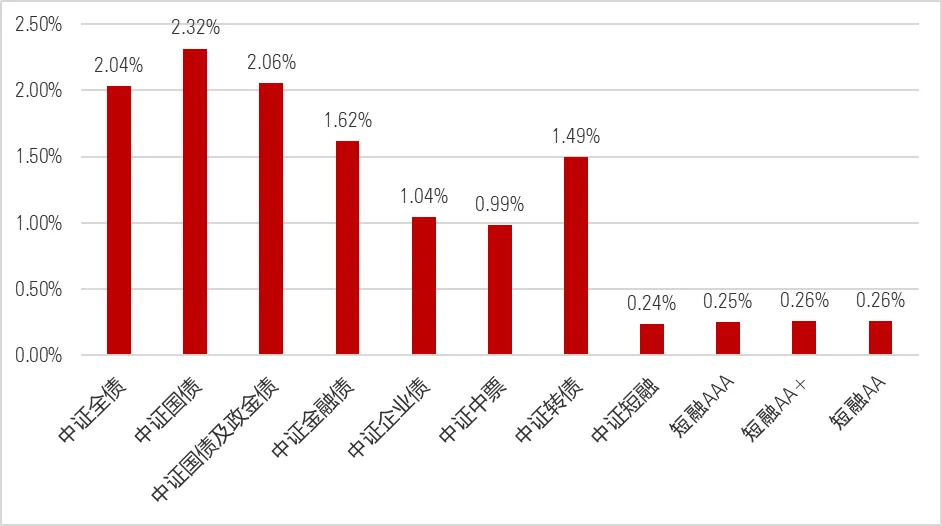

月上旬公布的经济金融数据显示基本面进一步整固,随后举行的政治局会议在时隔14年之后首度重提由稳健转向适度宽松的货币政策,叠加中央经济工作会议中提出要“适时降准降息,保持流动性充裕”的基调,带动机构抢跑交易跨年行情,对债市形成利好。虽然央行在中下旬再度提示利率风险一度抑制了长端利率的下行趋势,但是全国财政工作会议上提出要实施更加积极的财政政策、提高财政赤字率,以及安排更大规模的政府债券等举措释放出积极信号,加之央行在月末开展14000亿元买断式逆回购并净买入国债3000亿元呵护年末流动性,推动债市走强,各期限的国债收益率在12月均出现不同程度的下行,其中1年期、5年期和10年期国债收益率分别下行29个基点、24个基点和35个基点至1.08%、1.42%和1.68%。信用债的收益率也跟随下行:1年期AAA级和AA级信用债收益率分别下行24个基点和23个基点至1.68%和1.87%,5年期AAA级和AA级信用债收益率下行32个基点和31个基点至1.87%和2.29%。12月份,反映债券市场整体回报的中证全债指数上涨2.04%, 中证国债及政金债指数、中证企业债指数、中证中票指数、中证短融指数的收益率分别为2.06%、1.04%、0.99%和0.24%。此外,国债收益率的大幅下行,加之在纯债溢出效应下转债配置资金的涌入,带动中证转债指数上涨1.49%。

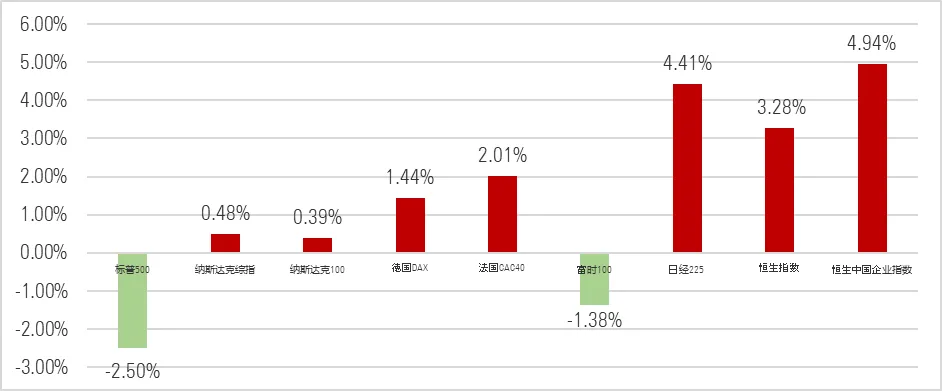

欧美宏观经济仍处于收缩区间。美国Markit制造业PMI初值在12月录得48.3,相较于11月份48.8有所下降,仍位于荣枯线以下。欧元区制造业PMI为45.1,在11月末45.2的基础上微跌0.1,依旧处于收缩区间。海外主要股指在12月表现分化,其中德国DAX指数、法国CAC40指数、日经225指数和恒生指数分别上涨1.44%、2.01%、4.41%和3.28%,而标普500指数和富时100指数则分别下跌2.50%和1.38%。OPEC+继续延长减产计划,加之国际地缘冲突的紧张态势推动布伦特原油现货价格在12月上涨3.80%。伦敦黄金价格下跌0.96%主要是受到美元走强,叠加美联储对2025年的降息预期整体态度偏鹰的影响。

图表1:12月A股市场主要股指涨跌幅

数据来源:Morningstar Direct、同花顺;

截至日期:2024年12月31日

图表2:31个申万一级行业指数12月涨跌幅

数据来源:Morningstar Direct、同花顺;

截至日期:2024年12月31日

图表3:债券主要指数12月涨跌幅

数据来源:Morningstar Direct、同花顺;

截至日期:2024年12月31日

图表4:全球主要指数12月涨跌幅

数据来源:Morningstar Direct、同花顺;

截至日期:2024年12月31日

02 业绩盘点

大盘风格和价值风格基金占优、固收类基金集体录涨

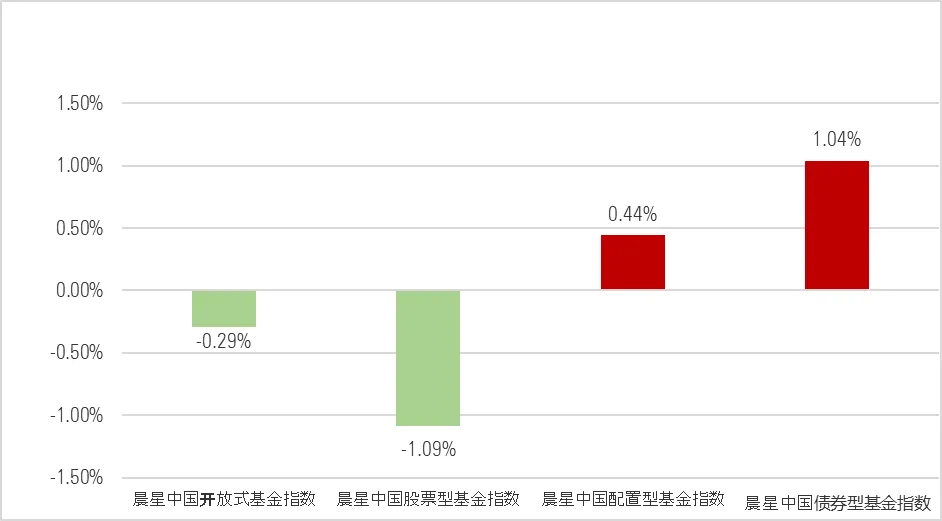

A股市场的下跌对国内开放式基金表现造成一定的拖累,代表全部基金产品表现的晨星中国开放式基金指数在12月录得0.29%的跌幅,各类型基金表现分化。晨星中国股票型基金指数和晨星中国配置型基金指数分别下挫1.09%和上涨0.44%。受债市上扬的提振,晨星中国债券型指数录得1.04%的月度涨幅。

图表5:晨星开放式基金指数12月涨跌幅

数据来源:Morningstar Direct;

截至日期:2024年12月31日

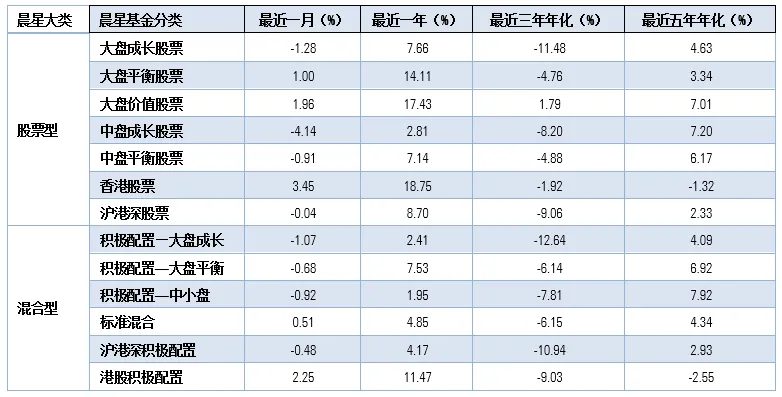

偏股型基金在12月涨跌互现,大盘风格基金的表现要优于中小盘风格基金,价值风格基金的表现优于平衡风格和成长风格基金。大盘价值股票基金在12月份表现亮眼,其平均回报率为1.96%,是偏股型基金中表现最好的分类。积极配置—中小盘基金和中盘成长股票基金是偏股型基金当中表现欠佳的分类,其平均回报率分别为-0.92%和-4.14%。受益于中证内地消费主题指数的良好表现,行业股票—消费基金和行业混合—消费基金在12月份的平均回报率分别为0.01%和-0.17%,是行业基金中表现最好的两个分类。中证医药卫生指数表现欠佳拖累了行业股票—医药基金和行业混合—医药基金的表现,其平均回报率分别为-5.23%和-6.11%,是行业基金当中表现最差的两个分类。

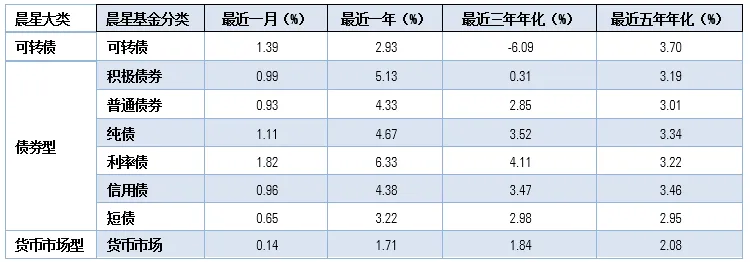

凭借债券资产的不俗表现,利率债基金表现亮眼,12月份以平均1.82%的回报率领涨所有固定收益类基金类别。转债市场的上涨带动可转债基金在12月录得1.39%的月平均涨幅。纯债基金、积极债券基金、信用债基金和普通债券基金表现相当,分别获得1.11%、0.99%、0.96%和0.93%的月平均涨幅。此外,短债和货币市场基金也表现良好,其平均回报率分别为0.65%和0.14%。

QDII基金方面,大中华区股票基金和大中华区股债混合基金在12月份表现良好,其平均回报率分别为4.73%和2.08%,主要得益于港股的不俗表现。黄金表现欠佳拖累了商品基金的表现,其12月份的平均回报率为-0.67%。

图表6:偏股型基金2024年12月平均业绩表现

注:统计剔除成立未满6个月的次新基金;偏股型基金包括股票型基金和混合型基金(不包括行业基金)。

数据来源:Morningstar Direct;

截至日期:2024年12月31日

图表7:行业基金2024年12月平均业绩表现

注:统计剔除成立未满6个月的次新基金。

数据来源:Morningstar Direct;

截至日期:2024年12月31日

图表8:可转债基金、债券基金和货币市场基金

2024年12月平均业绩表现

注:统计剔除成立未满6个月的次新基金

数据来源:Morningstar Direct;

截至日期:2024年12月31日

图表9:QDII基金2024年12月平均业绩表现

注:统计剔除成立未满6个月的次新基金

数据来源:Morningstar Direct;

截至日期:2024年12月31日

晨星(中国)基金研究中心 王方琳

免责条款:©2025 Morningstar 保留所有权。此处提供的信息、数据、分析和观点不构成投资建议;截至撰写日期,仅供参考;可随时更改,恕不另行通知。本内容并非买卖任何特定证券的要约,也不保证其正确性、完整性或准确性。过往表现不保证未来结果。Morningstar 名称和标识是 Morningstar, Inc.的注册商标。这里的内容包含 Morningstar 的专有资料;未经Morningstar 事先书面同意,不得以任何方式复制、转载或以其他方式使用本文章的全部或部分内容,在社交媒体转发Morningstar官方账号除外。市场有风险,投资需谨慎。投资人应当认真阅读投资工具的合同、内容说明书等相关法律文件,了解投资工具的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断投资工具是否和投资人的风险承受能力相适应。

2025-01-09 12: 16

2025-01-09 12: 16

2025-01-09 10: 04

2025-01-09 10: 04

2025-01-09 10: 04

2025-01-09 10: 04