打开APP

在当下这个“配置为王”的时代,ETF作为一种易于操作的工具化投资方式,逐步成为全民投资新范式。

事实上,不止指数本身拥有生生不息、与时俱进的强大生命力,整个ETF市场也在自我演进,创新的步履一刻不停。

随着近期市场对于“自由现金流”理念的关注度升温,上周五一则关于新产品的重磅消息落地——跟踪“国证自由现金流指数”的首批自由现金流ETF正式获批。

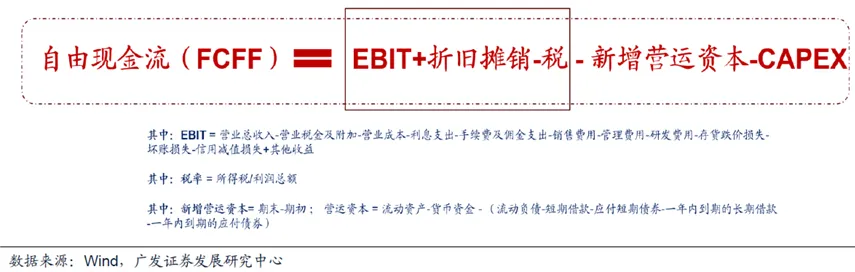

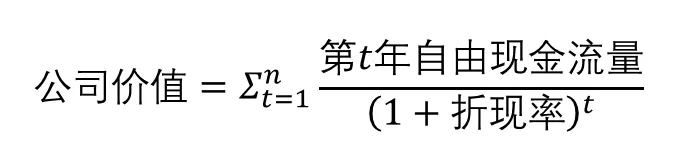

(来源:每日经济新闻,以上仅作为新闻引用,不构成具体投资建议) 1► 关于自由现金流策略,我们能想到的 通俗而言,自由现金流(Free Cash Flow,FCF)就是指企业在经营过程中,在扣除了维持自身正常运营所必需的全部现金支出(比如购买原材料、发放工资、偿还到期债务等)之后,剩余下来的、能够由企业自由支配的现金。 自由现金流是企业在满足了基本生存需求后,额外拥有的、可以灵活支配的宝贵资源,充裕的自由现金流是企业实现股东价值(派息/回报)的基石,更是在商场如战场的环境中,既能“守住”熬过寒冬,又能“扩张”追逐未来的底气。 对于投资而言,首先,自由现金流不仅是评估企业财务现状的一把标尺,其真实性在某种程度上还能更胜一筹。 由于净利润指标可能受到权责发生制下,会计政策、收入确认原则及坏账计提等主观因素的干扰,使其客观性或多或少地打了些折扣。 而自由现金流以实际的资金流入与流出为依据,更能真实反映企业在“真金白银”层面的财务健康与盈利能力。 其次,对比PS和PE等相对估值方式,自由现金流折现模型在当下更能衡量投资者的“获得感”。 在昔日高速增长的年代,高回报的项目与行业俯拾皆是,企业只需加大资本开支,便能以较低的资金成本博取丰厚的投资回报。彼时,即便市盈率居高不下,投资者仍可依托市销率等估值方式,为梦想慷慨出价。 然而,随着社会平均回报率的下降,我们步入了一个存量转型的时代。企业的经营模式发生了深刻变革,越来越多的投资者开始意识到,收入不属于股东所有,甚至连利润也非全然归属于股东。 权益投资的最终回报,应当是企业在支付掉所有必要开支后,能够“自由支配”的现金利润。因此,自由现金流贴现模型才更能考察企业的内在价值。

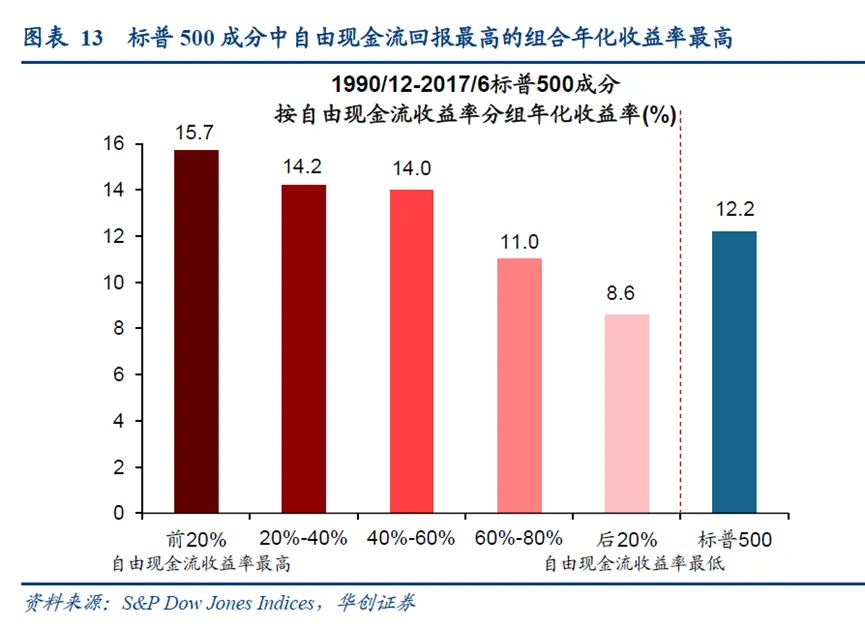

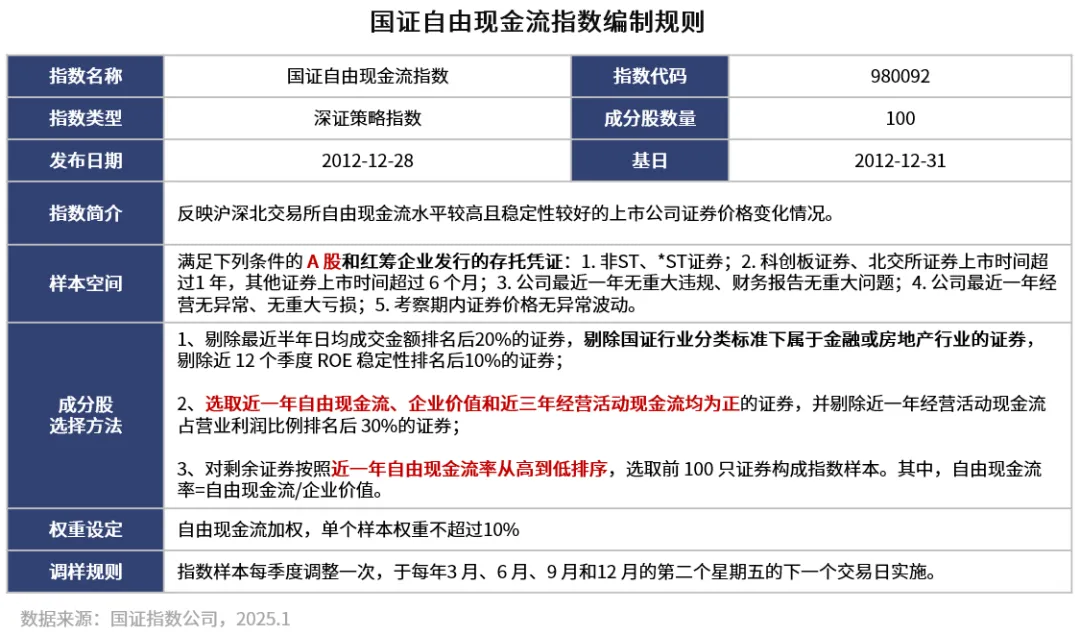

在这一背景下,穿过了杠杆率与成长性的旧有体系框架,自由现金流回报率及ROE的稳定性开始占据上风。 事实上,由于自由现金流长期优秀终将能转化为较为丰厚的股东分红回报,在成熟的美股市场,那些长期现金流充裕的公司的确受到了市场的充分认可与奖励。 如上图所示,根据自由现金流回报将标普500成分五等分,从1990/12-2017/6,各组之间分层效应显著。排名前20%的股票的年化收益为15.7%,平均跑赢整体市场+3.6%,跑赢后20%组合+7.1%。(来源:华创证券) 这或许就是高自由现金流体系下,“现金为王”的魅力。毕竟,市场所青睐的红利策略,其核心逻辑在于企业充裕现金流向投资者现金流(股息)的稳定转化,而对于红利资产的追逐,本质上就是市场风险偏好中枢下降后的“要确定性”、“要现金”。 2► 关于自由现金流ETF,我们所看见的 关于自由现金流,芒格曾经这样说:“人们总想要一个万能指标。我们喜欢买能创造大量现金流的生意。” 投资大师的洞见往往能成为前瞻性的指引,随着自由现金流ETF这一创新品种的出炉,这个经得起“考验”的理念终于得以照进了现实。 国证自由现金流指数(简称:自由现金流;代码:980092)早在2012年底便已问世,为了更紧密地贴合市场日新月异的变革,并打造一种全新的、适合普罗大众作为底仓的投资工具,该指数在2024年下半年进行了关键性的修订,进一步聚焦瞄准“现金奶牛”框架之上的优中选优。 选股范围方面,鉴于上市公司数量的不断增加以及新质生产力的崛起,全市场(沪、深、北交易所)已纳入选样空间,提升了指数的包容度,也增强了其代表性和广泛性。 图:自由现金流指数(980092)市场板块分布

来源:国证指数公司官网,截至2025-1-9

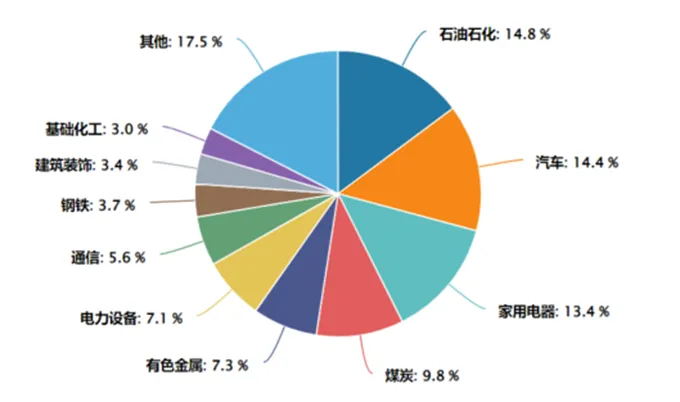

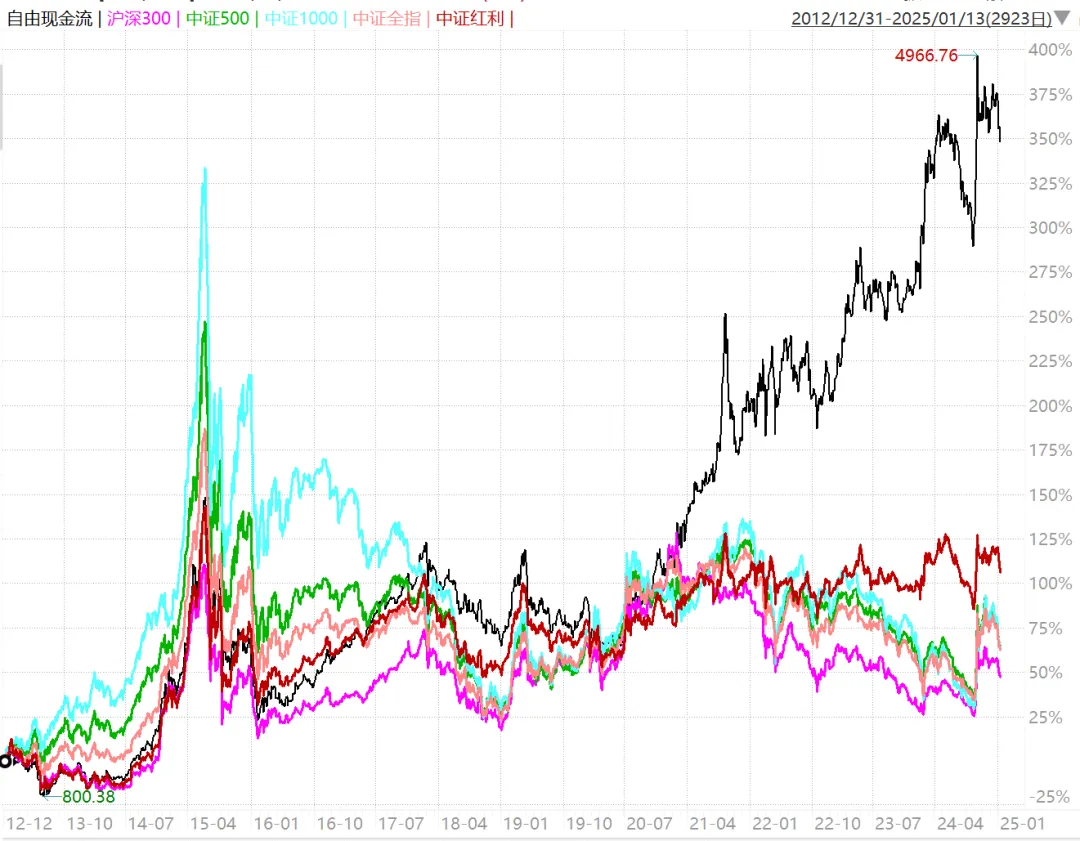

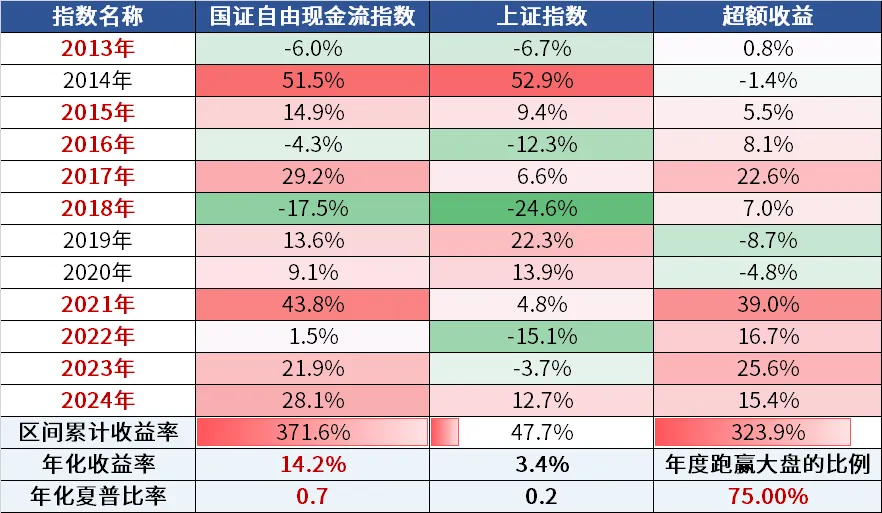

行业布局方面,为了确保成分股现金流的稳定与可持续性,剔除了现金流波动规律更为复杂的金融与地产行业,行业权重分布相对均匀合理。 图:自由现金流指数(980092)成份行业分布 来源:Wind,截至2024-12-31 成分股选择方面,指数综合考量了流动性、ROE稳定性,以及自由现金流、企业价值、经营活动现金流等正向指标,一件打包了自由现金流率较高的前100只优质企业,以自由现金流金额为锚加权,并按季度调仓及时吐故纳新。 图:自由现金流指数前十大成分股 数据来源:Wind,个股权重截至2024.12.31,市值截至2025.1.10,以上不作为个股推荐。 这样的编制方式,不仅诞生了一只对投资者而言或许更具“获得感”的指数—— 图:自由现金流指数具备更低估值分位与更高ROE 数据来源:Wind,财务数据截止2024年三季度,其他数据截至2025.1.10,指数过往业绩走势不代表未来表现,不代表投资建议。 图:上图指数区间涨跌幅对比,自由现金流指数领先 数据来源:Wind,统计区间2012.12.31-2025.1.13,指数过往业绩走势不预示其未来表现,不代表投资建议。 这样的编制方式,也使得即使是在常年被诟病“大起大落”的A股市场,一场属于自由现金流策略的“慢牛”同样有迹可循—— 图:国证自由现金流指数 vs 上证指数长期表现 数据来源:Wind,统计区间2013.01.01-2024.12.31,夏普比率计算周期为日度,无风险利率采用1年期定存利率(税后)。指数过往业绩走势不代表未来表现,不代表投资建议。 如上图所示,国证自由现金流指数自2019年以来年年正收益,从2013年至今的年化收益达到14%,累计收益率达到371.6%,相较于沪指的超额收益高达323.9%,全年跑赢大盘的占比达到75%。(数据来源:Wind,截至2024.12.31) 从历史数据来看,的确实现了“熊市能抗跌、牛市跟得上”的投资目标。 核心的原因在于,高自由现金流策略并不意味着单纯的“求稳”,而是致力于在不确定的市场环境中寻找确定性。抛开复杂多变的市场情绪,上市公司的确定性就聚焦于财务健康、可持续分红能力以及抗风险能力。 正是这种策略的合理性与自由现金流因子的有效性,最终在国证自由现金流指数的长期回报上得以充分体现。

在投资之外,自由现金流对于生活而言,更是意味着可预测的“安心”。 正如诺贝尔经济学奖得主罗伯特·默顿所言:“真正影响生活质量的并非资产规模的大小,而是现金流的稳定性。” 从追求财务自由、提前退休(FIRE)到降低杠杆、保护现金流,在当前这样一个群体思考的时刻,投资者逐步意识到,缓解焦虑关键并已经不在于爆发力和眼前收益的高低,而在于长期来看是否可持续且稳定。具备高自由现金流率(自由现金流量/企业价值×100%)的“现金牛”资产,开始凝聚起全新的共识。 当投资回报的中枢面临下降,权益市场持续震荡不安,投资者对于被动收入与生息资产的关注愈发浓厚。与此同时,在资产配置直面低利率时代对与投资性价比的要求之际,监管层的引导与市场偏好、公司治理优化的趋势不谋而合,形成了强大的共振效应。 或许,正是在这样的背景下,新一轮属于自由现金流策略的投资时代正在扬帆起航。 今天先说到这里,祝大家投资理财顺利~ 风险提示

2025-01-14 17: 38

2025-01-14 17: 38

2025-01-14 17: 38

2025-01-14 17: 38

2025-01-14 17: 38

2025-01-14 17: 38