打开APP

摘要:

1、长期看,AI产业链为未来时代发展趋势之一,人工智能的三要素“算力、算法和数据”中,上游算力端“卖铲子”的通信和芯片,可能是目前国内技术发展更为成熟,业绩确定性也相对更强的板块。在我国数字中国建设整体布局规划下,算力网络、工业互联网、卫星互联网、光通信等一些领域都具有比较好的发展前景,感兴趣的小伙伴可以适当关注通信ETF(515880)。

2、1月16日人工智能芯片龙头股带头回调,各种芯片ETF均大幅下跌,但半导体设备ETF(159516)1月16日收涨0.8%。最重要的原因是半导体设备ETF不包含科创板的人工智能芯片龙头股,不受该股票业绩预期影响。后市看,经贸科技领域的摩擦升级预期下,半导体产业链作为自主可控关键领域,特别是上游的半导体设备材料重要程度凸显。

3、家电板块1月16日较为亮眼。短期来看,存量房贷利率下调逐步兑现,叠加春节前备货与抢出口效应,为家电行业近期销量提供一定支撑。展望2025年,“以旧换新”等促消费政策预计仍有发力空间,有助于释放居民消费潜力,从而支撑行业需求。中长期来看,一揽子房地产市场刺激政策的渐次颁布有利于稳定房地产市场预期,从而利好家电行业业绩改善和估值抬升。估值层面,家电ETF(159996)所跟踪的家用电器指数(930697)的PB位于近十年约10%分位点,估值仍具有一定的性价比。

正文:

1月16日大盘全天冲高回落,截至收盘,上证指数涨0.28%报3236.03点,深证成指涨0.41%,创业板指涨0.66%。量能方面,A股全天成交1.29万亿元,较上日成交有所放量。盘面上,通信、有色金属涨幅较多,食品饮料、电子有所调整。

1月16日通信ETF(515880)上涨2.85%,涨势较好。

来源:WIND

消息面上,工信部副部长张云明近期出席中国电信、中国移动、中国联通等2025年工作会议并讲话,强调了科技创新和产业创新的重要性,提出“纵深推进5G、工业互联网服务实体经济数字化转型,更好支撑赋能新型工业化”,一定程度体现政策端的支持,提振市场情绪。

长期看,AI产业链为未来时代发展趋势之一,中央经济工作会议指出 “推动科技创新和产业创新融合发展”、“开展人工智能+行动,培育未来产业”, “人工智能+”可能是人工智能对各产业的赋能和改造,未来产业升级空间较大,或为2025年投资主线之一。

人工智能的三要素“算力、算法和数据”中,上游算力端“卖铲子”的通信和芯片可能是目前国内技术发展更为成熟,业绩确定性也相对更强的板块,它们构成了算力领域的基础设施建设里重要的部分。

今年以来,国内“豆包”、“可灵”等大模型的技术创新层出不穷,并开始商业化尝试,随着头部模型厂商开始走向放量与商业循环,有望持续拉动算力需求。后市来看,通信受益于AI大模型驱动和数字中国的建设,应用端大模型的技术突破以及后续的商业化应用都有望为上游的通信板块带来指数级别的需求增长。

另一方面,数字经济建设也离不开上游通信设备等一些基础设施,在我国数字中国建设整体布局规划下,算力网络、工业互联网、卫星互联网、光通信等一些领域都具有比较好的发展前景,感兴趣的小伙伴可以适当关注通信ETF(515880)。

----------

此外半导体产业链相关,如半导体设备材料、集成电路等,均是 “卡脖子”关键领域,关系国家安全,受到政策大力扶植。2025年1月15日,拜登政府发布《对先进计算集成电路实施额外的尽职调查措施》,提出对“合格”晶圆厂、封测厂和设计商的认证程序以及初步名单;同时荷兰政府更新了半导体设备出口管制清单,在管制设备种类和标准方面与美国BIS看齐。市场情绪受到一定影响。

来源:WIND

1月16日人工智能芯片龙头股带头回调,各种芯片ETF均大幅下跌。但半导体设备ETF(159516)1月16日收涨0.8%,最重要的原因是半导体设备ETF不包含科创板的人工智能芯片龙头股,不受该股票业绩预期影响。

后市看,经贸科技领域的摩擦升级预期下,半导体产业链作为自主可控关键领域,重要程度凸显。当前在成熟制程以及特色工艺方面,中国大陆晶圆厂进展迅速,虽然先进制程暂时不及海外先进制程,但在技术平台、产能、客户订单等方面也取得重大进展。感兴趣的小伙伴也可以适当关注半导体设备ETF(159516)。

----------

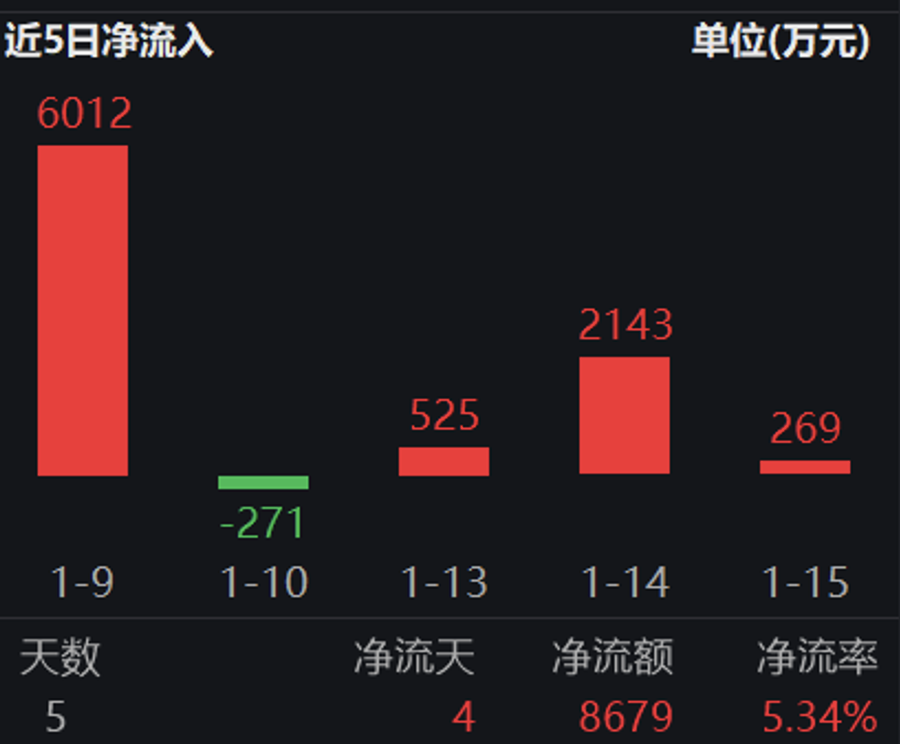

家电板块1月16日表现较为亮眼,家电ETF(159996)早盘冲高,盘中最高涨幅达到2.46%,收盘最终收涨0.89%。此外,家电ETF近5日有4日资金呈现流入态势,资金关注度较高。

短期来看,存量房贷利率下调逐步兑现,叠加春节前备货与抢出口效应,为家电行业近期销量提供一定支撑。多数存量房贷利率由LPR +加点构成。自2024年9月24日央行宣布降低存量房贷利率以来,存量房贷利率的加点水平已实现较大幅度的降低。而由于重定价规则的影响,2024年的LPR降幅则有望在本月逐步落地。此部分利息支出的减少一方面将有助于缓解居民家庭现金流压力,另一方面也将减少提前还贷规模,从而减缓居民部门资产负债表的缩表速度。

此外,1月13日,海关总署发布2024年12月进出口数据,美元口径下,12月当月家用电器品类出口额同比增长达14.1%,同比增幅优于11月的10.2%。究其原因一方面可归结为季节性因素,即渠道商与品牌商为平滑春节假期的停工停产影响提前备货,另一方面则可能是与“抢出口”效应存在关联。综合来看,存量房贷利率下调获益群体和家电消费潜在客群有一定重合,叠加春节临近和“抢出口”效应,短期需求或存在较强支撑。

展望明年,“以旧换新”等促消费政策逐步落地,有助于释放居民消费潜力,从而支撑行业需求。近日,商务部等4部门办公厅发布《关于做好2025年家电以旧换新工作的通知》。其中明确享受补贴范围,对个人消费者购买2级及以上能效或水效标准的冰箱、洗衣机、电视、空调、电脑、热水器、家用灶具、吸油烟机、净水器、洗碗机、电饭煲、微波炉12类家电产品给予补贴。在中央大力推动内需的背景下,预计明年家电消费刺激政策仍有望接力推出,从而带动家电需求的持续增长。

中长期来看,一揽子房地产市场刺激政策的渐次颁布有利于稳定房地产市场预期,从而利好家电行业业绩改善和估值抬升。在去年9月24日以来,各级各部门宣布降低按揭贷款利率、降低二套房首付比例、扩大契税等交易税费优惠范围、鼓励存量房收储等一系列措施。截至2024年12月27日,18城二手住宅当年累计成交79.6万套,同比+9%。一线城市商品住宅销售价格环比总体上涨,政策效果逐步显现。一方面,系列利好政策的发布有望稳定房地产稳定向好的预期;另一方面,中央资金支持比例的提升有助于缓解地方国企资金压力,也降低了商业银行对收储项目放贷的风险,各地保障房收储节奏或有所加快。在政策面的呵护下,作为地产产业链重要一环的家电行业有望迎来业绩端的改善和估值侧的抬升。

估值层面,家电ETF(159996)所跟踪的家用电器指数(930697)的PB位于近十年约10%分位点,估值性价比仍较为可观。此外,建材ETF(159745)也受益于房地产回暖等相似逻辑,投资者亦可保持关注。

来源:WIND

风险提示:

投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

无论是股票ETF/LOF基金,都是属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。

基金资产投资于科创板和创业板股票,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,提请投资者注意。

板块/基金短期涨跌幅列示仅作为文章分析观点之辅助材料,仅供参考,不构成对基金业绩的保证。

文中提及个股短期业绩仅供参考,不构成股票推荐,也不构成对基金业绩的预测和保证。

以上观点仅供参考,不构成投资建议或承诺。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。

2025-01-17 14: 08

2025-01-17 14: 08

2025-01-17 14: 08

2025-01-17 14: 08

2025-01-17 14: 08

2025-01-17 14: 08