安信基金 2025-02-06 22:17

投资大师塔勒布在其著作《反脆弱:从不确定性中获益》中提出构建一个“反脆弱”的体系。书中,塔勒布用“邮寄香槟酒”的例子,向读者阐述了“反脆弱”的涵义。

设想我们要向朋友邮寄一箱香槟酒,通常会在包裹表面写上“易碎”或“小心轻放”的字样,这是因为颠簸和撞击容易使香槟酒受损。那么,“易碎”的反义词是什么呢?许多人可能会回答,“易碎”的反义词是“牢固”。塔勒布却认为,牢固的物品虽然在运输途中不易损坏,但也不会变得更牢固。从逻辑上讲,“易碎”的对立面,应该是那些不仅不会损坏,还能在颠簸和撞击中变得更加牢固的“包裹”。他将这种特性命名为“反脆弱性”。同样在本书中,塔勒布给出了“反脆弱”在投资领域的应对之道——“杠铃”策略,其核心思想是在组合中同时配置风险特性截然不同的资产,形成杠铃型的对冲结构。

数据来源:同花顺iFinD,2023.1.1-2023.12.31,请投资者关注有关指数的波动情况。

以2023年行情为例,看似确定性更强的沪深300指数,仍遭遇了进一步估值下行的风险,而中小个股则出现了显著修复。安信基金新生代基金经理梁冰哲,将“杠铃”策略应用在股债投资组合的管理之中,一端是确定性较强的资产,另一端则是具备成长弹性的中小个券,取得了相对显著的效果。2023年,他在任职管理的安信新价值混合型基金中,采用“杠铃”策略进行管理,当年度取得了5.11%的投资业绩,2024年以来也取得了超9%的回报表现。安信聚利增强于2023年年末也引入了“杠铃”策略运作,梁冰哲继续通过“确定性+成长性”两端的配置,精选可转债与股票增厚收益,截至2024年11月30日,安信聚利增强近一年投资回报11.14%,同类排名4/439。我们通过分享冰哲经理在纯债、可转债和股票部分的“杠铃”投资策略,希望也能够为投资者朋友们在资产配置上提供一些新的思路。在纯债的配置上,梁冰哲的“杠铃”策略一端是中短久期、高等级的信用债,这部分债券的波动相对较低,能够为组合提供相对稳定的票息回报。“杠铃”的另一端则是长久期的利率债,特别是超长久期国债。这部分资产一方面可以为组合提供更高的长期收益,另一方面可以通过股债“跷跷板效应”对冲掉部分权益市场的系统性风险。

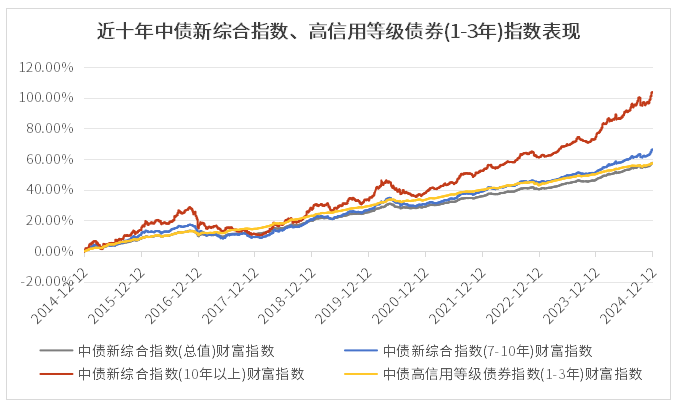

数据来源:同花顺iFinD,2014.12.12-2024.12.12,请投资者关注有关指数的波动情况。在投资中,“杠铃”的两端资产比重并不总是相等。从过往数据来看,梁冰哲在投资组合中配置的大部分可转债是纯债替代型品种,这类可转债的债性较强,弹性较小,有利于获得较为稳定的回报。同时,安信新价值、安信聚利增强还配置了少量“低价高弹”的进攻型品种。低价意味着可转债贴近债底价格,可以获得债券端的保护,能够有效控制回撤风险;正股的高弹性则让“杠铃”结构体现出更多“反脆弱”能力,可能在市场波动来临时带来意想不到的收益惊喜。股票配置方面,在“杠铃”的一端,梁冰哲特别注重在不利假设中寻找确定性,他会选择那些在不利宏观环境下,仍然能够实现较好利润,具有“反脆弱”特征的公司。从历史上看,符合这一标准的股票往往具有低估值、高分红、护城河深的特性。“杠铃”的另一端则配置了少量高成长、高弹性的小盘股,给组合提供风格上的分散和对冲。

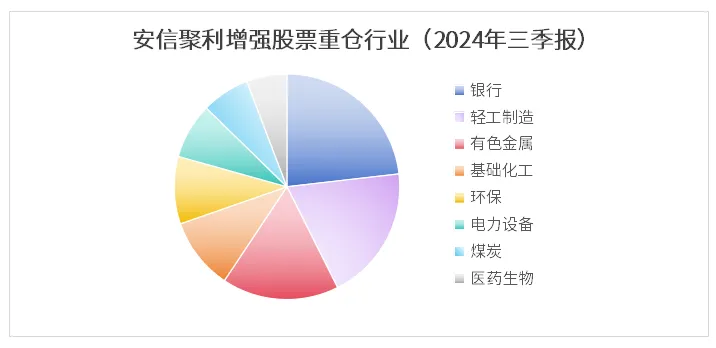

数据来源:安信基金,截至2024.9.30

通过自下而上挑选有价值的纯债、可转债和股票建立投资组合,并采用风格互补的“杠铃”策略管理,梁冰哲管理的股债混合产品在近一年取得了不错的业绩表现。由此可见,丰富组合的收益来源往往是提升组合“反脆弱性”的有效方法之一。其关键在于,“杠铃”另一端所引入的资产,要能够弥补组合原有一端资产的不足,形成优势。