安信基金 2025-02-12 15:37

可转债既有纯债的固定收益特性,又有股票看涨时的弹性,这种“进可攻,退可守”的特征使它成为了别具一格的证券资产。不过,面对近期权益市场的起伏,有朋友提出疑问:如果正股股价发生剧烈波动时,可转债的投资价值如何得到保护呢?我们不妨从可转债三条重要的条款来一探究竟。

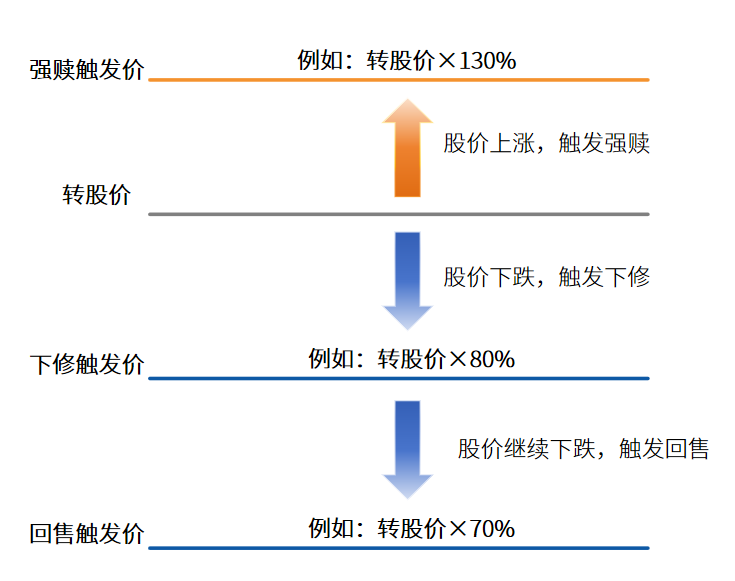

赎回条款:

上涨时期可落袋为安

可转债的赎回条款分为两种。一种是到期赎回,可转债的本质是一种债券,债券到期后,发行人会支付一笔到期赎回款,赎回可转债。另一种是强制赎回。在转股期内,如果公司的股价在一段时间内高于某一阈值(例如当期转股价的130%),上市公司有权按照债券面值价格加上固定利率强制赎回可转债。这种情况通常是为了促进转股。强制赎回一旦启动,大多数投资者会选择在强赎日前及时转股,毕竟能够触发强制赎回的正股价格都是上涨较多的,与其获得一笔仅略高于面值的赎回款,不如将可转债转换为股票,获取股价上涨带来的盈利。

下修条款:

行情低迷时的应对策略

正股价格持续下跌时,可转债也有相应的条款保护投资者的利益。在可转债存续期间,如果正股股价在一段时间内低于某一阈值(例如当期转股价的80%),那么上市公司有权下调转股价。举个例子,假设某面值100元的可转债的转股价是20元/股,对应的正股价格是10元/股,此时转股价值=(100元÷20元/股)×10元/股=50元。如果转股价下修到10元/股,那么转股价值=(100元÷10元/股)×10元/股=100元。这样,即使在股价下跌的情况下,投资者也能够通过转股获得更多的股票,从而减少损失。值得注意的是,决定是否下修转股价是上市公司的权利,下修议案需要经过股东大会表决方可通过。如果公司财务状况相对紧张,通过下修转股价促进转股,能够在一定程度上缓解未来的偿债压力。从这个角度来看,大股东和可转债持有人的利益是一致的。

回售条款:

投资者的“护甲”

回售条款是可转债的另一项关键保护机制。在特定年度(一般是可转债最后两个计息年度)中,如果股价在一段时间内低于某一阈值(例如当期转股价的70%),投资者有权按照债券面值价格加上固定利率将可转债回售给上市公司。回售条款是投资者的“护甲”。它不仅保护了投资者的利益,也为发行公司带来了一定的压力,促使其采取措施,以避免回售的发生,比如通过改善经营状况来提升股价。总体而言,当正股股价发生较大波动时,可转债条款有利于保护投资者的利益。这些机制,使得投资者能够在可转债的风险和收益之间寻求平衡,更有效地进行配置。

风险提示:本材料仅作为投资者教育用途,不构成任何投资建议或承诺。投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策,投资者据此做出的任何投资决定或投资行为,风险自担。安信基金对本材料提供的内容力求准确、完整和及时,但并不对其准确性、完整性和及时性做任何保证,亦不对使用该信息而引发或可能引发的损失承担任何责任。