晨星中国 2025-02-17 10:56

当我们在评估基金的时候,对其策略容量的考量至关重要。要判断管理资产规模的增长何时会对策略运作产生负面影响,从而削弱基金经理获取超额收益的能力,这往往是一项复杂的工作。我们将通过基金的例子来展示一些分析基金策略容量的“窍门”,来帮助投资者更好识别可能受到规模增长影响的基金。

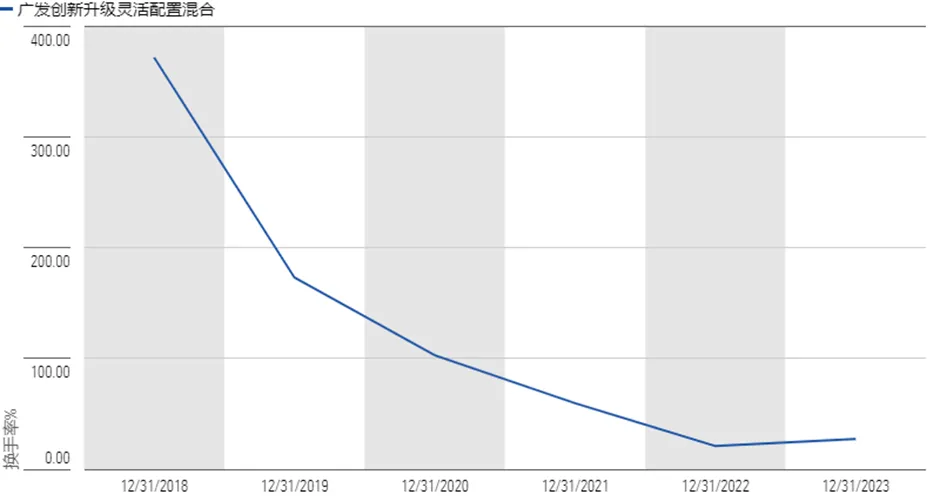

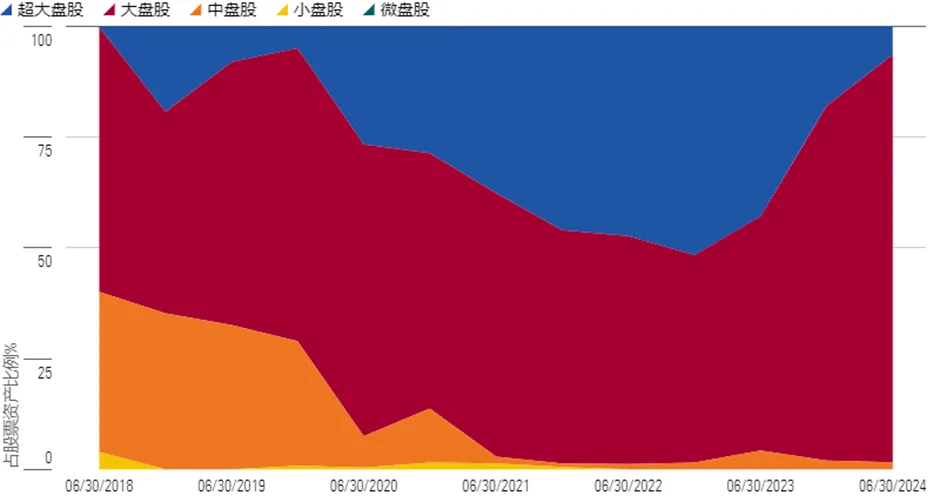

虽然管理规模的增长能够为基金带来规模效应的好处,但管理规模一旦超出基金经理的管理能力,可能会引发问题。随着基金规模的增长,基金经理在执行交易时可能难以避免对股价造成影响,这就是我们通常所说的“交易成本冲击”;同时,基金经理在买入或者卖出某个股票时也可能要花费更长时间,进而对基金经理的投资流程效率产生负面影响。此外,较大的管理规模还可能使得基金经理在投资市值较小或流动性较差的公司时无法买到基金经理希望达到的仓位。这些因为规模增长而出现的限制,都可能对基金获取长期超额收益的能力造成不利影响。因此,如何识别基金经理在不损害其超额收益情况下所能管理的最大资金规模,是基金研究中至关重要的环节,这一规模通常被称为基金的策略容量。超出策略容量可能导致一系列后果,如基金经理被迫偏离投资目标和改变投资流程,以及潜在投资机会的减少。并非所有投资策略的容量水平都可以一概而论。策略容量评估因资产类别和产品而异,并且取决于投资团队的投资能力和研究资源、产品的投资目标及所采用的流程,以及投资组合的构建方式。此外,策略容量并非一成不变,它会随着如市场机会和底层股票的流动性的变化而演变,这些因素都会随时间推移而发生变化,这些因素的加入提高了衡量策略容量的难度。然而,当规模增长影响到基金经理的投资时,往往会有一些迹象。这些迹象通常表现为策略的投资方法和投资组合随着基金规模的增长而发生变化。有一系列的数据点可以帮助我们评估基金规模的增长是否影响到其投资策略,这些数据点包括基金的净现金流、平均流通市值规模、持股数量、投资组合换手率、资产规模相对于其投资领域和同类基金的相对大小、组合流动性状况等。我们需要关注当基金规模增长迅速时,关键数据点是否发生变化。更重要的是,这些变化是在何时以及何种市场环境下发生的。为了帮助投资者理解这些分析方法,我们选取了一只偏股型基金作为案例,来阐述资产规模的增长可能会引起投资组合的哪些变化,以及我们为什么会认为这些变化可能会影响到基金未来获取超额收益的能力。在2019年到2021年的牛市当中,基金行业出现了不少规模增长较快的产品。我们以广发创新升级灵活配置混合基金为例,来具体分析基金管理规模对基金运作可能带来的影响。该基金属于晨星分类下的积极配置-大盘成长基金,基金的管理规模在2019年开始显著增长,从2018年4季度末的13.09亿上升到了2019年4季度末的57.83亿,并且后续在2020年4季度末达到146.25亿的高峰。如图1所示。该基金2019年至2020年期间的管理规模攀升与基金当时的出色表现有一定关系,基金的业绩表现吸引了投资者资金涌入,显著推升了该基金的管理规模。该基金在2019年至2020年期间以93.31%的年化回报获得了晨星同类基金排名1%的佳绩,且战胜沪深300指数达62个百分点,众多申购资金在这期间纷纷进入,基金在2019年至2020年期间获得显著的投资者申购,净现金流合计达到了52.43亿。如图1所示。图1:广发创新升级灵活配置混合基金的净资产以及净现金流数据来源:晨星Direct,数据截至2024年9月30日随着该基金的管理规模增长,我们注意到基金经理投资策略以及投资组合风格发生了一定程度上的演变:基金经理在2019年之前规模较小的阶段其投资策略是侧重自下而上选股,遇到个股短期投资机会也会主动把握;2019年后因为基金经理逐步加强了行业长期趋势的把握,以及基金管理规模在2019年后的增长相应提高了捕捉短期机会的难度,两者的共同作用使得基金经理的投资策略在2019年后朝着结合中观分析和自下而上选股的方向转变,更偏重对中长期机会的把握。基金经理投资策略上的转变最终体现在投资组合的换手率下降。该基金的年度换手率从2018年的372%,下降到2019年和2020年的173%、103%,从图2可见该基金换手率走势。数据来源:晨星Direct,数据截至2023年12月31日基金的管理规模增长也可能影响到基金经理的持股风格或可涉猎的投资机会。具体在广发创新升级这只基金上,基金规模增长提高了基金经理交易非大市值股票的冲击成本,促使基金经理减少了中盘股票的投资,并相应增加了超大盘股票的比例来满足组合的流动性需求。随着2019年和2020年该基金的管理规模增长,基金经理在2020年主动增持了隆基绿能、药明康德、恒力石化这些超大盘股,超大盘股的占比从2018年末的19%提高到了2020年末的29%;与此同时,相比2018年4季度末,基金在2020年4季度末清仓或减持了某些权重较高的中盘股如金固股份和赢合科技。基金经理虽在此期间亦新买入了国联股份等中盘股,但新买入股票的权重较低,加上某些持仓如圣邦股份因股价上涨而进阶为大盘股,使得基金的中盘股票占比从2018年末的35%下降到了2020年末的12%,如图3所示。我们观察到,虽然基金经理在2018年至2019年相比晨星同类超配了中盘股,并且其所投资中盘股的选股超额收益贡献显著,但在2021年到2023年这三个中小盘风格占优的年度当中,虽然中盘股的选股收益犹在,但低配中盘股对基金业绩造成了拖累,基金2021到2023年期间的回报在晨星同类当中仅排名95%。数据来源:晨星Direct,数据截至2024年6月30日该基金增持超大盘股票的操作,通过对基金持股的平均流通市值规模的考察也能窥见一斑。广发创新升级基金的平均流通市值规模在2018年4季度末为313亿,而2020年4季度末上升到了1056亿,增长幅度为237%。在这期间,该基金的业绩比较基准沪深300相对成长指数的平均流通市值规模增长幅度仅为207%。可见,该基金的平均流通市值规模增长的过程中,市场并非唯一因素,基金经理主动因素也占了很重要的地位。虽然减持中盘股、增持超大盘股票可以在一定程度上缓解管理规模的增长带来的流动性问题,但对流动性造成的影响还是不可避免的。虽然2020年市场的流动性比2018年更为宽裕,但该基金的投资组合于2020年的流动性反而比2018年有所减弱:我们以变现天数来衡量投资组合的流动性,该基金在2018年末1天、5天和10天可卖出50%、95%和99%的股票,而2020年末1天、5天和10天可以卖出的股票比例分别减少到了25%、70%和90%。该基金在2020年1季度曾经采取限购1万、10万和100万三种金额的限购措施,虽然我们认为基金公司采取限购来控制规模可嘉,但基金2020年1季度仍然吸纳了35亿的净现金流,叠加基金的净值增长,该基金的管理规模相比2019年4季度仍然增长了73%。

总结

了解一个基金的管理规模何时可能导致基金的投资流程出现改变以及削弱其超额收益潜力,是一项既重要又复杂的分析工作。单凭某一个数据,往往难以精确判断基金是否出现策略容量问题,需要通过综合考量多个因素去进行分析,如基金管理规模增长过程中基金的平均流通市值规模、换手率及组合流动性状况的变化等。此外,我们在分析基金时,对策略容量的分析固然是核心考量点,但并非唯一因素,我们还需结合对投研团队经验、投资过程的完备性以及执行效果的分析。基金公司对基金规模的严格把控同样至关重要,我们更青睐那些具备严格的规模监控流程,并在流动性问题初露端倪时便迅速采取应对措施的基金公司,例如对现有基金进行限购甚至暂停申购。所有这些要素都是我们评估基金的基本面时需要纳入考量范围的因素。

作者 | 晨星(中国)研究中心 李一鸣

免责条款:©【2025】 Morningstar 保留所有权。此处提供的信息、数据、分析和观点不构成投资建议;截至撰写日期,仅供参考;可随时更改,恕不另行通知。本内容并非买卖任何特定证券或投资工具的要约,也不保证其正确性、完整性或准确性。过往表现不保证未来结果。Morningstar 名称和标识是 Morningstar, Inc.的注册商标。此处的内容包含 Morningstar的专有资料;未经 Morningstar 事先书面同意,不得以任何方式复制、转载或以其他方式使用本文档的全部或部分内容,在社交媒体转发 Morningstar 官方账号除外。投资人应当认真阅读投资工具的合同、内容说明书等相关法律文件,了解投资工具的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断投资工具是否和投资人的风险承受能力相适应。