打开APP

横空出世的DeepSeek自节后持续霸榜,成为两地市场最“亮眼的崽”。而另一边,债市的表现则持续分化,在震荡中运行。

去年一路高歌猛进的债市进入逆风期了么?手中持有的债基近期该如何操作呢?

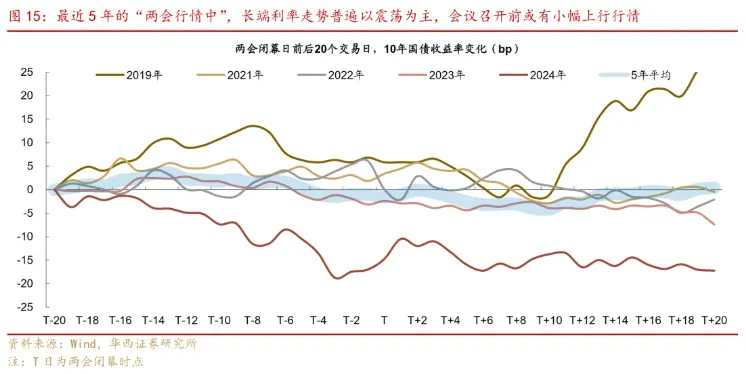

节后首日,超长债强势开局,随后的几个交易日里债市整体走强;然而随时间推进向前演绎,面对权益市场雄赳赳气昂昂、以及黄金的风头无两,债市表现则相形见绌,进入箱体震荡区域。 债市多空力量交织,共同铸成了当下的纠结局面↓ 除了上面两股力量的“纠缠”外,向后看,债市还面临着不少的压力—— 供给放量。2月政府债计划净发行1.5万亿元(同比多增8808亿元),两会后,市场供给压力将显著抬升。 内需韧性犹存。1月PMI数据虽然回落,但春节期间消费数据却超出预期,风险偏好的短期回升或许会分流债市资金。 外部扰动。不要忘了我们的外部还面对着美联储降息时点的博弈,这将间接制约国内利率的下行空间。 整体来看,当前影响债市走势的核心矛盾之一来自资金面的制约,而降准作为流动性的投放手段,是否能“如约”到来,下一个关键的节点则指向了两会。 自上一年三季报业绩披露到两会前处于数据和政策的“真空期”,而两会作为国内政策、经济目标重要的定调时点,这个区间正是债市找寻方向的窗口。 回看近5年两会前后债市的表现——会议召开前,市场可能会“抢跑”提前定价政策预期;会议召开前两周以及两会召开当周,长端利率往往容易走出一轮小幅上行行情;若会议结束后未见显著的预期外信息,利率则会自发修复。(资料参考:华西证券) 今年的股债将如何演绎呢?重点要看股市上涨背后的逻辑—— 若有基本面驱动,叠加货币政策紧缩,则可能出现“股牛债熊”; 若有基本面驱动,叠加货币政策仍呵护,则可能出现“股牛、债偏弱”; 若有流动性驱动+分母项估值驱动,则有望出现“股牛债不弱”。 近日股市上涨更多的是源自情绪面的修复,产业逻辑超过了宏观逻辑,以结构性行情为主。 虽然“赚钱效应”尚佳,但盈利主要集中在科技板块和中小微盘;这与“9.24行情中”大盘启动对债市带来的冲击相比影响较为有限。 如果“科技牛”的行情迟迟无法传导至大盘的话,债市所面临的的冲击或许有限。 在等待业绩及等待政策的当口,“收蛋人”们如何“守垒”呢? 从历史情况来看,大家不必太过担心债市的调整,实际上,债市调整≠债基亏钱。 从收益来源来看,债券的收益主要来源于两方面: 债券利息——债券的基石 长期看,票息收入就是一条以一定斜率向上的直线。尽管债券的资本利得可能会上下波动,但票息收入细水长流,可以“熨平”债市一时的波动。 从实绩来看,债基的“填坑”能力了得。以万得短期纯债型基金指数为例,在市场震荡之后,净值回撤的“坑”往往较快速地被填平,此外还会有相应的长时间连涨上升期。 此外,若我们进行的是长期配置,可维持仓位,等待更好的上车机会,密切关注政策、市场信号做出右侧应对,逢调增配。 债市虽短期承压,但并不构成反转。央行对债券市场的呵护仍然是大概率事件,在内外部制约因素缓解之后,降准降息仍然可期。 滑动查看更多↓ 资料参考:浙商证券,2025.02.08,《债市或进入阶段性逆风期》 华西证券,2025.01.01,《2025利率,大风大浪大鱼》 数据来源:Wind。上证基准做市公司债指数(950245)基日为2022.6.30,2023年度指数涨跌幅为4.25%,截至2025.02.06基日以来指数涨跌幅为4.43% 。到期收益率为债券交易专有名词,是债券成交价格依据,并非指投资该指数/个券获得的实际投资回报。指数历史业绩不预示基金产品未来表现。 特有风险提示: 本基金不提供任何保证。投资者可能损失投资本金。 本基金投资于证券市场,基金净值会因为证券市场波动等因素产生波动,投资者根据所持有的基金份额享受基金收益,同时承担相应的投资风险。本基金投资中的风险包括:因整体政治、经济、社会等环境因素对证券市场价格产生影响而形成的系统性风险,个别证券特有的非系统性风险,由于基金份额持有人连续大量赎回基金产生的流动性风险,基金管理人在基金管理实施过程中产生的积极管理风险,成分券违约风险,本基金的其他特定风险等。 本基金作为ETF,特定风险还包括:标的指数回报与公司债市场平均回报偏离的风险、标的指数波动的风险、基金投资组合回报与标的指数回报偏离的风险、指数编制机构停止服务的风险、标的指数变更的风险、成份券停牌的风险、基金份额二级市场交易价格折溢价的风险、申购赎回清单差错风险、退市风险、投资者申购失败的风险、投资者赎回失败的风险、申购赎回的代理买卖风险、第三方机构服务的风险、参考IOPV决策和IOPV计算错误的风险、场内基金份额赎回对价的变现风险等。 为对冲信用风险,本基金可能投资于信用衍生品,信用衍生品的投资可能面临流动性风险、偿付风险以及价格波动风险等。本基金可投资于国债期货等金融衍生品,可能面临的风险包括市场风险、流动性风险、基差风险、保证金风险、信用风险、操作风险等。本基金可投资于资产支持证券,可能面临的风险包括流动性风险、证券提前赎回风险、再投资风险、SPV违约风险等。 关于本基金详细风险提示,请以基金《招募说明书》等基金法律文件为准。 风险提示:1.本基金为债券型基金,其长期平均风险和预期收益率低于股票型基金、混合型基金,高于货币市场基金。本产品风险等级为R2(银河证券评级),属于中低风险产品。具体风险评级结果以基金管理人和销售机构提供的评级结果为准。2.以上基金为指数基金,投资者投资于本基金面临跟踪误差控制未达约定目标、指数编制机构停止服务、成份券停牌等潜在风险、标的指数回报与股票市场平均回报偏离的风险、标的指数波动的风险、基金投资组合回报与标的指数回报偏离的风险、标的指数变更的风险等。此外,本基金将投资于北交所股票,所面临的特有风险包括但不限于:流动性风险、转板风险、投资集中风险、经营风险、退市风险及股价波动风险等。3.本资料仅为服务信息,观点仅供参考,不构成对于投资人的任何实质性建议或承诺,也不作为任何法律文件。4.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。5.基金管理人不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。6.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。7.中国证监会对本基金的注册,并不表明其对本基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资于本基金没有风险。8.本产品由华夏基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。9.本资料中观点仅供参考,不构成对于投资人的任何实质性建议或承诺,也不作为任何法律文件。市场有风险,投资须谨慎。

2025-02-19 15: 33

2025-02-19 15: 33

2025-02-19 15: 33

2025-02-19 15: 33

2025-02-19 15: 33

2025-02-19 15: 33