打开APP

北信瑞丰基金基金经理 王玉珏

一,云南电力市场特点。

云南电力市场简析市场交易量大。2023年,云南省内市场全年共成交电量1850.3亿千瓦时,同比增长9.1%,占云南省全社会用电量的73.64%。

快速由中长期市场向现货市场发展。现货市场2024年开始进行试点,分别在一至四季度完成了日、周、旬、月运营试点,初步计划在2025年下半年开始连续运营。

市场参与主体逐渐增多。根据《关于做好2024年云南电力中长期合同签订履约工作的通知》,云南省符合条件的火电厂、水电厂、新能源均需参与中长期交易。其中,在2024年进一步扩大了水电厂参与交易的范围,鼓励之前不参与交易的保山、文山、怒江、迪庆、丽江、德宏、临沧(沧源、永德、镇康)等七个电价体系相对独立的州市地调、县调调管的110千伏及以上电压等级并网运行公用水电厂自主参与市场,未自主参与市场交易的,上网电量按照当月清洁能源市场月度偏差电量基准价结算。

二、装机与发电情况

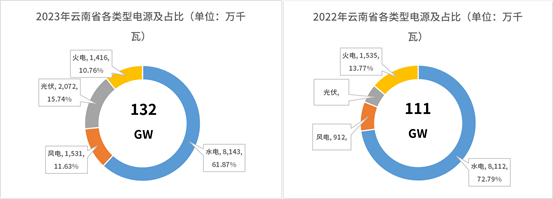

云南省是水资源大省和清洁能源大省,区域能源结构以水电为主,水电装机规模居全国第二,清洁能源装机占比接近90%。

截至2023年12月底,云南省电源总装机1.32亿千瓦,其中水电、光伏、风电、火电装机容量分别为8143万千瓦 、2072万千瓦、1531万千瓦、1416万千瓦,占比分别为61.87%、15.74%、11.63%和10.76%。

受益于新能源项目电价补贴政策,云南省2023年起新能源装机量迅速增长,2023年云南省新能源新增装机2106万千瓦,增速157.91%,累计装机规模达到3603万千瓦,2024年前三季度已实现新增光伏装机1075万千瓦,考虑到云南地形及生态问题,后续风电开发难度较大,但光伏仍有开发空间。

截止最新,2024年下半年装机的光伏、风电仍有55%和45%的发电量补贴至标杆电价水平。当前云南省燃煤标杆电价为0.3385元/度,2023年云南省清洁能源市场平均成交价为0.2167元/度,即还存在政策套利空间。

用电方面,根据昆明电力交易中心公开信息,2023年全年云南省全社会用电量总计2512.46亿千瓦时,同比增加5.14%。其中,第一产业用电量32.78亿千瓦时,同比增长33.3%;第二产业用电量1831.48亿千瓦时,占比72.9%;第三产业用电量350.54亿千瓦时,占比14.0%;城乡居民生活用电量298.68亿千瓦时,占比11.9%。

负荷结构方面,云南省主要用电负荷为工业负荷。2023年第二产业用电量占比为72.9%,较全国65.8%的高出约7个百分点,其中电解铝和工业硅等高载能行业是用电大户,近年来,云南省引入了大量该类产业。比如,2018至2020年,云南省凭借水电优势,以低电价作为吸引,从山东、河南、陕西、甘肃等省份承接了超500万吨电解铝产能。

三、用电发电季节性因素

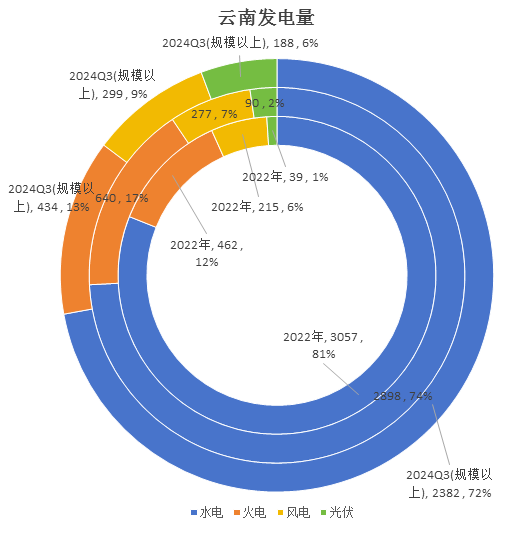

虽然近年来云南省新能源装机快速增长,但基于云南省的资源禀赋,水电依然且将持续是省内的第一大出力电源和基础电源。由于水电出力主要取决于来水情况,而基于云南省的气候条件,水电来水具有明显的“年内丰枯”规律和“跨年丰枯”波动特征,云南省发电量也呈现明显的年内规律性和跨年波动性。

首先,从月度发电数据来看,云南省年内发电量波动振幅较大,且和年内来水的“丰枯”规律基本一致。年内丰水期(6-10月)发电量远高于枯水期(12月-来年4月)发电量,极丰月份水电发电量约为极枯月份的3-4倍,考虑到火电等电源的平滑作用,总体发电量极丰月份也约为极枯月份的两倍。比如2023年9月发电量约为2023年4月发电量的2.19倍。

其次,相对发电,省内用电量相对均衡,其中9月、10月是用电相对高峰,前4个月为用电的相对低谷;年内用电峰值月份与低谷月份之比大约在1.2-1.4之间,远小于发电量之差。

四、西电东送

目前涉及云南的超高压、特高压项目有:

1)金中到广西的500千伏直流

2)溪洛渡右岸500千伏直流,溪洛渡右岸到广东从化

3)糯扎渡800千伏直流,糯扎渡到广东江门(普乔直流)

4)云南到广东800千伏直流,云广直流/楚穗直流,小湾、金安桥到广东

5)滇西北800千伏直流直流,新东直流,云南西北部(澜沧江上游)到深圳

6)乌东德800千伏直流,昆柳龙直流,乌东德送广东广西

云南省作为西电东送送端大省,承担着重要的对外输送任务。从过往数据来看,全年外送电量占全省发电量的比例约为30%-40%,丰水期一般外送电力达全部发电量的六成左右。西电东送计划电量为优发电量,由西电东送框架协议计划签订中长期交易合同并明确分时段电量,通过云南电力交易平台进行备案。框架协议确定,“十四五”期间计划电量为1452亿千瓦时,该部分电量为量价确定部分。除计划电量外,云南省和受端省份可根据实际情况协商多送或少送,该部分电价另行确定。比如:2023年因云南省缺电较为严重,通过南方电网大平台余缺调剂作用,调减云南西电外送电量107亿千瓦时,全年西电东送电量1345亿千瓦时;2024年前三季度,云南省已经完成西电东送全年计划电量,超出部分电量参与广东省现货交易(据调研了解,该部分电价存在一定的波动,电价可能高于也可能低于协议电价,11月份交易电价整体低于计划电量电价)。当前“十五五”期间的西电东送量价框架协议正在谈判过程中。

五、2025年云南优先发电与西送电计划

1)优先发电电量,约473亿度水电+新能源

优先发电水电:漫湾、大朝山、鲁布革等14座大中型水电站,合计装机481万千瓦,预计发电量184亿度。

枯水期大水电剩余电量:溪洛渡、乌东德、白鹤滩,预计留云南电量154亿度。

其他地调中小水电:预计发电量135亿度。

风光汛期电量:电力较少。

2)外送电量(直送768亿度+电网调度684亿度,合计1452亿度)

“点对网”送电(大水电直送广东、广西,计划约768亿度):溪洛渡右岸(计划251亿度)、澜沧江上游送深圳(计划200亿度)、乌东德(计划送广东198亿度、送广西119亿度)。

“网对网”送电(云南电网送南方电网,计划约684亿度):水电(约461亿度,包括澜沧江下游水电站(及龙开口)298亿度,金沙江中游(不含龙开口)153亿度,其他中型水电10亿度)

云南省内火电(计划170亿度)、其他中小水电(52亿度)。

风险提示

基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利。基金投资有风险,基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。此文仅供参考,不作买卖依据。本资料中全部内容均为截止发布日的信息,如有变更,请以最新信息为准。投资者购买基金时,请仔细阅读基金的《基金合同》和《招募说明书》,自行做出投资选择。基金有风险,投资需谨慎!

2025-02-28 15: 55

2025-02-28 14: 40

2025-02-28 14: 40

2025-02-28 14: 40

2025-02-28 14: 40

2025-02-28 12: 06