打开APP

◇

全国政协与全国人大新闻发布会上,一系列串烧信息和数据成为了今年全国两会的“开场白”:

“全国国内生产总值超过134万亿元,增速达到5%…”

“DeepSeek公司取得的重大进展,代表着由中青年组成的主创团队正在挑起中国科技事业进步的大梁…”

“人形机器人春晚扭秧歌…工业机器人装机量占全球过半…”

“推动弥合科技鸿沟,避免科技创新成为‘富国和富人的游戏…”

谈及当下的热点话题与宏观变化,是近年来两会新闻发布会的惯例。相比往年,今年的议题和数据,距离当前“更新更近”。

这一年,可谓是“四点交汇”的关键年份,我们谓之“特别周期”。

一是政策转变的新起点。随着内外环境的变化,去年底以来“稳住楼市股市”已经成为政策要求;

二是内外部信心的恢复点。科技的新爆发和民企座谈会等关键举措,激活了国人的发展信心,外资重新看好中国资产;

三是世界科技浪潮的爆发点,人工智能、量子计算等领域的突破在全球范围内激情千层浪,而两会也会明确哪些技术将成为国家重点支持的方向;

四是海外旧主重返白宫,今年是应对美国新挑战的关键点,很多人都在注视着我们将如何出牌,紧盯着政策的变化。

3月5日,伴随着政府工作报告的发布,我们迎来了政策的“开牌时刻”。

那么,本次政府工作报告中,有哪些值得关注的要点?“特别周期”下,又有哪些新的投资思考呢?接着看,挖掘基带你好好捋一捋~

#“特别周期”下的开牌

政府工作报告要点理解

学习今年的政府工作报告,哪些新变化?整体而言挖掘基认为需要重点关注的可以概括为四个方面:

一是政策发力要早、要足;二是科技要“加速”;三是外贸外资上要更加“积极”;四是提振消费则“谋已定”,伺机而动,具体来看:

总量政策:面对不确定性“见招拆招”。

当关税遇上两会,面对美方频繁的加征关税,政府工作报告中的“出台实施政策要能早则早、宁早勿晚,与各种不确定性抢时间,看准了就一次性给足”便给予了答案,这一次中国面对外部不确定性的“底气”更足、政策储备也更多。

消费:“见招拆招”的一大“后手棋”。

今年政府工作报告中“消费”出现的频次明显更高了,“劳动者工资正常增长机制”、“育儿补贴”、“健康、养老、托幼、家政等多元化服务供给”等“促消费”机制也正在完善中,可见消费这个“后手棋”已经备好。后续如遇经济压力较大之际,消费或会择机出台。

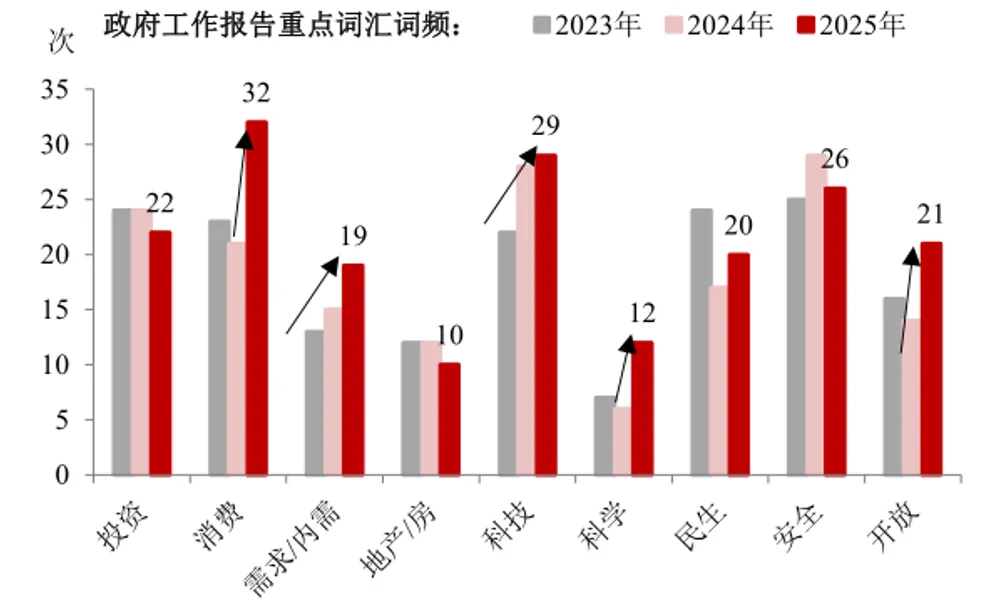

政府工作报告重点词汇词频

(数据来源:政府工作报告、民生证券)

产业:科技的“含量”在边际提高。

虽然“新质生产力”仍在重点工作排序的第二位,但是对于它的定调,多了“加快”二字,说明近期工作重心还是在科技。除了继续此前就强调过人工智能+、商业航天、低空经济等领域,具身智能、6G、人工智能手机和电脑、智能机器人也亟需巩固和加快发展。

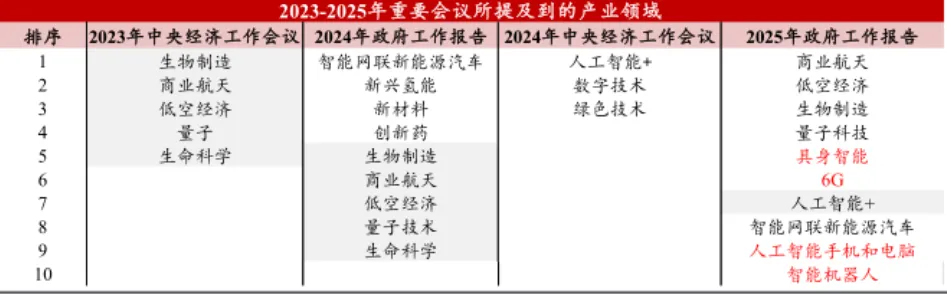

政府工作报告新增的产业领域

(数据来源:政府工作报告、民生证券)

货币:延续“适度宽松”基调,“与不确定性抢时间”诉求下,降准或迎来兑现窗口。

第一,以关税为代表的外部“不确定性”已近在眼前,降准等总量工具或已迎来“适时”落地窗口。第二,近期国内利率、汇率风险均有所缓释,尤其是此前“抢跑”的国债利率普遍回调,再度为货币宽松留出空间。第三,财政、货币的协调配合是打好政策“组合拳”的关键一环,年初以来政府债供给压力显著上行。预计货币政策或将迎来“出招”时点,以降准为代表的总量操作或率先落地。

财政:迎来三大“突破”。

2025年我国政府债规模将正式进入“13万亿+”时代,显示出新一年财政发力的最大“诚意”,背后伴随着三大亮点:

第一个“突破”,是赤字率定在4%,不仅打破了我国财政史的赤字率最高纪录、3%赤字率隐形约束不再,同时也是历年目标赤字率的最大提升幅度。

第二个“突破”,是随着新增专项债用途拓展到化债、土储等,新增专项债额度首次突破4万亿元,不过若剔除掉化债的0.8万亿元,今年新增专项债额度比去年减少了0.3万亿元。

第三个“突破”,是特别国债首次以两种形式“亮相”,一类是用于“两重”、“两新”的超长期特别国债(1.3万亿元);另一类是用于国有大型商业银行补充资本的特别国债(0.5万亿元)。

以上参考来源:

民生证券《政府工作报告: 哪些新变化?》

粤开宏观《政府工作报告释放的九大信号》

#“特别周期”下的开牌

聊聊当下的投资思考

开牌之后,挖掘基有不少投资思考,置身“特别周期”的关键时刻,我们来聊聊。

其一,中长期看,A股市场逻辑已经反转,资本市场政策仍然延续去年以来的基调,持续的政策组合拳将带来股市环境和中国经济的良性循环,步入逻辑重构新周期。

长期看支持市场上行的逻辑并未变化:稳住楼市股市已成为政策要求;大盘估值依然具有性价比且处于估值扩张大趋势,AI产业层面的进步持续存在,不断会有利好来凝聚市场共识驱动估值多轮上涨,部分对科技股欠配资金依然在等待调整后买入机会。指数中枢仍将不断上移,长期资金保持耐心即可。

春节以来,市场演绎“春季躁动”行情,市场上行的主要原因是DS火爆后投资者重新定价中国科技股,各家企业相继拥抱DS持续提振市场情绪,活跃资金流入驱动市场上升,整体呈现主题行情特征。

在中国科技股估值重塑的叙事背后,短期市场作为“投票机”,涨跌决定因素更多是资金面的交易行为。短期随着AI行情来到高位,叠加关税扰动再起冲击风险偏好,或许市场不可避免出现需要通过阶段性的震荡波动来消化过热的情绪。

当前市场仍然处于科技品种兑现压力的消化期,关税交易或将成为兑现压力释放的通道,此时避险属性较强的红利品种和尚处低位的顺周期品种可能相对占优。而在消化了关税相关的负面情绪之后,科技板块有望在产业利好推动下,再次迎来强势行情。

其二,科技的“含量”在边际提高,因地制宜发展新质生产力,以数字经济、先进制造业为核心的“科技叙事”更加具象化。

与去年中央经济工作会议相比,两会更加强调“加快建设现代化产业体系”,新兴、未来产业已经成为破局全球竞争的关键。

工作报告对科技创新的单独表述,持续推进“人工智能+”,大力发展智能网联新能源汽车,人工智能手机和电脑,智能机器人等,这与最近爆火的AI、机器人产业相符合,无疑今年会是不小的风口。

回顾过去,无论是2013年下半年余额宝与微信支付等大级别产品类主题投资催化TMT行情还是2019年5G这一重大产业革新推动的TMT行情,我们都能发现对于量价齐升的大级别TMT行情,成交额高位震荡过程中短期情绪过热或导致指数调整,但行情远非结束。

最近,市场疯狂流传一级市场投资人错失当下取得巨大技术突破的科技股的早期投资机会,科技股投资最有魅力也最残酷的地方,便在于容易看错更容易错过,可一旦把握住一笔成功的投资,或许能够改变命运。不管是二级市场还是在一级市场,道理都是相通的。

而对于大部分普通投资者而言,掘金科技,买指数的性价比显然要高于追风个股。所以今日上市的首批科创综指ETF,作为全面刻画科创板生态的综合类指数,注定会获得投资者更广泛的关注。

其三,无论是美国的关税政策,还是中国的稳增长政策,都不会采取 “孤注一掷” 的方式,政策出台的逻辑是在持久战中的动态博弈。

国内开牌之后,我们的目光或许也要更加关注海外的一系列风起云涌。当“不确定性”成为时代洪流的主导,以“多元”应“万变”,仍是投资者需要继续修习的功课。

本周也是贸易保护主义的关键一周。3月4日,美国白宫发布行政令,宣布修改此前对中国加征10%的行政令,改为对中国全面加征20%关税。对此,中国立刻出台反制措施。

贸易战的春雷已炸响华盛顿的穹顶。客观来看,近期市场面临的来自特朗普的外部扰动频率有一定提高,如2月21日特朗普签署《美国优先投资政策》备忘录,以及本次的10%额外关税,由于关税幅度的不确定性以及关税覆盖领域的复杂性,贸易战对经济增长的实际影响难以精确预测。

如今,特朗普重返白宫已经满月,中长期来看,中美关系曲折发展的大势不会发生转变。一则是特朗普的行事风格本就诡谲多变,二则是其人事安排与部门布局,或许已为日后外交举措的转变埋下伏笔,中美在高科技领域的对抗仍将是长期主题。

当然,决定趋势性方向的因素仍是“以我为主”,随着风险偏好的逐渐修复,市场主体对外部扰动的容忍度会有所提高。但不得不承认,置身于重大历史交汇的洪流中,大国间的博弈与政治风云的确变幻莫测,接下来一年的资产方舟上,多元化或许仍是穿越迷雾的诺亚密码。

风险提示

2025-03-06 09: 18

2025-03-06 09: 18

2025-03-06 09: 18

2025-03-06 09: 18

2025-03-06 09: 18

2025-03-06 09: 18