打开APP

随着国家政策层面对科技创新的大力扶持,科创板在2019年6月13日正式开版,投资市场更添新力军。虽然科创板和老前辈创业板的设立目的都是为了支持新兴产业的发展,但两者在上市条件的设置上有所区别,例如创业板对上市企业的营业收入和净利润有不同程度的要求,但科创板允许在营收和利润上相对较弱、但拥有技术优势的企业前来上市。从上市条件看,科创板对于萌芽期的企业给予了更高的容纳度。这种上市条件的差异化,使得科创板与创业板形成了互补和梯度,能够为投资者提供更加丰富的投资标的。

随着指数投资日益发展,指数基金产品的宽度和深度日渐丰富,投资者可以选择通过指数基金来参与到科创板的投资。自打科创板2019年设立以来,中证指数公司围绕科创板,发行了包括科创综指、科创50、科创100、科创200四只具有代表性的指数。这几只指数存在哪些差异?今天我们就来聊聊科创板系列指数的特点。

首先,四只指数都采取了市值加权的构建方式。科创综指全称上证科创板综合指数,正如指数名称所示,指数选取科创板上市的除了实施风险警示的所有股票作为样本来构建投资组合。科创50全称上证科创板50成分指数,由科创板中市值大、流动性好的 50只证券组成,反映最具市场代表性的一批科创企业的整体表现。科创100全称上证科创板100指数,从科创板中选取除科创50指数成分股以外的、市值中等且流动性较好的 100 只证券作为样本。而科创200全称上证科创板200指数,从科创板中选取除科创50和科创100成分股以外的、市值偏小且流动性较好的 200 只证券作为指数样本。不难看出,除了科创综指代表的是科创板整体表现以外,科创50、科创100和科创200分别大致代表了科创板当中前50只、第51只到第150只、以及第151只到第350只股票的表现。

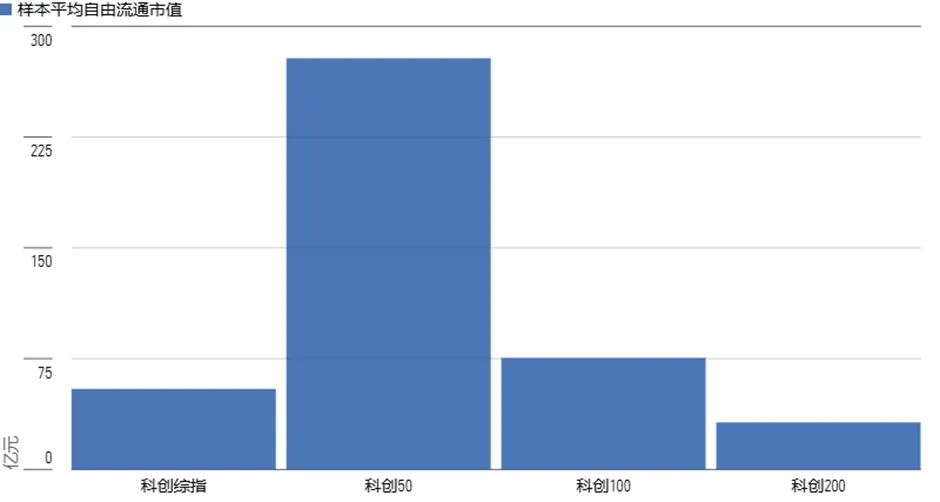

上述四只指数在市值规模上呈现鲜明的差异,代表科创板当中各种市值规模股票的表现。我们从这四只指数的平均自由流通市值,可以清晰分辨出它们所代表的风格群体:科创综指、科创50、科创100、科创200四只指数的指数样本平均自由流通市值分别为55亿元、278亿元、75亿元、32亿元。从科创50仅为278亿的平均自由流通市值来看,科创50虽然已经囊括了科创板中市值规模最大的50只股票,但从广义来看只能属于中盘股的范畴。而科创100、科创200大致代表科创板里面的小盘股和微盘股的整体表现。

图1:科创板系列指数的样本平均自由流通市值 数据来源:中证指数公司; 数据截至2025年2月5日

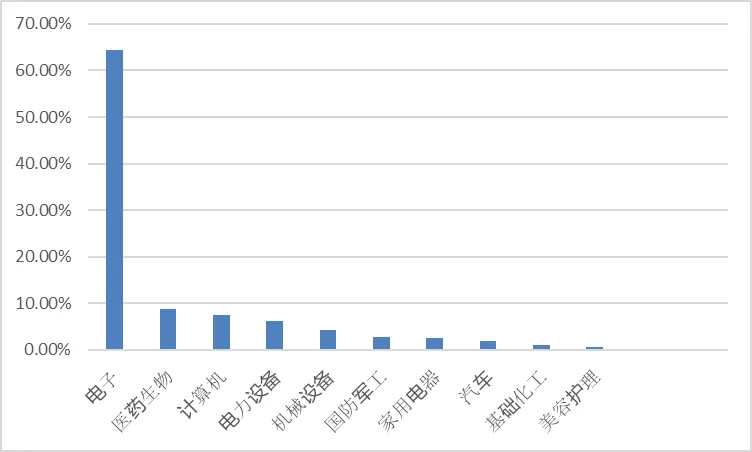

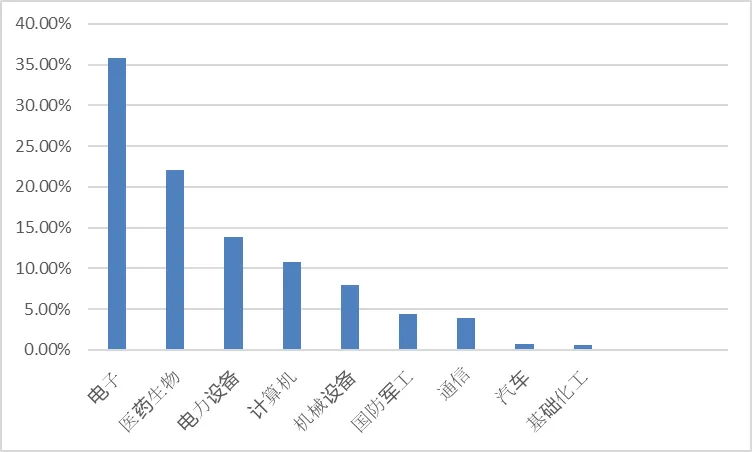

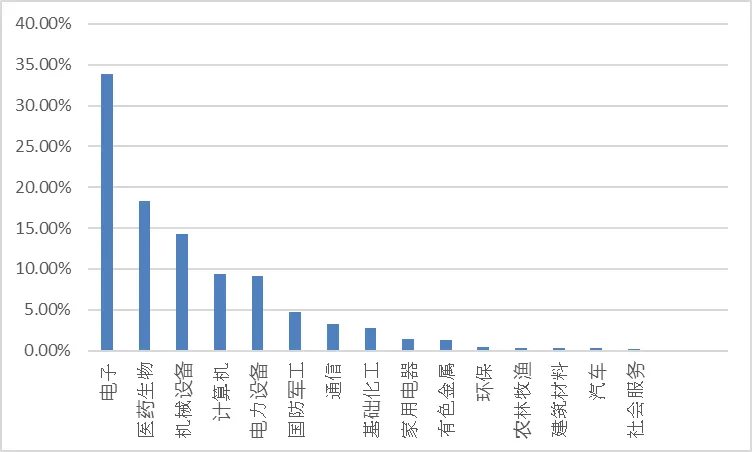

除了关注指数的规模风格以外,投资者挑选指数时,也需要关注指数的行业分布情况。这关乎到投资者的投资组合是否足够分散,以及行业配置方向是否符合投资者的预期。从科创综指、科创50、科创100、科创200四只指数的行业配置情况观察,四只指数的前五大行业均包括了电子、医药生物、机械设备、电力设备、计算机。整体来看,它们都具备了较为鲜明的新兴成长风格,较为符合我们对科创板特点的认知。 但与此同时,这四只指数的行业集中度上呈现明显的区别:科创综指和科创50的行业集中度较高,其中占比最高的电子行业的配置比例分别达到了44%、64%。科创100和科创200当中电子行业也是占比最大的行业,但配置比例分别是36%和34%,相比科创综指和科创50而言,行业集中度稍微低一些。 虽然如此,但无论是科创综指、科创50还是科创100和科创200,这四只指数单一行业占比相比上证50、沪深300、中证500等宽基指数而言,无疑是更为集中。相对宽基指数而言,科创板系列指数具备较高的风险,在行业集中度上会有所体现。 图2:科创综指的行业分布 数据来源:同花顺; 数据截至2025年2月5日

图3:科创50的行业分布 数据来源:同花顺; 数据截至2025年2月5日

图4:科创100的行业分布 数据来源:同花顺; 数据截至2025年2月5日

图5:科创200的行业分布 数据来源:同花顺; 数据截至2025年2月5日

科创50、科创100、科创200指数在行业配置上比老牌宽基更为集中,且明显偏向新兴成长行业。这两个特点都会增加投资风险。虽然如此,但这几只指数在持股集中度上也设置了相应的风险控制措施,具体包括单个股票权重不超过10%,前五大股票权重合计不超过40%,通过这种方式来减少集中持股带来的风险。

我们从科创板指数所持股票的净利润增长率变动情况,也能观察到科创板指数聚焦新兴成长企业的特点:具体看来,除了科创100以外,科创综指、科创50和科创200指数在2022年以来的净利润增长率的波动幅度均明显高于沪深300指数。投资者需要留意,指数成分股较高的利润波动,长期来看可能会提高指数的业绩波动性,从而带来较高的投资风险。

图7:科创板系列指数所持股票的净利润增长率对比 数据来源:同花顺; 数据截至2024年6月30日

另外,费率对于指数基金的业绩表现至关重要。从费率角度观察,目前已经成立的75只科创板指数基金当中,有46只也就是超过半数的基金采用了0.15%的管理费加上0.05%托管费的费率结构,属于国内指数基金的最低一档,确实做到了让利于投资者。此外,有29只科创板指数基金采取了0.3%到0.5%不等的管理费加上0.05%到0.1%不等的托管费。 科创板系列指数为希望参与科创板股票投资的投资者,提供了一系列的涵盖各种规模风格的指数产品,便于投资者各取所需,利用对应的指数产品构建投资组合来达到投资目标。但与此同时,投资者也必须擦亮眼睛,认识到科创板指数相比宽基指数而言有着较高的投资风险。

作者 | 晨星(中国)基金研究中心 李一鸣

2025-03-13 14: 53

2025-03-13 14: 53

2025-03-13 14: 53

2025-03-13 14: 53

2025-03-13 14: 53

2025-03-13 14: 53