打开APP

北信瑞丰基金基金经理 于军华

将美股看成一个12%收益率的永续债这个观点,最著名的出处来自于巴菲特在1977年5月《财富》杂志的一篇文章。

其核心的逻辑是当时公司的资本回报率,也就是净资产收益率(ROE)长期来看在12%左右,假如按照净资产的价值买入,那公司的长期收益率就应当等于ROE。

这个结论很符合中国投资者的直觉。以很多人持有的纳斯达克100指数产品为例,从1985年到2024年,纳斯达克100指数的年化收益率是13.5%。

所以最近的美股回调,越调越买就成了相当一大部分美股投资者的主流观点。既然长期收益率恒定,那调整就意味着长期期望收益率上升,完全的逻辑自洽。

如果站得更高一点,将时间拉长,就会发现,这属于幸存者偏差。《吧》这么说,怀念过去,是不是在时间的长河里刻舟求剑。问题就是,回顾历史也得全面。

没人开着后视镜开车,但股市特别多。除了纳斯达克100指数,还有一个指数更猛,叫万得美国科技七巨头指数,从2005年到2024年,年化收益率22.2%,20年50倍。

实际上,各类金融资产的收益率,总体上并不高,差距也没有多大。

根据约翰·伯格在《共同基金常识》中的数据,美国历史上股票市场的长期收益率是7%左右,债券是3.5%。实际数据看,道琼斯指数过去127年的年化收益率是5.65%,标普500指数过去97年的年化收益率是6.17%。

巴菲特是看不上黄金的。他将其称作“不会生蛋的鸡”,认为黄金既无法持续在数量上创造新的价值,长期持有也没有利息,投资者只能期待其他人花更高的价钱买下它。

实际上黄金收益率并不低,如果我们从1968年开始计算,当时的黄金价格是35美元每盎司,截至2024年底最新价格已经超过2600美元每盎司,累计56年的年化收益率是8%。当然按照巴菲特的投资业绩,他有资格这么说。

“收益率超过6%就要打问号,超过8%就很危险,10%以上就要准备损失全部本金。”这句话显然是对过去历史的深刻总结。

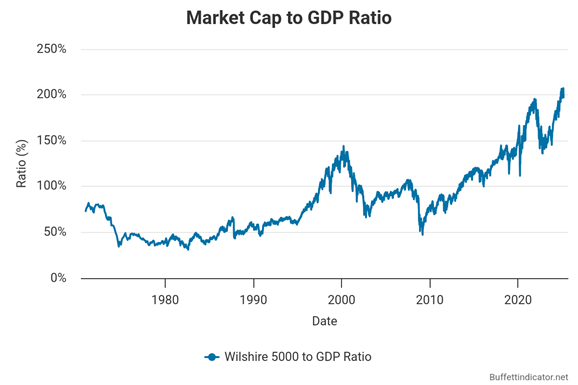

事实上,美股整体上的估值属于历史高位。

从美股市值与GDP的比值看,当前这个数值接近200%,基本处于过去50年的历史高位。2001年,巴菲特在《财富》杂志的一篇文章中表示,股市总市值与GNP的比值,在70%-80%时买入比较好,在100%时属于估值合理,当超过200%时就属于“玩火自焚”。

对这个高值最近有一种解释,跟2001年不一样的是,全球化下,美股现在吸引的是全球投资者,所以如果分母是美国GDP,数值就会偏大。

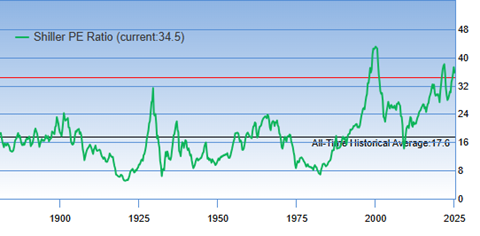

另一方面,美股的估值同样也在高位。

从常用的席勒市盈率来看,当下的值是34.5。好消息是这只比过去20年的均值26.8高不到30%,坏消息是过去100多年的均值只有17.6。

所以现在剩下的问题是,过去20年的美股走势,你认为是正常的么?

《大衰退》里面有这么一段文字,可以作为我们的结尾。

“日本央行在1980年末期也的确派遣了巡视员去向银行主管们警告已经开始显现的问题,但是却收效甚微。因为作为放贷方的银行一口回绝了日本央行的警告,并且反过来质问为何它们不能向房地产——一种在过去40年里价格从未下跌过的资产提供贷款。日本央行的巡视员们自己也发现,面对这些无可否认的记录,他们也很难提出令人信服的证据予以反驳。一些巡视员或许可以辩解说,房地产价格持续上涨了40年并不意味着在第41年还会上涨。但是这个主张在当时那个弥漫着过度自信的氛围中根本没有说服力,银行依旧为不断升值的房地产提供贷款,直到最后局面完全失控。”

风险提示

基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利。基金投资有风险,基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。此文仅供参考,不作买卖依据。本资料中全部内容均为截止发布日的信息,如有变更,请以最新信息为准。投资者购买基金时,请仔细阅读基金的《基金合同》和《招募说明书》,自行做出投资选择。基金有风险,投资需谨慎!

2025-03-13 16: 10

2025-03-13 16: 10

2025-03-13 16: 10

2025-03-13 16: 09

2025-03-13 16: 09

2025-03-13 16: 09