打开APP

在投资中,普通人如何坚持长期主义?

长期投资成功的重要秘诀是控制好波动,然后在一个正确的赛道上积小胜为大胜,让价值在岁月中自然沉淀。

定投宽基指数可能是一个更普惠的答案。

宽基指数基金旨在捕获Beta收益,很难让我们一夜暴富。

但是走得慢走得稳,才能走得更远。

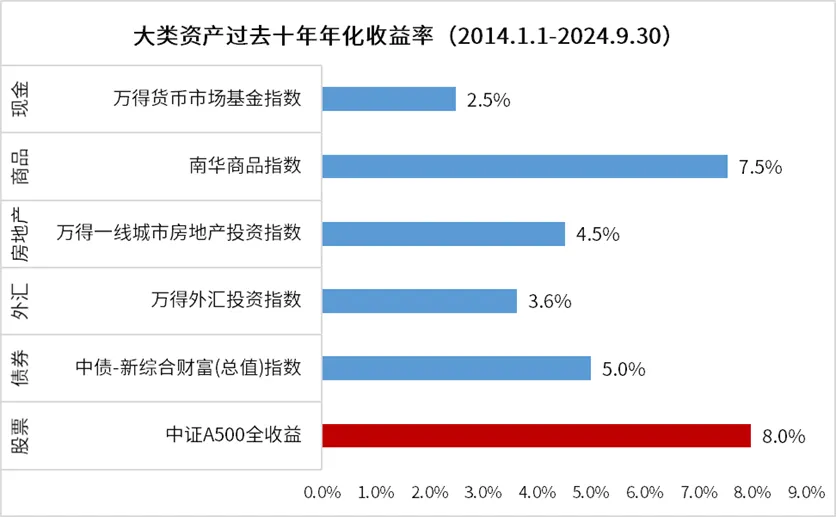

据统计,自2010年起,任意时点布局中证 A500指数(000510),随着持有期限的拉长,平均收益率会有一个较大的提升,且好于上证指数、沪深300。

更重要的是,从过去十年大类资产的走势来看,以中证A500为代表的核心宽基指数超越了一线城市房价,成为抵御购买力缩水的更优选。

(来源:Wind,统计区间2024.1.1-2024.9.30。各类资产历史收益率不预示未来表现,指数收益率不代表基金产品表现。)

核心的原因在于——铁打的指数,流水的个股。

虽然在市场化的交易行为下,指数短期内也同样会出现大幅回调,但是基本不会存在个股暴雷后股价一路向南不回头的情况,指数成分股总在定期优化调整,经过了吐故纳新与优胜劣汰,优秀的权益指数长期趋势向上。

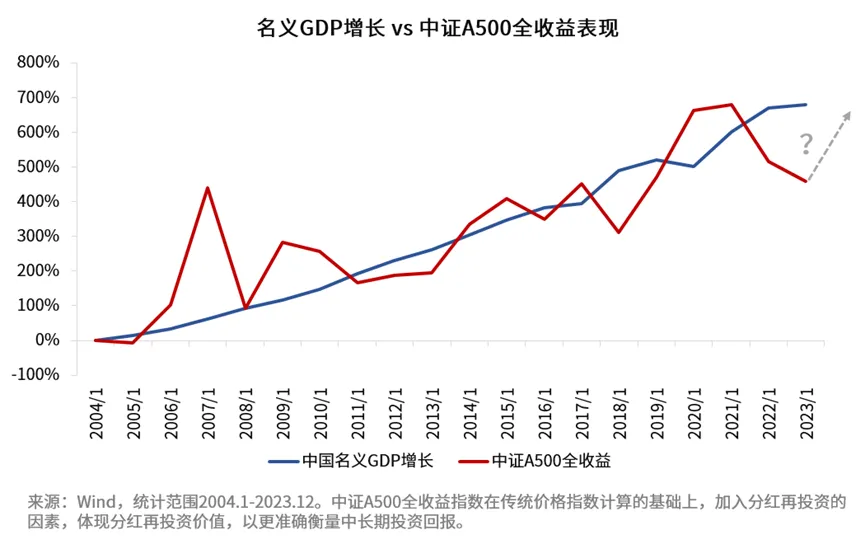

更为重要的是,尽管每个时代都有其独特的故事和契机,但无论时代如何更迭流转,不变的是,宽基指数总会跟随着时代的发展顺势向前,跟随GDP的正增长水涨船高,而任何偏离价值的价格最终都会被拉回正轨。

当“买房致富”的叙事渐行渐远,资本市场作为新的财富蓄水池正崭露头角,属于宽基指数的时代大幕或许才刚刚缓缓拉开。

无需择时+点滴积累,定投+宽基指数,往往能碰撞出我们意想不到的火花。

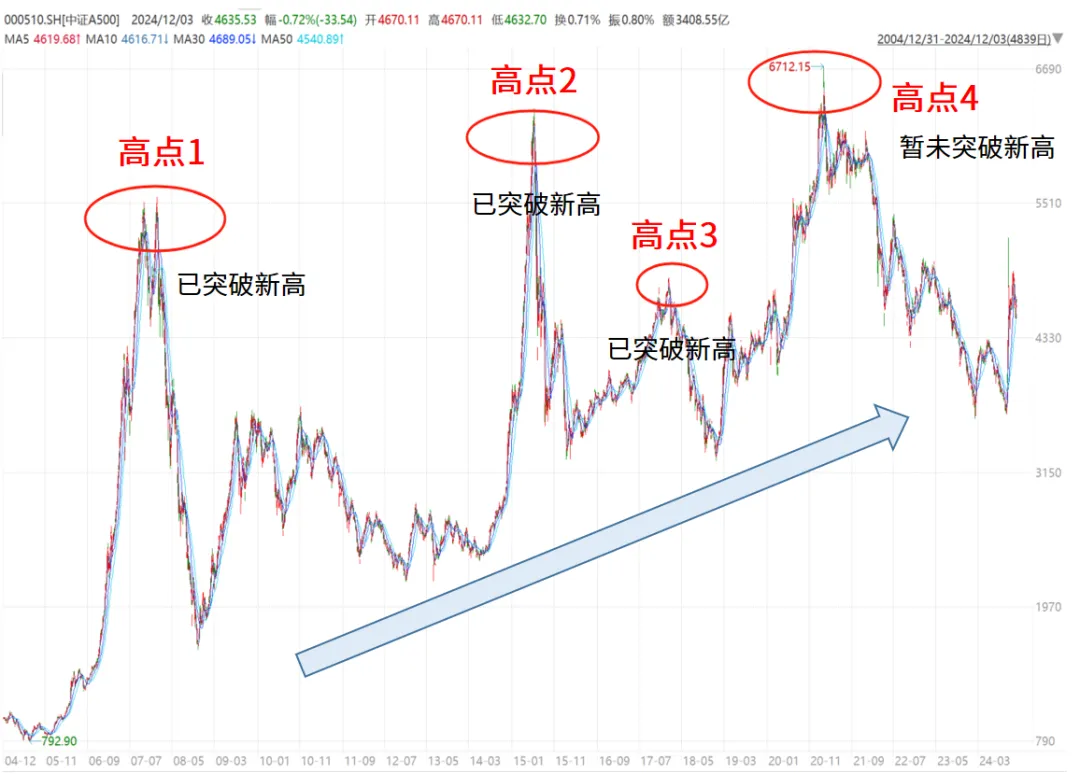

自2004年以来,中证A500指数伴随着A股市场的潮起潮落,经历了四轮波澜壮阔的起伏。假设在前三轮完整的牛熊周期中,某位“天选基金人”不慎踩在几个历史大顶中入场:

图:中证A500指数基日以来在震荡中前行

(来源:Wind,统计区间:2004/12/31-2024/12/31,指数历史业绩不预示未来表现)

即便是在如此极端不利的情况下,统计坚持按月定额定投1年、2年、3年的收益率情况后发现:

随着持有时间的增长,收益率普遍呈现上升趋势。相较于一次性投资,不仅取得正收益的占比显著提升,中间出现亏损的幅度也大幅熨平,而且到下一次牛市往往收获颇丰。

换言之,如果我们的运气没有那么差,入场时点不是这样的历史高点,那么情况或许会更为理想。更低的波动与更高的可能性,这便是定投的魅力。

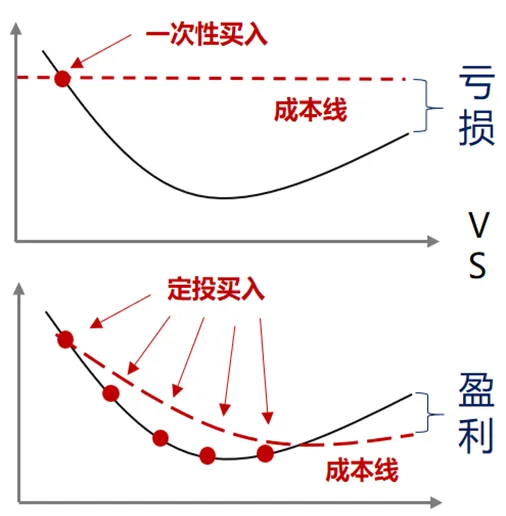

事实上,市场从来不是直线上升或下降,而是在波动中不断前行。当市场处于低谷时,同样的定投金额能购入更多基金份额;而当市场攀上高峰时,所能购买的份额便相对减少。这种长期的定投过程自然而然地形成了“高抛低吸”的效果,不仅能有效平滑波动,还能显著降低投资的平均成本。

正是基于此,只要定投的基金并非长期一蹶不振,而是如同宽基指数长期趋势向上,卖出的价格能超过成本摊薄后的平均价格,就可以实现获利退出。

在定投指数基金的过程中,许多投资者可能会认为“时间越长,收益越好”。但当定投进入中后期,随着资产积累到一定规模,新增份额摊平成本的效果会逐渐减弱。

此外,市场的周期性牛熊交替不可避免,一旦行情回调甚至大幅下跌,资产或将面临较大幅度的缩水。因此,在定投过程中,制定恰当的止盈策略尤为关键。

及时止盈或到达目标日期择时退出才能收获定投的甜。

这里也介绍几个止盈原则:

宽基指数基金本就追求的是复利与长期,在定投早期很难立竿见影的收获回报,但这就像种下一颗种子,需要耐心等待它生根发芽、茁壮成长。随着时间的积累,指数基金所代表的市场整体在成长,加之定投降低成本的优势,经过数年甚至数十年的坚持,当某天我们回望来路时,可能会惊喜地发现树木已参天。

在这个快节奏的时代,叙事的更迭日新月异,个体在时代的洪流中仿佛稍有不慎便可能被远远抛在身后。幸运的是,定投不变,指数长青,而核心宽基指数总是在跟随着大势不断演进、自我更新,可能是更适合普通人参与时代beta的长期主义。

2025-03-14 20: 42

2025-03-14 20: 41

2025-03-14 20: 41

2025-03-14 17: 29

2025-03-14 14: 10

2025-03-14 14: 10