打开APP

周日傍晚的咖啡馆里,小夏的笔记本屏幕被一张公众号的留言截图点亮。

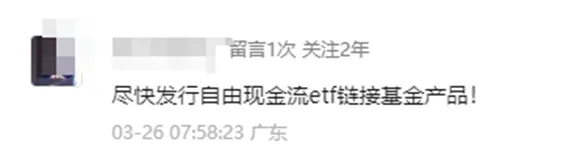

那是上周《投自由现金流还是科创?聊聊变局中的科技突围与现金为王》这篇文章发布后,一位关注了两年的读者首次留言:

数日之后,平静的春日终于泛起了涟漪。在万众期待中,自由现金流ETF联接基金正式获批,我们也终于可以给读者一个确定的答复:

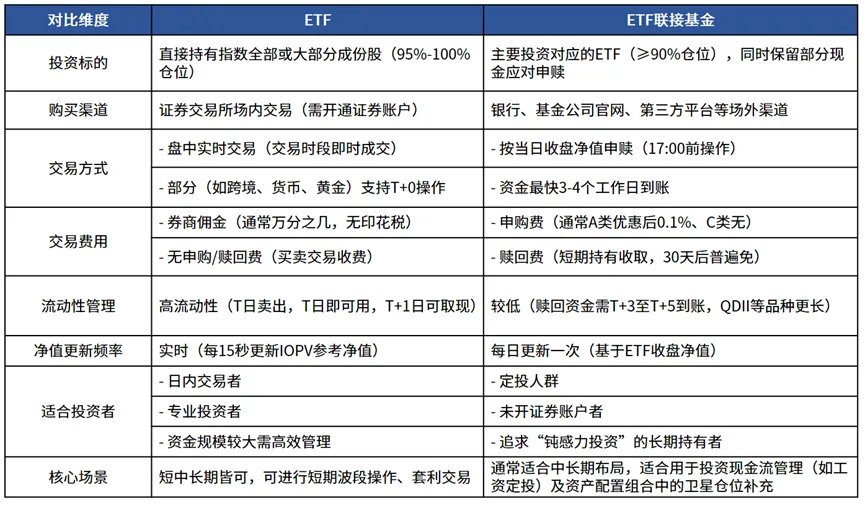

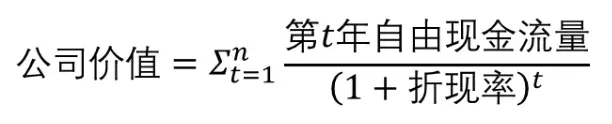

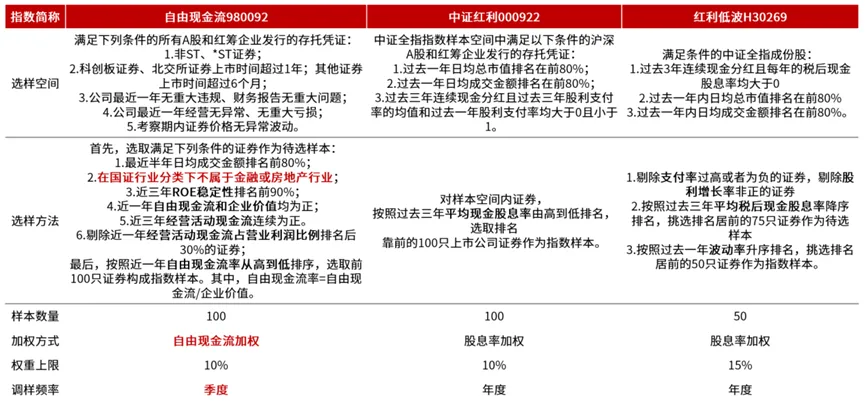

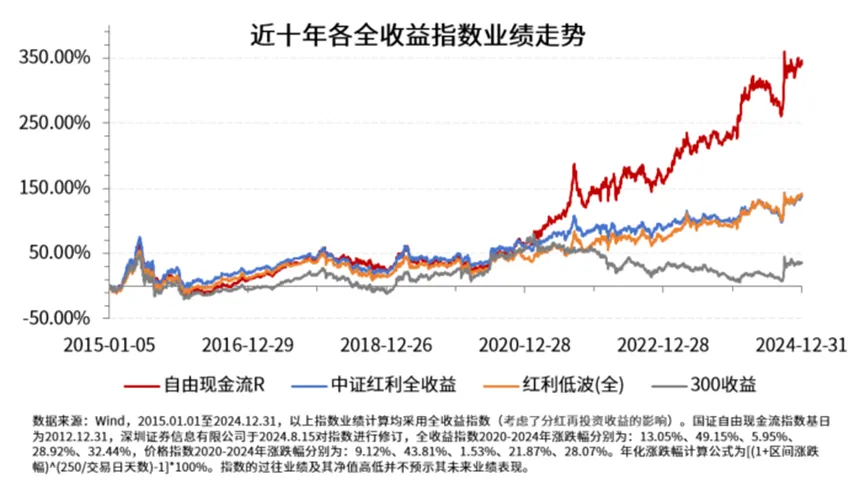

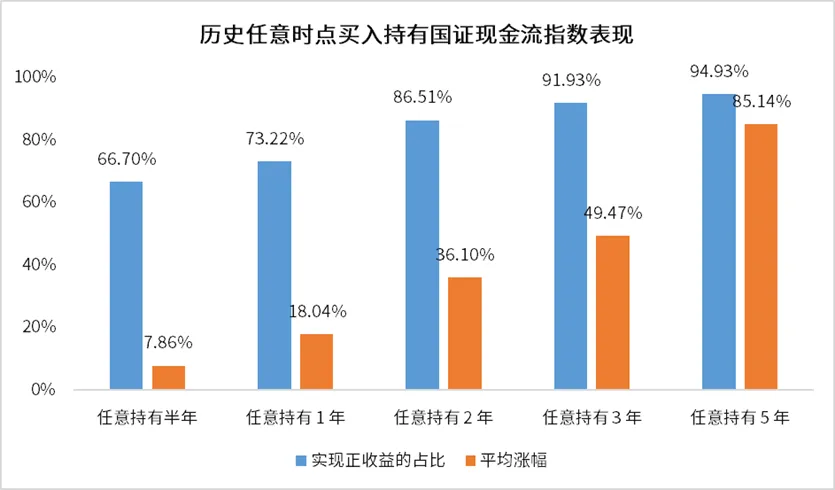

引发这段真实对话的,是财富管理最朴素的矛盾:当优质资产的价值被发现,投资者最本真的需求永远直指生活,最渴望的仍然是操作路径的"最小阻力"。 那些躺在银行APP基金池里的二十万本金,可能是年轻人为婚房首付攒的"准刚需",此刻更愿相信看得见的现金流; 可能是正在为退休积极规划的中坚力量,需要理财方式像工资卡扣水电费般节省精力…… 这些鲜活的诉求勾勒出市场的真实温度,也解释了为何某平台自由现金流ETF讨论区下,点赞最高的评论始终是"出了联接立刻定投"。 01 从ETF到ETF联接 ——普惠的场景与选择的自由 十多年前,带着笔记本电脑在营业部大厅看盘的投资者或许想象不到,今天会有人在地铁通勤时轻点手机,就能完成全球资产配置。 这场金融普惠化的革命中,ETF无疑是改变财富生态的关键工具。但当券商APP里的K线图遇见银行理财经理的月度定投计划,我们需要追问一个更具人情味的问题: 指数投资的先进理念,如何更契合七亿基民不同的生活场景? 这或许恰好解释了为什么在ETF已极大普及的今天,属于场外投资者的ETF联接基金依然值得存在。 那些习惯在银行APP设置定期扣款的理财人士、依赖智能投顾组合配置的白领以及信托净值化转型中寻找稳健工具的高净值客户,他们的共同诉求,仍是用最熟悉的方式参与时代浪潮。 这正是ETF联接基金的价值原点,它保留了ETF追踪指数的特性,又通过场外申赎的方式接住了普通人的理财惯性。 两者的差异如同咖啡馆里的意式浓缩与拿铁,前者追求纯粹的风味还原,后者因注入牛奶而温润适口。 这种兼容性创新背后,是资管行业对人性的温柔注视。 真正的选择不在于产品形态的优劣,而在于哪种方式能让你更安心地持有,以及能否找到与自身作息、认知相匹配的持有方式。 习惯盘中交易的老股民可以享受ETF的即时性,而热衷定投的上班族可能更愿意在每月发薪日通过ETF联接自动扣款。 这才是ETF与ETF联接共生的深层逻辑——用产品的多样性守护每个普通人的投资纪律。 02 对获得感的不懈追寻 ——自由现金流策略的投资意义 如果说ETF与ETF联接解决了“如何买”的问题,那么自由现金流策略从推出到风起,则是在回应一个更本质的追问: 在经历市场颠簸轮回之后,什么样的指数可以真正成为穿越周期的陪伴者? 过去二十年间,我们见证了太多昙花一现的赛道神话。在昔日高速增长的年代,高回报的项目与行业俯拾皆是,企业只需加大资本开支,便能以较低的资金成本博取丰厚的投资回报,二级市场更是争先恐后为了梦想慷慨出价。 然而,随着社会平均回报率的均值回归,我们步入了一个存量转型的时代,企业的经营模式随之发生了深刻变革。 越来越多的投资者开始意识到,收入不属于股东所有,甚至连利润也非全然归属于股东。 权益投资的最终回报,应当是企业在支付掉所有必要开支后,能够“自由支配”的现金利润。因此,自由现金流贴现模型才更能考察企业的内在价值。 这或许就是自由现金流指数让人眼前一亮的原因。TA放弃了对“增速”的盲目崇拜,转而构建了一套严密的价值筛选体系: 剔除依靠高杠杆扩张的公司,过滤掉现金流剧烈波动的行业,最终穿透会计利润表象,留下那些“能持续赚钱”且“现金为王”的优质标的。 来源:Wind 事实上,数据背后的温度更值得铭记。观察该指数历年的波动轨迹,会发现一些温暖的细节: ——国证自由现金流指数在过去6年间年年正回报,自基日以来全收益指数的年化收益率更是超过17% ——在市场最艰难的时刻(比如单边熊市的2018年),它同样会经历回撤,但也同样以更快的速度收复失地 来源:Wind,指数历史收益率不预示未来表现。 ——任意时点买入该指数持有三年,正收益占比达91.9%,若有幸持有完整的2013-2024年周期,10万元会成长为37万元 来源:Wind,统计区间: 2013-1至2024-12,正收益比例计算方式为各滚动持有期收益率为正的天数/所有回测样本,指数历史收益率不预示未来表现。 这种“熊市抗跌,牛市跟上”的特质,恰是持有体验优化具象表达。投资者需要的不是永不下跌的承诺,而是“每次低谷后还有望回到身边”的确定感。 置身资产配置的迷雾中,投资者的诉求也逐步清晰。真正提升获得感的从不是某个时点的收益率数字,而是那份生活不被投资打乱节奏的从容。 03 长期主义的具象化 ——从工具便利到财富理想 这几年间,财富管理市场的进化不止在于产品端的推陈出新,更在于生态面的自我进化,在于对理财工具的重新解构。 以往我们追求“跑赢市场”,现在则更多思考如何“让市场服务于生活”。 当自由现金流指数可以季度调仓自动优化持仓而无需半夜研究财报,当投资的往来资金能通过ETF联接流畅地转出转入银行卡,当ETF联接的定投功能让理财回归赋能生活的初心,我们似乎终于看见了解决方案的曙光。 当然,这并非意味着投资的复杂性被消解,而是专业价值通过产品形态实现了更温暖的触达。 某种意义上,自由现金流ETF联接的推出,已超越单个产品创新的范畴,成为资管行业价值巨变的缩影。 从痴迷打造收益爆款,到潜心设计时间的朋友;从对于财富自由与爆发的追求,到倾听每个平凡人对安稳的渴望。 当收益目标与持有体验开始同等重要,理财或许不再需要咬牙坚持和心理按摩,成为一个更自然的生活程序,这或许才是真正意义上的“普惠金融”。 在这里,复利效应将不再是冰冷的数字曲线,而是与个体生命历程共鸣的温暖叙事。 合上电脑时,远方的CBD依然灯火通明。但小夏知道,也将有很多曾经辗转反侧的秉灯与夜烛正在熄灭。 那位中年投资者关掉行情软件,在定投计划里勾选了新的选项;那对年轻父母则将教育金转入了联接基金,确认了智能定投计划…… 当理财工具终于撞见投资者的真实需求,复利的光才开始真正照进普通人的岁月。 风险提示

2025-04-01 12: 41

2025-04-01 12: 41

2025-04-01 12: 41

2025-04-01 12: 41

2025-04-01 12: 41

2025-04-01 12: 41