打开APP

摘要:

1、美国时间4月10日凌晨,在中国宣布开启反制对美国加征关税提升到84%之后,特朗普宣布对中国加征关税提升到125%,同时暂停对其他国家关税加征延迟90天。我们正在见证历史,前所未有激烈程度的关税之战正在如火如荼上演,短期来看关税导致的市场波动会驱使资金寻求黄金、红利、国企等避险板块,长期视角,能够突破关税战打压的只有中国科技产业升级带来的增量机遇。

2、着眼未来,不应盲目乐观。一方面,特朗普政府的政策反复无常,若后续政策变动,仍会引发全球资本市场波动;另一方面,虽然最新关税政策可以被“转口贸易”绕过,但特朗普政府围绕中国构建贸易壁垒的企图已经逐渐显现,而之后若胁迫他国在关税战中“二选一”,则不可避免对全球贸易格局和体系造成更深层、更不可逆的影响。

3、4月10日,COMEX黄金期货价格再次站上3100点整数大关。国内金价方面,沪金主力合约同样逼近前高后略有小幅回落。地缘政治风险叠加关税大棒下投资者对全球经济不确定性的担忧,市场避险情绪高企,为金价带来较强支撑。不过,短期来看,黄金上涨的斜率可能过快,“长逻辑”和“短交易”的周期错配风险不断累积。

正文:

美国时间4月10日凌晨,在中国宣布开启反制对美国加征关税提升到84%之后,特朗普宣布对中国加征关税提升到125%,同时暂停对其他国家关税加征延迟90天。北京时间4月10日收盘后,外交部例行记者会上,在回答中美是否会就关税商谈的问题时,外交部发言人林剑表示,美方仍在对中国滥施关税,对这种霸道霸凌的行径,中方坚决反对,绝不接受。施压、威胁和讹诈,不是同中方打交道的正确方式。美方如果真的想谈,就应该拿出平等、尊重、互惠的态度。如果美方置两国和国际社会的利益于不顾,执意打关税战、贸易战,中方必将奉陪到底。

特朗普宣布对于除中国之外的国家提供了90天豁免期,其实是为中国企业通过转口贸易避开125%的高额不合理关税提供了窗口期。转口贸易,也被称作中转贸易、再输出贸易 。从定义上来说,是指一国进口商品并非为了满足本国的消费需求,而是向第三国出口的贸易方式,在这个过程中,第三国就是消费国。当中国企业面临美国125%的高额关税时,可以先将货物正常报关出口至与美国没有高额关税或者存在贸易优惠政策的第三国,比如马来西亚、泰国、新加坡等东南亚国家,也可以是一些与美国签订了自由贸易协定的国家。因此,在中国这边的实际关税是中国对转口国/地区的关税加一个转口成本。走转口贸易这条路的关税其实都没那么高,尤其是对于原材料和中低级产品而言。那么现在看来,超过125%之后的加征关税,可能成为了喊话的数字游戏。

综合来看,关税战的乌云似乎出现了消退的迹象。受此消息影响,全球指数均出现了一定程度的反弹。纳斯达克指数反弹超12%,接近了关税战之前的震荡区间。

着眼未来,不应盲目乐观。一方面,特朗普政府的政策反复无常,若后续政策变动,仍会引发全球资本市场波动;另一方面,虽然最新关税政策可以被“转口贸易”绕过,但特朗普政府围绕中国构建贸易壁垒的企图已经逐渐显现,而之后若胁迫他国在关税战中“二选一”,则不可避免对全球贸易格局和体系造成更深层、更不可逆的影响。

----------

A股主要指数4月10日集体冲高,创业板指一度涨4.6%;截至收盘,沪指涨1.16%报3223点,深证成指涨2.25%,创业板指涨2.27%,北证50指数涨4.86%。全天成交1.66万亿元,较前一交易日缩量819亿元,全市场近5000股上涨,不足400股下跌。

板块方面,黄金股、消费、科技等概念板块领涨,运营商、煤炭等前期较为抗跌的防守性板块表现较弱。

----------

港股科技ETF(513020)4月10日表现不俗,全天收涨4.55%。

来源:Wind

4月9日,港股市场迎来历史性时刻,南向资金单日净买入额超355亿港元,创港股通开通以来最高单日净买入纪录。2025年年初以来,南向资金累计净流入港股已超5736亿港元,为历史同期最高,显示出资金对港股市场的坚定信心。经过近期的快速调整,港股的估值水平再次回到低位,配置性价比凸显。此外,港股市场的盈利结构较好,对潜在的企业盈利修复和政策信号更为敏感。随着国内经济增长政策的逐步发力,港股市场有望迎来更多结构性机会。

前所未有的关税之争对于投资策略会产生深远影响。港股虽然仍受外围因素所拖累,短期来看,市场情绪会被恐慌情绪所主导,资金会更倾向黄金、红利或者国企内强内需影响板块。但是在避险情绪缓和后,港股市场的中长期投资价值较为显著。低估值是当期港股市场值得关注的首要因素之一,今年3月底的恒指市盈率本来只有11.6倍,经历本周一后更加跌至只有8.9倍。中长期叙事来看,关税的影响不会在短期内消散,关税之争本质上是全球范围内中美产业结构之争。更重要的是港股受惠于中国经济结构多元化,美国“对等关税”带来的冲击可以控制在相对有限的范围之内。在受惠于国内经济韧性的同时,港股中越来越多的优质国内企业正吸引着全球投资者。

港股市场的特殊性之一在于,为优质公司上市打开了更宽松的渠道。国内的优质上市公司因为当年不满足条件和要求而没有在A股上市,所以就跑到了香港和美国上市。美国买起来太不方便了,所以我们就买港股这边。我们也会看到今年年初deepseek引爆的这波人工智能浪潮,就是互联网资产吃到了肉,或者说这些互联网资产表现出了比较好的行情。

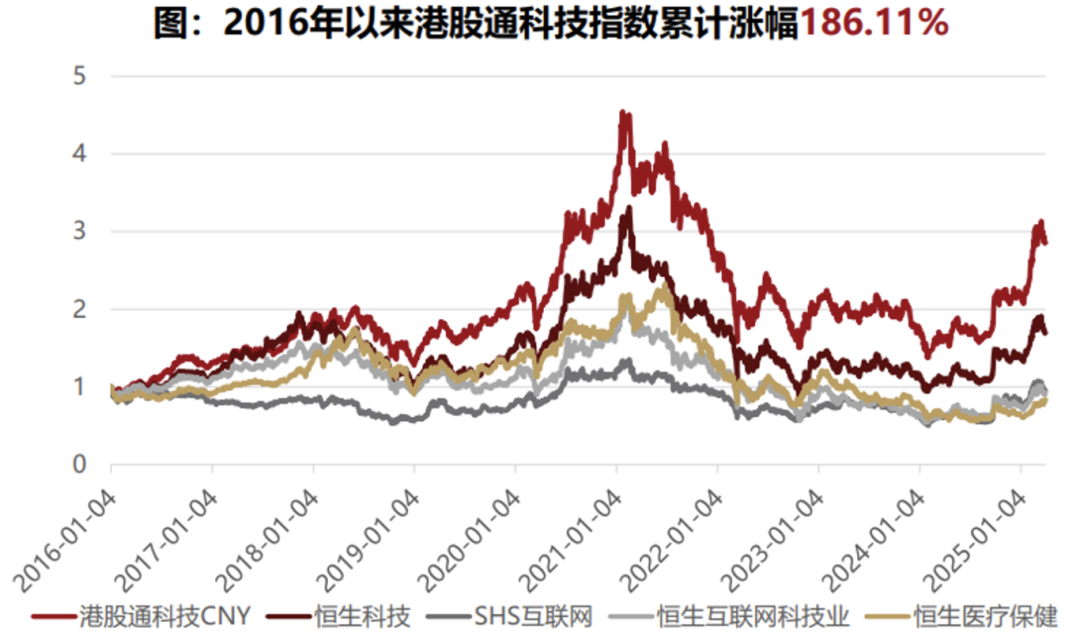

数据来源:Wind,时间区间2016年1月4日到2025年4月1日。风险提示:我国股市运作时间较短,指数过往业绩不代表未来表现。

那如何在中长期视角,捕捉更好弹性的“反攻利器”呢?港股科技ETF(513020)是比较好的选择。港股通科技指数行业分布均衡,互联网+芯片+新能源车+创新药都有覆盖。长期表现方面,港股通科技指数的表现更优,长期具备成长属性,投资价值较高。港股通科技指数近三年涨幅、近五年涨幅(27.76%/30.90%),均高于恒生科技指数(28.09%/16.98%)和港股通互联网指数(22.24%/15.86%)。尤其是在反弹阶段,开年以来它最高的涨幅是到了40%-50%,确实是非常锋利的一把宝剑。

----------

4月10日,COMEX黄金期货价格再次站上3100点整数大关。国内金价方面,沪金主力合约同样逼近前高后略有小幅回落。究其原因,地缘政治风险叠加关税大棒下投资者对全球经济不确定性的担忧,市场避险情绪高企,为金价带来较强支撑。但仍需要提醒各位投资者注意的是,支撑黄金上涨的核心逻辑需要较长的投资久期来匹配。而短期来看,黄金上涨的斜率可能过快,“长逻辑”和“短交易”的周期错配风险不断累积。

从俄乌冲突的持续胶着,到中东地区的紧张局势时有升级,这些地缘政治热点地区的冲突不断冲击着全球能源供应、粮食安全等关键领域。此外,关税大棒下全球资本市场动荡,权益市场、大宗商品甚至美国国债等资产均出现了异常波动。地缘政治风险与关税大棒交织下的全球经济不确定性,使得市场避险情绪高涨,黄金作为避险资产的首选,在投资者的追捧下价格获得了有力支撑,且在未来一段时间内,只要这些不确定性因素依然存在,黄金的避险价值就将持续凸显。

关税影响下,美国经济走向“滞涨”的风险逐渐累积,物价持续上涨和经济增长放缓给美国带来的压力亦不容忽视。一方面,关税本质上是一种间接税,当美国对进口商品加征关税时,进口商为了维持利润,往往会将增加的成本转嫁给消费者。例如,美国对从中国进口的大量消费品加征关税,从服装、玩具到电子产品等,这些商品进入美国市场后价格大幅上涨。另一方面,关税的实施对美国的出口和进口都带来了负面影响,进而阻碍了经济增长。物价持续上涨和经济增长放缓这两种现象同时出现,使得美国经济走向 “滞涨” 的风险不断累积。

不过,短期来看,黄金上涨的斜率可能过快,“长逻辑”和“短交易”的周期错配风险不断累积。从历史规律出发,本次黄金牛市涨幅已经接近甚至超过历轮牛市水平,叠加3000点整数关口的压制。回顾历史,近20年来,除本次行情外,黄金共计有4段明显的趋势性上涨行情:2004.5-2006.5、2006.10-2008.3、2009.9-2011.9和2018.8-2020.8,最大涨幅分别约为82%、65%、82%和70%。而自2022年11月至今的近两年黄金牛市中,共计500余个交易日涨幅已经接近100%。投资者在投资黄金的时候,可关注长期积极乐观和短期涨幅过快之间的背离风险。

着眼中长期配置的“耐心”投资者,可以通过定投等方式逐步建立黄金仓位。黄金基金ETF(518800)和黄金股票ETF(517400)的投资价值均建议投资者保持关注。

风险提示:

投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

无论是股票ETF/LOF基金,都是属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。

基金资产投资于科创板和创业板股票,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,提请投资者注意。

板块/基金短期涨跌幅列示仅作为文章分析观点之辅助材料,仅供参考,不构成对基金业绩的保证。

文中提及个股短期业绩仅供参考,不构成股票推荐,也不构成对基金业绩的预测和保证。

以上观点仅供参考,不构成投资建议或承诺。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。

2025-04-11 10: 07

2025-04-10 18: 19

2025-04-10 18: 19

2025-04-10 18: 19

2025-04-10 18: 19

2025-04-10 18: 19