打开APP

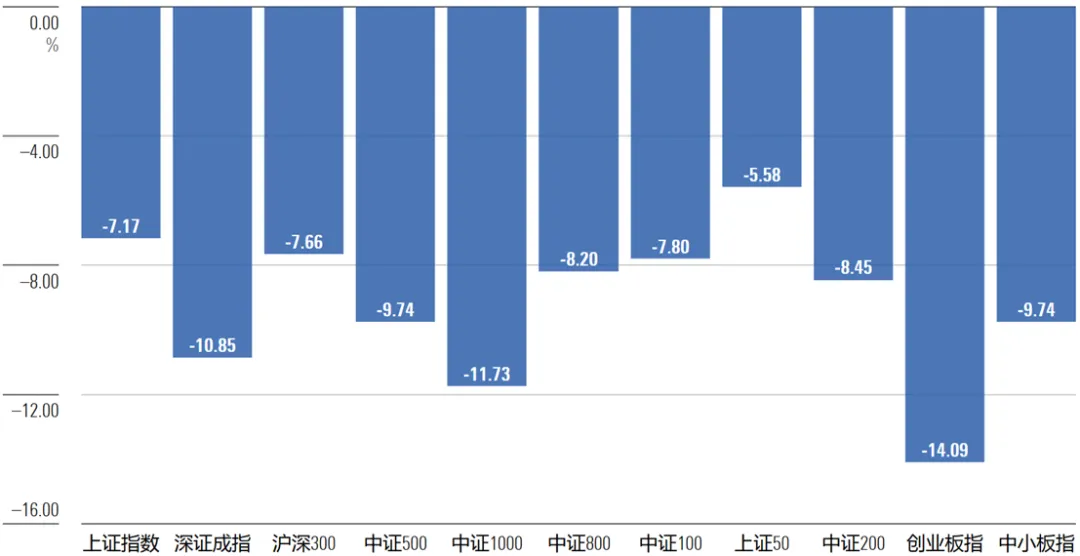

2025 年 4 月 2 日,美国总统特朗普在白宫签署了关于所谓“对等关税”的行政令,宣布美国对贸易伙伴加征10%的“最低基准关税”,并对部分贸易伙伴征收更高关税,其中对我国额外加征34%的对等关税,同时计划终止从中国内地和中国香港输美小额包裹的免税待遇。我国也快速反应进行反制,4月4日国务院宣布自4月10日起,对原产于美国的进口商品,在现行适用关税税率基础上加征34%关税。4月3日以来,全球股市陷入了自由落体式下跌,A股也未能幸免,主要股指均在4月迎来大幅下跌。截止4月7日,上证指数和深证成指分别下跌7.17%和10.85%,代表大盘股、中盘股和小盘股的沪深300指数、中证500指数和中证1000指数分别下跌7.66%、9.74%和11.73%。

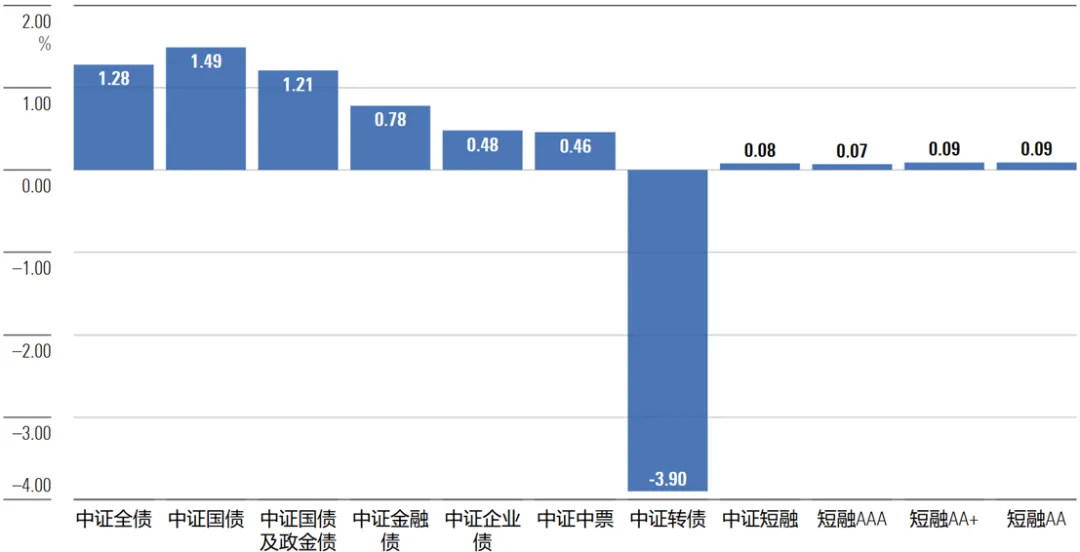

图表1:4月以来A股市场主要股指涨跌幅 数据来源:晨星Direct; 数据截止日期:2025年4月7日 在市场避险情绪升温的背景下,债市成为了投资者寻求稳定收益的“避风港”。同时,受关税不确定性冲击,经济下行风险有所增加,提升了国内市场对宽松货币政策的预期,推动国内债市大幅走强。截止4月7日,10年期国债收益率自月初以来已下行19bps至1.63%,30年国债收益率下行21bps至1.83%。从各类债券指数的表现来看,利率债指数的上涨幅度高于信用债指数,4月以来,中证国债和中证国债及证金债指数累计涨幅分别为1.49%、1.21%;信用债指数涨幅处于0.09%-0.78%之间,其中中长期限信用债表现更优,而短融指数涨幅相对较小,仅为0.08%;转债市场则跟随权益市场下行,中证转债指数下跌幅度达3.90%。

图表2:4月以来国内主要债券指数涨跌幅 数据来源:晨星Direct; 数据截止日期:2025年4月7日

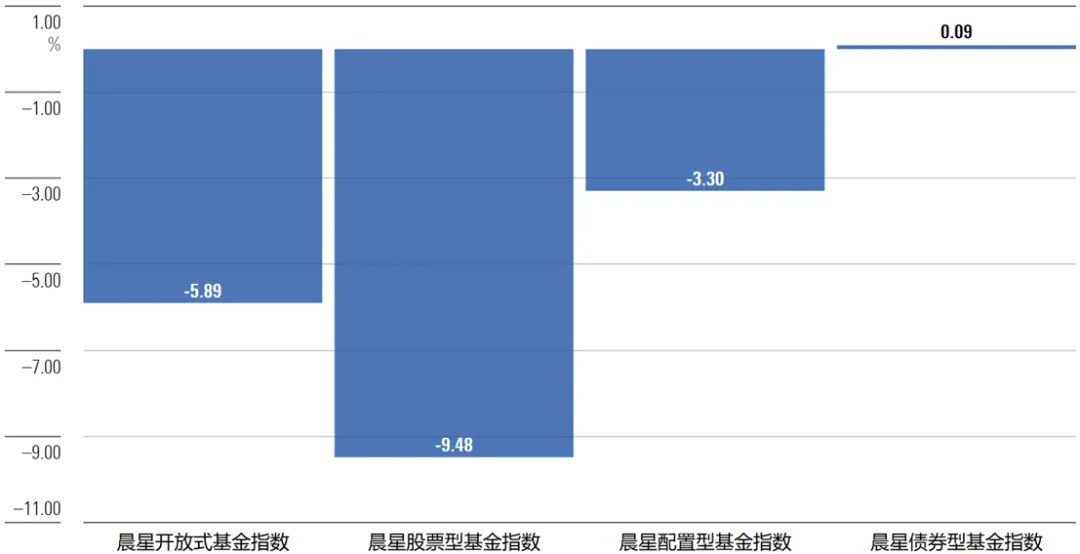

受A股下跌的影响,晨星中国股票型基金指数和晨星中国配置型基金指数4月以来分别下挫9.48%和3.30%。债市的大幅走强推动晨星中国债券型基金指数在4月以来录得0.09%的涨幅。

图表3:4月以来晨星开放式基金指数涨跌幅 数据来源:晨星数据; 数据截止日期:2025年4月7日

在过去几天,一系列接踵而至的事件给投资者敲响了警钟:市场的走向充满了变数,其短期波动几乎难以预测。投资者常常发现,试图精准预判市场的短期走势犹如大海捞针,成功的概率微乎其微。鉴于此,我们强烈建议投资者将目光放长远,聚焦于自身的长期投资目标,避免被短期市场的起伏影响而做出冲动的应激反应。毕竟,只有坚守长期目标,投资者才能在风云变幻的市场中,以更加稳健的姿态实现资产的保值增值,达成既定的投资规划。 在选择基金时,投资者最好挑选那些拥有经验丰富、能力出众的投资团队管理的基金,这些团队运用完备且可复制的投资流程,并构建了完善的风险管理措施。这些团队往往有着成功应对市场动荡的经验,甚至能够利用市场的异常波动,发掘有吸引力的投资机会。 01 值得关注的偏股型基金

中泰星元价值优选灵活配置混合基金

中泰星元价值优选灵活配置混合基金由资深基金经理姜诚先生掌舵,精干且稳定的研究团队也为该基金提供了有力支持。该基金坚持价值投资,而且经历过完整市场周期检验并保持稳定,中长期为投资者创造了优秀的超额回报。基金经理对公司质量和安全边际的坚守也使得组合历史业绩波动和下行风险始终低于同类基金。 该基金采用自下而上精选个股的投资方法,坚持以较低的价格买入有竞争优势的企业构建组合。对于竞争优势,基金经理倾向于从商业模式的角度去研究,而且倾向于把竞争优势分为成本优势和产品差异化,相对于产品差异化,基金经理认为成本优势往往更容易把握。基金经理对成本优势和稳固商业模式的侧重也使得组合持仓相对聚焦在化工、家电、交通运输、建筑材料、银行等成熟行业中具备竞争优势的龙头企业。基金经理同时注重安全边际,要求在最坏的情景假设下去评估当前的估值是否具有吸引力,希望能找到物超所值的公司,这也使得组合历史投资风格相对稳定在大盘价值。 组合构建层面,组合行业配置主要由个股选择决定,基金经理对于好的标的敢于重仓持有,认为真正又便宜又好的公司是比较稀少的,而且是分散在不同的行业里面,因而在组合构建上采取集中投资的策略,持股数基本在20只左右,前十大重仓股权重长期维持在基金净资产的50%以上,最高可达到75%左右的水平。整体投资流程清晰、稳定且可复制,为组合获取持续稳定的超额收益提供了保障。 大成高鑫股票基金

大成高鑫股票基金2015年成立以来一直由刘旭先生管理。刘旭先生投研经验较为丰富且任职稳定,他采用自下而上精选个股的投资方法,通过深入的基本面研究,构建高置信度的投资组合并长期持有,历史在多个完整市场周期中通过出色的选股为投资者创造了突出的风险调整后收益。 该基金以为持有人获取长期可持续的稳健回报为目标,基金经理投资风格偏平衡,采用自下而上精选个股的投资方法,立足于企业的长期价值,在注重公司质量和估值的同时兼顾成长股和价值股的投资机会。基金经理用企业现在的能力能否应对行业未来10年的需求和变化来判断企业长期价值,而且倾向于从竞争优势、商业模式、公司治理等方面来衡量。对于估值,基金倾向于将长期自由现金流折现与当下买入价格进行对比,如果前者较低就会买入。而在市场对公司未来预期过高、估值透支企业未来盈利时也会及时卖出。我们也看到组合2021年开始逐步减持了食品饮料、电子、电力设备等行业中估值相对较高的成长股,而增持了通信、石油石化、家电等行业中公司质地较好、估值较低的价值股,在回避成长股下跌的同时也较好地把握住价值股估值提升的投资机会。 组合构建层面,基金经理倾向于对行业进行均衡配置,但对于看好的股票敢于集中持有,组合前十大重仓股权重长期维持在基金净资产的50%以上,最高可达到80%左右的水平,持股数基本在30只左右。他认为投资最大的风险是买一堆自己没有理解的股票,组合里面的持仓都是基金经理深入理解且长期跟踪的股票,并通过对估值的把控,历史也较好地控制了组合风险,组合最近3年、5年业绩波动和下行风险均处于同类低水平。基金经理通过深入的基本面研究,历史上在成长股和价值股的投资上均展现出了较强的投资能力,这也使得该基金历史在刘旭先生管理的9个完整年度均获得超越同类平均和基准沪深300指数的较好回报。

02 值得关注的债券型基金

建信纯债债券基金

建信纯债债券基金由经验丰富的黎颖芳女士和彭紫云先生共同管理。两位基金经理在利率债和信用债投资领域各具专长,形成优势互补,并且拥有稳定的研究团队提供有力支持。基金投资流程结构清晰、分工明确,在多轮债券市场周期中保持稳定,在中长期为投资者创造了出色的投资回报。 该基金以信用债为主要投资,将信用债基准比例设定为100%,借助杠杆来灵活调节利率债的比例与久期。当利率债投资机会匮乏时,基金仅持有短久期的信用债;而当利率债相较于信用债展现出更高性价比时,信用债的持仓比重可降至50%以内。组合久期可在1-5年的区间内灵活调整,但近三年来,鉴于市场利率处于低位,组合到期收益率偏低,过高的久期在市场出现负面波动时容易造成较大的回撤。因此,组合的久期波动范围有所缩窄,基本维持在1至3.5年。信用债投资方面,AAA以下品种占比通常控制在25%以内。基金经理注重把握行业机会、把控行业风险,同时积极捕捉因非信用因素导致利差波动所带来的投资机会。近两年,组合在金融债方面的配置比重较高,主要投资于商业银行普通债与二级资本债,不涉及银行永续债。考虑到银行二级资本债波动性较高,基金对这部分投资控制在30%以内。该投资流程自2019年以来保持稳定,且注重波动性和回撤控制的特征显著。受益于此,基金中长期业绩波动性远低于同类基金平均水平,风险调整后收益在同类基金中具备突出竞争优势。 万家鑫璟纯债债券基金

万家鑫璟纯债债券基金在利率债及久期策略上更为灵活。该基金由具备丰富利率债投资经验的基金经理周潜玮先生掌舵,在超过6年的管理期内为投资者带来出色回报。 该基金以高等级信用债打底,主要通过利率债的波段操作获取超额收益。基金经理采取自上而下的投资方法,根据对宏观基本面、政策、债券市场估值和机构行为等因素的研究,灵活调整债券仓位和久期,波段介入长久期利率债的交易。组合采取哑铃型的持仓结构,以中短久期高等级信用债作为底仓配置,比重在80-100%之间,以持有到期策略为主,获取稳健的票息收益;长久期利率债的配置比重在0-40%之间,根据利率债的市场趋势进行波段操作,并结合杠杆为组合博取资本利得部分的超额收益。组合久期过去在1-5年之间波动,但自2024年以来债市收益率较低的市场环境下,组合久期的波动范围放大到1-10年,相比同类纯债基金,具备更大的操作空间与增强收益弹性的潜力。不过,这种灵活的利率债波段操作策略,对基金经理判断利率债趋势变化的敏锐度提出了较高要求。一旦判断失误,基金则可能面临较大幅度的回撤。从历史表现来看,基金经理在多数时间里能够精准把握市场中长期趋势的变动,通过灵活调整久期有效获取超额收益。此外,基金经理还通过实施严格止损策略来控制回撤。长期来看,基金的波动性在同类基金中相对偏高,但在控制下行风险方面表现较为出色。

作者 | 晨星(中国)研究中心 代景霞 吴粤宁

2025-04-14 16: 05

2025-04-14 16: 05

2025-04-14 16: 05

2025-04-14 16: 05

2025-04-14 16: 05

2025-04-14 16: 05