打开APP

01

市场回顾

海外方面,本周亚太及欧洲股市在低估值与政策托底驱动下普遍反弹,印度、德国等市场领涨,美股受科技股估值回调及关税拖累盈利预期影响显著回落,美国三大股指表现垫底;衰退担忧不减,美联储深陷政策两难困境,美债收益率震荡下行;在关税政策反复无常推升的避险情绪下,金价突破历史新高,铜、油震荡反弹。

国内方面,本周A股市场呈现缩量震荡格局,主要指数涨跌互现但整体韧性凸显。上证止步八连阳,周五由于北向暂停,单日成交更降至9491亿元创年内新低,反映市场进入财报季与政策观察期的谨慎情绪;债市方面,中美关税博弈升级,避险情绪升温,央行逆回购操作维持资金面宽松,短端利率下行。

(数据来源:wind,日期截至2025年4月18日,指数过往业绩不预示其未来表现,投资需谨慎)

02

行业情况

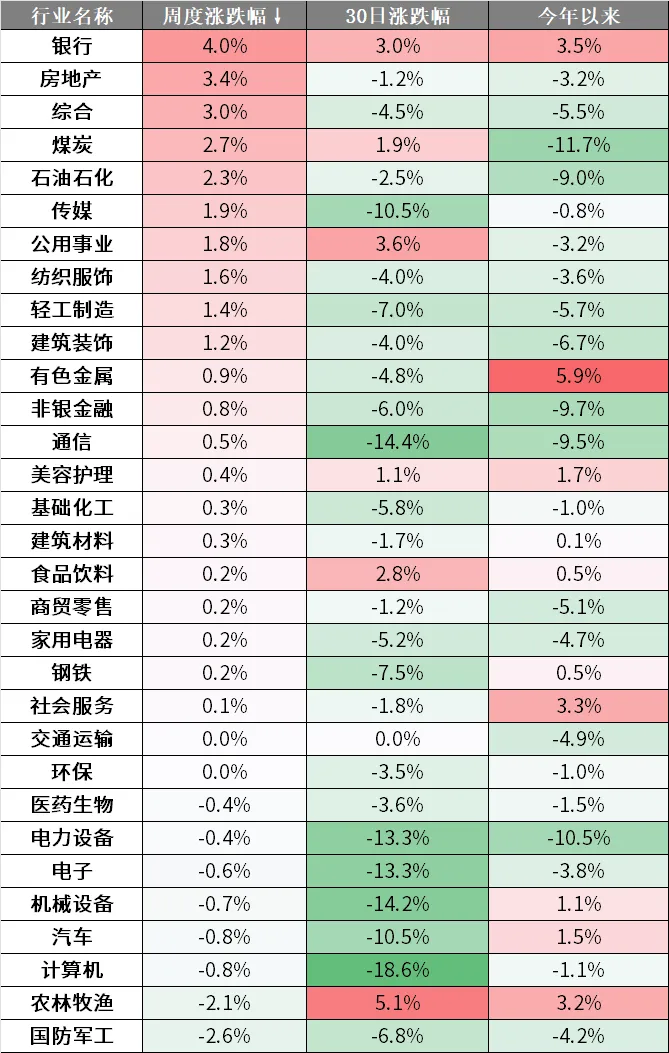

本周申万一级31个行业涨少跌多,银行、房地产、煤炭行业领涨,国防军工、农林牧渔、计算机行业展开调整。 (数据来源:wind,日期截至2025年4月18日,以上不构成个股推荐,投资需谨慎) 03 策略观点 ◆【申万宏源策略 | 一周回顾展望】磨底期的注意事项 一、市场超跌反弹后还要磨底的判断正在验证,市场对基本面压力的反映幅度到位,时间不足。磨底阶段需要消化的因素:关税的基本面影响逐步显现;中美在金融和科技领域可能还有后续扰动;能够凝聚市场共识的主线仍需等待。 上周我们提示了,市场超跌反弹后,后续还需磨底,本周市场已开启磨底波段。市场对基本面压力的反映幅度基本到位,但时间不足。清明假期市场对关税影响的预期过度悲观,4月7日市场大幅调整,市场迅速回到了长期高性价比区域,对基本面悲观预期的反映基本到位。但从时间上,利好债市、不利于股市的资产配置环境还将持续一段时间。磨底阶段A股需要消化的因素:1. 关税影响是美国滞胀交易,国内衰退交易。后续外需回落压力逐步显现,二季度即便有“抢转口”,外需回落的方向不变,三季度回落压力可能放大。2. 中美对弈,关税层面的扰动已接近极限,关税进一步加征已难产生边际影响,反倒会激励微观主体的腾挪行为。但后续中美在金融和科技领域可能还有扰动,这仍是触发A股脉冲式调整的因素。这也是政策储备严阵以待,类平准基金继续发挥稳定资本市场预期功能的契机。3. 容易凝聚市场共识方向,主要是消费和科技。本轮消费行情,主要还是防御思维、对冲思维主导。市场对消费刺激的方向有信心,对阶段性见效有信心。但也普遍认为消费刺激拉动总量经济的效果,和消费改善的持续性尚有待观察。科技结束调整波段,需要新的产业趋势催化。短期市场缺乏进攻方向,总体由守转攻仍需等待时机。 二、二季度关税的基本面影响开始显现,“抢转口”下回落压力可控,但三季度有进一步回落压力。这对应二季度开始,市场对政策对冲的要求会逐步提高。讨论二季度市场预期总体平稳所需的政策条件:1. 保留后续政策适时加码的空间。2. 一季度累积的财政资源,在二季度要落实实物工作物量,消费刺激落地 + 重大项目发力在中微观数据上有体现。3. 5-6月政府债券发行再加速,为三季度稳增长发力储备资源。 2025Q2-Q3经济回落压力可能逐步显现,相应的,市场对政策对冲的要求也会逐步提高。在一季度中国经济验证强势后,市场对短期内出现稳增长全面发力的预期有所下修。我们思考二季度市场预期总体平稳所需的政策条件:1. 对资本市场而言,后续政策进一步发力的空间,要比已兑现的稳增长政策更重要。后续关键政策布局期,保留对应重大风险,适时强刺激的准备是关键。2. 一季度积累的财政资源(政府债券集中发行),在二季度要落实实物工作量,包括消费刺激的落地和数据阶段性改善,以及基建投资总量和中微观数据(建筑企业订单和营收)的改善。3. 4月政府债券发行暂缓,5-6月政府债券发行再加速也是市场预期稳定的必要条件。三季度经济下行压力大于二季度,为三季度稳增长发力储备资源至关重要。若上述政策验证基本符合预期,总体市场预期有望保持平稳。若不及预期,与基本面回落压力叠加,市场调整压力可能阶段性加大。 总体市场判断不变,短期超跌反弹,后续还需磨底。战略上一定要乐观,低位区域要敢于定价长期积极因素。 三、类平准基金横空出世后的磨底阶段,市场有调整压力的窗口,防御资产可能有绝对 + 相对收益;市场企稳反弹阶段,本轮是对冲资产(新消费)明显占优,后续科技主题的权重会增加。中期A股重拾上行趋势,大概率要以科技产业趋势重新凝聚共识为条件。中期继续推荐:国内AI算力和应用、具身智能、低空经济。 磨底阶段,区分两种状态讨论占优结构,在市场有调整压力的窗口,类平准基金稳定资本市场预期是最主要的做多力量。这个阶段防御资产(银行、公用事业,高股息)可能有绝对 + 相对收益。而在市场企稳反弹阶段,4月7日以来,A股反弹中是反击资产(半导体)和对冲资产(新消费)占优,后续我们认为,随着稳定资本市场预期的信心不断增强(以A股再次探底后反弹为契机),A股总体风险偏好有望企稳回升,科技主题在行情中的权重可能逐步增加,小盘成长风格将重新占优。 中期A股下一个进攻波段,可能仍是科技结构性行情。中期继续推荐:国内AI算力和应用、具身智能和低空经济。我们推演不同类别的AI产业催化对应的行情:互联网平台内部爆款应用催化,可能强化资本开支高增预期,港股互联网延续强势,A股AI算力行情弹性更高。而基础层大模型的突破,可能是催化新一轮全面AI行情的因素。 (数据来源:wind,各券商研报,观点仅供参考,投资需谨慎) 04 热点新闻 宏观经济 ◆【国常会:要持续稳定股市 持续推动房地产市场平稳健康发展】 ◆【财政部:一季度全国一般公共预算收入同比下降1.1%,全国一般公共预算支出同比增长4.2%,证券交易印花税同比增长60.6%】 ◆【十四届全国人大常委会第十五次会议4月27日至30日举行 审议民营经济促进法草案等】 十四届全国人大常委会第四十二次委员长会议18日上午在北京人民大会堂举行。赵乐际委员长主持会议。会议决定,十四届全国人大常委会第十五次会议4月27日至30日在北京举行。委员长会议建议,十四届全国人大常委会第十五次会议审议民营经济促进法草案、传染病防治法修订草案、原子能法草案、仲裁法修订草案。(东方财富网) 金融资本 ◆【证券公司并表管理指引出炉 此前已经历6家券商试点】 财联社4月18日电,中证协今天发布《证券公司并表管理指引(试行)》,加强券商并表管理。2020 年,证监会已批准6家证券公司实施并表监管试点。如今新规要求券商以实管实控为基础、兼顾业务复杂性和风险相关性,合理审慎确定并表主体范围,全面覆盖表内外、境内外、本外币业务,切实防范金融风险跨区域、跨市场、跨境传染。此外,新规明确并表管理各要素的管理要求,指导证券公司建立健全并表管理架构和工作机制,加强对子公司及业务条线的垂直管理,持续提升全面风险管理水平;新规配套制定行业并表管理风控指标计算标准,要求证券公司构建覆盖整体风险和资本充足情况的指标体系,逐步实现系统计算与动态监测,确保及时掌握资本使用及业务风险状况。(财联社记者 林坚)(财联社) 产业经济 全球市场 ◆【白宫慌了!将设工作组紧急处理对中国加征关税危机】 财联社4月19日电,美国哥伦比亚广播公司当地时间4月18日报道称,多名消息人士透露,由于特朗普政府对中国商品加征的畸高关税将导致供应链危机,特朗普政府内部已开始讨论组建一个工作组,以便在未能与中国政府谈判取得突破的情况下紧急处理这些问题。消息人士称,目前有关成立该小组的具体情况还未敲定任何细节,但工作组可能包括副总统万斯、财政部长贝森特、商务部长卢特尼克、白宫国家经济委员会主任凯文·哈西特、白宫经济顾问委员会主席斯蒂芬·米兰和美国贸易代表贾米森·格里尔。 (央视新闻) ◆【普京宣布在复活节期间临时停火30小时】 财联社4月19日电,普京称,俄军在整个战线进展顺利。在复活节期间,俄军将从4月19日18:00到4月21日0:00停止一切军事行动。普京表示,停火出于人道主义考虑,并出于对乌克兰方面能采取相同举措的希望。与此同时,俄军必须保持高度戒备,随时准备应对敌方可能违反停火协议的挑衅行为及任何侵略行径。(财联社) ◆【以色列或未排除袭击伊朗核设施可能性】 数据来源:Wind,华夏基金,各媒体、各券商研报,截至2025.4.20 风险提示:以上不构成个股推荐。本资料不作为任何法律文件,观点仅供参考,不构成个股推荐。资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。

◆【特朗普:乌克兰问题谈判短期内若无进展美将不再斡旋】

2025-04-21 14: 23

2025-04-21 14: 23

2025-04-21 14: 23

2025-04-21 11: 51

2025-04-21 11: 51

2025-04-21 11: 51