打开APP

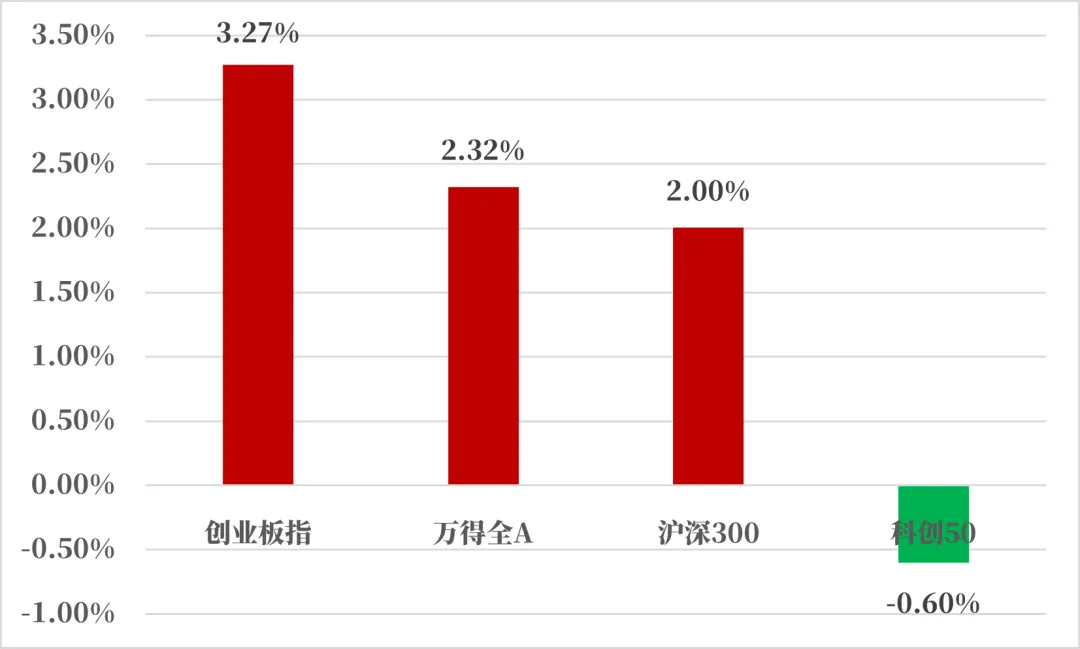

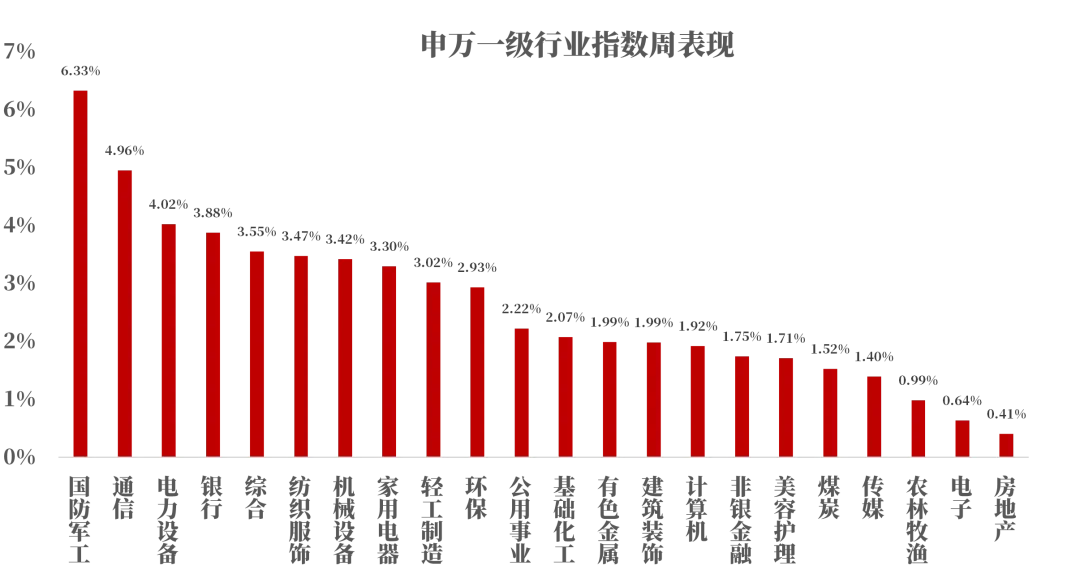

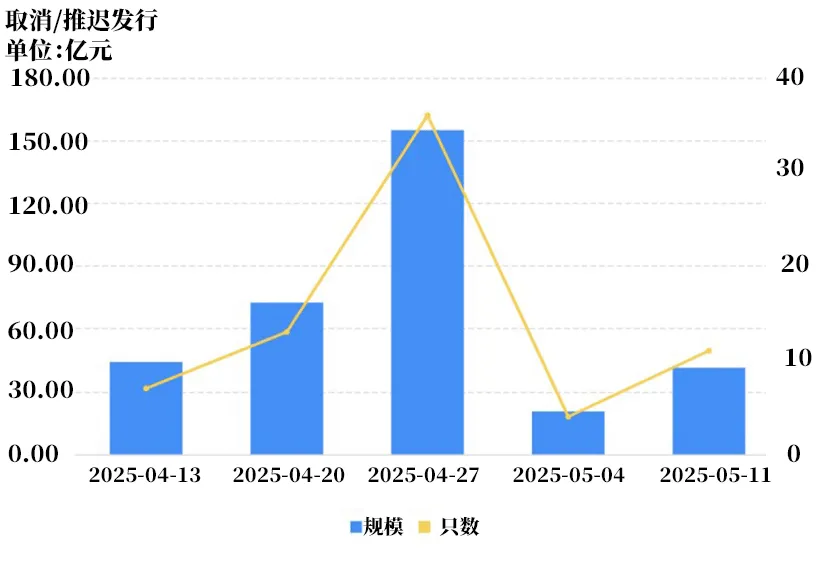

(一)市场表现回顾 来源:Wind,统计区间:2025.05.06-2025.05.09 上周市场成交稳定,指数多数上涨,创业板指领涨,涨幅为3.27%,万得全A和沪深300分别上涨2.32%和2.00%,科创50收跌0.60%。 国内环境: 上周国内政策焦点集中于国务院新闻办公室5月7日召开的新闻发布会,会上宣布一系列金融支持措施:中国人民银行下调存款准备金率0.5个百分点,释放长期流动性约1万亿元,并同步降低政策利率0.1个百分点,个人住房公积金贷款利率也下调0.25个百分点至2.6%。此外,科技创新领域新增3000亿元再贷款额度,并推出“科技创新债券风险分担工具”,以优化科创企业融资环境。 资本市场方面,中央汇金公司被要求进一步发挥“类平准基金”作用,扩大保险资金等中长期资金入市规模,稳定市场预期。 与此同时,海关总署公布的4月外贸数据显示结构性分化:跨境电商一季度进出口额同比增长9.6%至5776亿元,其中锂电池、光伏和新能源汽车等“新三样”出口表现强劲,但传统劳动密集型产品受美国加征关税影响明显承压。 海外环境: 美联储于5月8日宣布维持基准利率4.25%-4.5%不变,连续第三次暂停降息。主席鲍威尔强调当前通胀风险仍存,若美国继续推进加征关税政策,可能进一步推高通胀预期,但现阶段经济数据尚未显现明确压力。同日,美国与英国达成框架性贸易协议,英国同意将出口至美国的汽车关税从27.5%降至10%(前10万辆配额),并取消钢铝关税,美国则扩大农产品对英市场准入,但协议被外界质疑为“象征性成果”,因美国仍保留对英10%基准关税,且欧盟已宣布对950亿欧元美国商品加征报复性关税。 此外,印度与巴基斯坦边境冲突在5月7日至8日骤然升级,双方在克什米尔地区爆发空袭与无人机交火,巴基斯坦股市单日暴跌7%,印度卢比汇率创三年最大跌幅,国际社会呼吁通过对话缓和局势。 (二)行业表现回顾 来源:Wind,统计区间:2025.05.06-2025.05.09 上周市场普涨,申万一级行业全部收涨,国防军工领涨。受印巴边境冲突升级刺激,航空军工板块上周强势领涨,资金押注地缘风险推升防务需求。市场预期巴基斯坦或加速采购中国战机,叠加无人机作战概念催化,航空产业链估值短期获事件性提振。 本周阿里和腾讯将发布财报,可关注头部民企盈利趋势和国内AI资本支出指引。 二、债市表现 (一)利率方面 债市呈现分化 周二:公开市场方面,央行公告称,5月6日以固定利率、数量招标方式开展了4050亿元逆回购操作,当日10870亿元逆回购到期,据此计算,单日净回笼6820亿元。至收盘,国债期货多数下跌,30年期主力合约涨0.11%,10年期主力合约基本持平,5年期主力合约跌0.04%,2年期主力合约跌0.06%。 周三:公开市场方面,央行公告称,5月7日以固定利率、数量招标方式开展了1955亿元7天期逆回购操作,操作利率1.50%,投标量1955亿元,中标量1955亿元,当日5308亿元逆回购到期,据此计算,单日净回笼3353亿元。当日,国新办召开发布会,央行行长潘功胜宣布,降低存款准备金率0.5个百分点,预计向市场提供长期流动性约1万亿元。完善存款准备金制度,阶段性将汽车金融公司、金融租赁公司的存款准备金率从目前的5%调降为0%。下调政策利率0.1个百分点,即公开市场7天期逆回购操作利率从目前的1.5%调降至1.4%,预计将带动贷款市场报价利率(LPR)同步下行约0.1个百分点。央行行长潘功胜宣布,将下调个人住房公积金贷款利率0.25个百分点,5年期以上首套房利率由2.85%降至2.6%,其他期限的利率同步调整。下调结构性货币政策工具利率0.25个百分点。根据央行网站,央行公告称,5月8日起7天期逆回购操作利率由此前的1.50%调整为1.40%。至收盘,国债期货全线下跌,30年期主力合约跌0.62%,10年期主力合约跌0.19%,5年期主力合约跌0.08%,2年期主力合约跌0.01%。 周四:公开市场方面,央行公告称,5月8日以固定利率、数量招标方式开展了1586亿元7天期逆回购操作,操作利率1.40%,投标量1586亿元,中标量1586亿元,当日无逆回购到期,据此计算,单日净投放1586亿元。北京时间凌晨,美联储议息会议宣布维持联邦基金利率目标区间在4.25%-4.5%不变。至收盘,国债期货全线上涨,30年期主力合约涨0.26%,10年期主力合约涨0.17%,5年期主力合约涨0.16%,2年期主力合约涨0.05%。 周五:公开市场方面,央行公告称,5月9日以固定利率、数量招标方式开展了770亿元7天期逆回购操作,操作利率1.40%,投标量770亿元,中标量770亿元,当日无逆回购到期,据此计算,单日净投放770亿元。海关总署发布的数据显示,中国4月出口(以美元计价)同比增长8.1%,前值增12.4%;进口降0.2%,前值降4.3%;贸易顺差961.8亿美元;前值顺差1026.4亿美元。中国4月出口(以人民币计价)同比增9.3%,前值增13.5%;进口增0.8%,前值降3.5%;贸易顺差6899.9亿元。至收盘,国债期货多数下跌,30年期主力合约涨0.02%,10年期主力合约跌0.01%,5年期主力合约跌0.07%,2年期主力合约跌0.01%。 上周债市呈现分化。全周来看,30年期主力合约跌0.39%,10年期主力合约涨0.01%,5年期主力合约基本持平,2年期主力合约跌0.02%。国债10Y-1Y期限利差较上上周同期上行5.13BP、国开债10Y-1Y期限利差较上上周同期上行9.60BP。(来源:Wind,统计区间:2025.05.06-2025.05.09) 高频经济数据跟踪: 生产方面:基建方面逐步推进。钢铁方面,高炉开工率、产能利用率环比略有上行。库存方面,螺纹钢、线材和建筑钢材环比下行。钢厂盈利率环比上行。石油沥青装置开工率环比上行。水泥发运率环比略有上行,水泥库存、水泥价格环比下行。基建方面进度逐步推进。生产方面, PTA开工率环比下行、PVC开工率环比上行。PTA下游,织机开工率环比上行。 需求方面:房地产行业继续止跌回稳。房地产方面,上周二手房挂牌量、挂牌价指数环比下行。百城土地成交面积环比下降。百城土地溢价率环比下行。供需方面,依然推荐关注一线城市成交情况。从30大中城市商品房成交面积成交套数数据来看,一线城市商品房成交面积、成交套数数据环比上行。 通胀方面:通胀继续企稳。猪肉价格、蔬菜价格环比上行。国内方面通胀有望企稳。 外贸方面:出口方面,波罗的海干散货指数、中国出口集装箱运价指数环比下行。从国内主要港口来看,上海出口集装箱运价指数、宁波出口集装箱运价指数环比上行。 (二)信用方面 发行总览:上周债券市场一级发行信用债共281只,较上上周增加2.18%,其中超短融30只,短融7只,中期票据52只,私募债59只,PPN10只,一般公司债36只,累计发行规模3129.25亿元,较上上周大幅增加48.06%。 来源:Wind,统计区间:2025.05.06-2025.05.09 取消发行情况:上周取消发行的债券共11只,环比大幅增加175%,累计取消发行41.36亿元,环比增加101.76%。截止上周,近一个月共有71只信用债取消发行或者延迟发行,累计取消发行333.42亿元,最新统计如下: 来源:Wind,统计区间:2025.04.13-2025.05.11 风险揭示:本文中所阐述到的观点和判断仅代表当前时点的看法,不构成任何的投资建议,也不代表基金管理人对任何股票作出判断。因市场环境具有不确定性和多变性,本文当中所陈述到的观点和判断后续可能会发生调整和变化。投资者在购买基金之前请先认真阅读《基金合同》、《招募说明书》和《产品资料概要》等法律法规文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否与您的风险承受能力相适应。基金有风险,投资需谨慎。

2025-05-12 14: 23

2025-05-12 14: 23

2025-05-12 11: 24

2025-05-12 11: 23

2025-05-12 11: 23

2025-05-12 11: 23