打开APP

5月7日的北京,国务院新闻发布厅的灯光准时亮起。央行、金融监管总局、证监会三位负责人齐聚一堂,介绍“一揽子金融政策支持稳市场稳预期”有关情况。

这场早九点的发布会如同一声春雷,在资本市场激起层层涟漪。

01 全景透视:

本次重磅会议落地了哪些增量政策?

面对复杂的内外环境,此次政策组合拳不仅承载着市场对政策工具箱的期待,更折射出短中长期的深层逻辑。

来源:长江证券

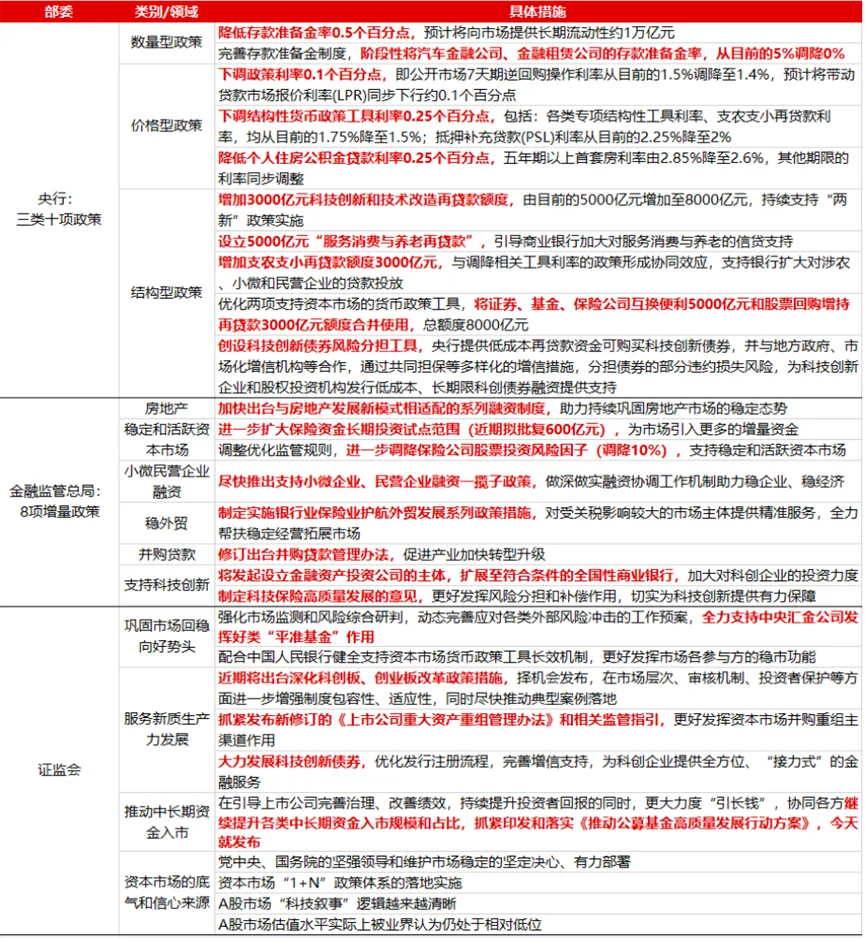

第一,货币政策方面,央行三类十项政策“调节水量”。

数量型政策关键词:降准

全面降准0.5个百分点,释放约1万亿长期流动性,力度比市场预期多出半个身位;

阶段性将汽车金融公司、金融租赁公司存款准备金率从5%下调至0%,进一步增加市场资金总量,扩大灌溉水渠。

价格型工具关键词:降息

7天逆回购利率下调0.1%,预计带动LPR同步“降息”0.1个百分点,实体经济融资成本再减负;

支农支小、PSL等结构性货币政策工具利率普降0.25%,定向灌溉重点领域;

首套房5年期以上公积金贷款利率从2.85%降至2.6%,其他期限利率同步降低。

结构型政策关键词:扩容

科技创新再贷款扩容3000亿(总规模8000亿);

设立5000亿 “服务消费与养老再贷款”;

支农支小再贷款增额3000亿精准扶持小微;

优化证券、基金、保险互换便利,5000亿股票回购增持与3000亿再贷款合并使用。

第二,稳市场强支持方面,金融监管总局八项新政护航。

关键词:房地产、险资扩容、小微民企、稳外贸、科技创新

房地产:加快出台与房地产发展新模式相适配的系列融资制度,延续巩固市场稳定

稳定和活跃资本市场:扩大保险资金长期投资试点范围(拟批复600亿),下调保险公司股票投资风险因子10%

小微、民企融资:尽快推出一揽子支持政策,助力稳企业、稳经济

稳外贸:银行保险业护航外贸,帮扶稳经营拓市场

并购贷款:修订出台并购货款管理办法,促进产业加快转型升级

支持科技创新:加大对科创企业的投资力度,制定科技保险高质量发展意见,强化风险分担

第三,资本市场改革方面,聚焦市场活力与创新发展

关键词一:新质生产力

出台深化科创板、创业板改革政策措施,修订《上市公司重大资产重组管理办法》;发展科技创新债券,简化发行流程,完善增信支持,打造科创企业“接力式”金融服务链条。

关键词二:中长期资金

全力支持中央汇金公司发挥好类“平准基金”作用,印发和落实《推动公募基金高质量发展行动方案》,吸引更多中长期资金入市,优化市场资金结构。

关键词三:市场生态体系

A股市场“科技叙事”逻辑越来越清晰,未来将加速资本市场 “1 + N” 政策体系落地,强化市场监测与风险应对,巩固市场回稳向好势头。

站在宏观视角观察,本轮政策组合拳从"量、价、结构"三维破局,既稳住短期流动性预期,又锚定科技、消费、小微等动能培育。

这样的政策设计既避免了传统"大水漫灌"的路径依赖,又突破了局部施策的碎片化局限。正如"能早则早、宁早勿晚"的八字方略所揭示的,政策层正在以预期管理为支点,撬动市场信心的螺旋式修复。

尽管政策的传导实效仍需观察信用扩张的"毛细血管"渗透率,但当下更重要的,仍然是关注信心与预期稳定的演变信号。

02 未来展望:

重磅会议之后,股债市场怎么走?

债市方面:

从国内看,3月社融及一季度GDP超预期提振现实端,但关税扰动削弱基本面预期,4月制造业PMI回落到49.0的收缩区间,证明关税政策的负面影响已经显现,推动债市定价逻辑转变。

从短期视角出发,我们不妨以震荡思维应对市场变化。

4月下旬以来的债券市场已经定价了0.25个百分点左右的央行降息预期,因此今日靴子落地后,市场的分歧来自三方面:

一是系列稳增长政策对实体经济起到改善作用;二是后续可能会有增量财政政策出台预期,叠加4-5月各类政府债发行提速,市场可能面临短期供给面冲击;三是随着降准降息落地,部分机构可能出现止盈落袋的想法。

短期内市场多空交织,可能会重新进入观望,短债基金的防御属性有望凸显。

当然,债市行情出现趋势性反转,往往需要见到“弱现实”在季度维度上实现连续修复,或是货币政策转向收紧。

从中长期来看,债市依然处于一个相对有利的环境之中。

中国经济正从高速增长阶段向高质量发展阶段转变,经济发展的动力和模式正在经历一场深刻的变革。

无论是上一轮周期中对于“化债”的需求和房地产市场的平稳过渡,还是新一轮周期中对于新质生产力的培育,都离不开宽松货币环境的呵护,以及随之而来的全社会利率中枢的降低,低利率环境仍然是大势所趋。

而从过去一段时间中国债市的表现来看, “熊短牛长”的波动特征与票息积累的长期回报,使得债基始终值得从资产配置的角度进行谋划,作为账户的“压舱石”去坚守布局。

股市方面:

事实上,国务院新闻办公室的发布会通常安排在上午10点或下午3点举行,鲜少选择股市开盘前的时段。近七年来,仅有三场重量级发布会破例于早间9点召开。

首场早间发布会发生在2024年9月24日,当日沪指在政策利好催化下,高开高走罕见收涨4.5%,券商板块掀起涨停潮,就此拉开了一轮迅猛的“说涨就涨”的史诗级行情。

时隔四月的2025年1月23日,第二次早间发布会虽令沪指一度冲高近2%,但尾盘收窄至0.51%。然而市场韧性在此后得到验证,指数在震荡中持续攀升,实现从3200点到3400点的跨越。

图:上证指数走势图

来源:Wind

而今天这场第三次非常规时段的发布会,因其历史规律与当前市场环境的叠加效应,自然成为各方关注的焦点。

但今日A股在坊间一致看涨的预期中高开回落,最终虽然收涨,但留下一条放量的阴线。这样的剧本,多少令投资者有些始料未及。

考虑到前期关税风暴后,市场偏强的走势已经计价了相应的预期,进而形成了短线的激烈博弈,可能导致利好落地时借机兑现。但就如我们见过的历次表现,重磅消息落地后单日的走势,并不能决定后续的格局。

与其纠结于技术指标,不如着眼于大势。从对宏观经济的影响看,本次会议对宏观经济总体影响积极正面。从对资本市场的影响看,本次会议从资金面上改善市场流动性,降低资金成本,有助于资本市场估值的修复。

考虑到今日发布会与4月政治局会议的主旨一脉相承,“稳定和活跃资本市场”和“培育新质生产力”均是其中的重点,这意味着股市的结构性机会依然存在。

一方面,高股息股票在低利率与风险偏好波折的环境下仍具吸引力,且符合“稳市场”的政策导向;

另一方面,人工智能、高端制造等符合“新质生产力”方向的行业,长期增长潜力明确。

2025年仍将是挑战与机遇兼具之年,“应对外险、内有强援”的格局并未发生改变。

消息面显示,中美关税谈判进入关键接触阶段,博弈仍在持续,但市场反应逐步钝化,红利底仓与小盘成长仍将相对占优。

发布会落幕时,窗外已是烈日当空,但真正的耕耘才刚刚开始。

当我们把投资视野拓展至长期,当下的波动不过是时间长河中的细小涟漪。

正如发布会传递的深层信号,稳预期不是消除波动,而是构建更具韧性的市场生态;促发展不会回避挑战,而是在转型升级中开辟新局。

当科技创新成为价值创造的源头活水,当制度改革构筑起市场运行的坚实底座,在百年变局的宏大叙事中,中国资本市场的深度变革才刚刚启幕。

从"稳市场"到"活市场"的演进,从"防风险"到"促转型"的平衡,这场正在进行中的变革,终将在中国资本市场的价值重估中得到印证。

风险提示

2025-05-13 13: 51

2025-05-13 13: 51

2025-05-13 13: 51

2025-05-13 13: 51

2025-05-13 13: 51

2025-05-13 13: 51