打开APP

5月下旬以来,六大国有银行及招商银行率先行动,将一年期定存利率首次压低至1%以下,活期利率更是降至0.05%。这一举措迅速在市场上引起了轩然大波。紧接着,十余家中小银行也紧随其后,一年期定存利率普遍徘徊在1.1%至1.2%之间,最高也未超过1.7%。

低利率环境给资产配置带来新的挑战,整体资产的实际收益随之下降。如果在未来一段时间内,利率水平一直持续在低位,普通投资者该如何积极应对?

Part.1

低利率时代,权益类资产占比提升

利率持续下行不止发生在国内,美国、日本等国家都经历过利率中枢连续降低的阶段,甚至出现过零利率或者负利率时期。

为应对低利率,不同国家居民和金融机构做出的资产配置调整,或许可以为国内投资者带来启发。

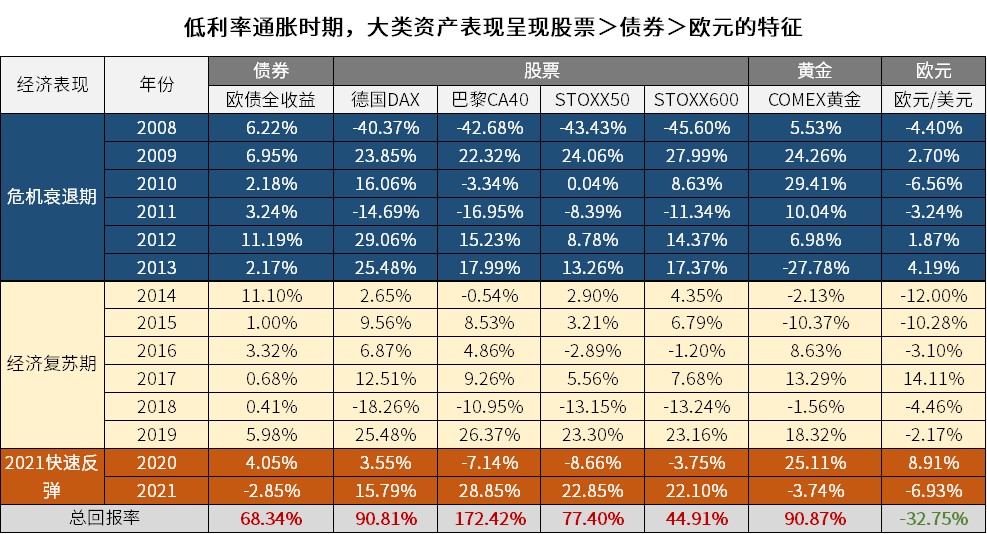

欧元区

21世纪以来,欧元区经济增长的核心驱动力长期依赖外需拉动。自2004起,强劲的外部需求有力支撑了欧元区经济复苏进程。然而,2008年美国次货危机引发的全球金融危机迅速传导至欧元区,导致其外部需求显著收缩,叠加内部需求疲软,欧元区经济增速显现趋势性下行。

为应对危机冲击,欧洲央行启动非常规货币政策宽松周期,通过连续下调政策利率至历史低位以刺激经济。

数据来源:wind;数据过往表现不预示未来,不作为投资推荐;市场有风险,投资须谨慎。

危机衰退期,债市上演牛市行情,但是2014年6月,欧央行实施零利率政策后,债券配置价值受限,市场表现趋于平淡。货币宽松与经济复苏双重驱动下,市场风险偏好提升,权益市场整体表现突出,2011年后股市延续上涨趋势。2019年至2021年,宽松政策延续与全球产业链重构推动股市行业轮动。

美国

2008年至2017年间,美国经历了较长期的低利率环境,居民和非盈利机构部门大幅增配了权益类投资和共同基金,而共同基金中货币基金占比下降,股票基金占比大幅提升。股票和投资基金份额占总资产的比例由24%上升至33%;股票基金在美国共同基金中的占比从38%大幅提升至55%。

日本

1990年以来,日本经历了“低利率”、“零利率”及“负利率”时期。1991年起,日本进入“低利率”时期,1999年2月,日本进入“零利率”时期,2016年1月,日本央行实施负利率。

自2000年以来,债券类资产难以满足投资者对于收益率的追求,日本居民部门资产配置整体呈现出“弃债买股”的特征,金融机构和养老金则是增加了对海外权益资产的配置。2000年至2021年间,股权及投资基金占居民资产占比上升了4.49个百分点,债务证券占居民资产占比下降了0.86个百分点。日本的养老金从2001年开始入市,2001年至2018年间日本政府养老投资基金(GPIF)持续增配权益类资产,GPIF的资产配置组合由2011年的76%的债券及短期资产和24%的权益资产逐步演变成了现在的股债平衡的投资风格,权益资产也成为了影响收益率的最主要因素。

总结来看,如果出现“低利率”环境,那么该地区/国家的资产配置大概率将逐步向权益类资产倾斜。

Part.2

低利率时代,如何进行资产配置?

面对低利率时代,首先要面对两个现实:

参考最近央视财经的分享,给了个“简单粗暴”很有参考意义的八字策略:不出银行、走出银行。不出银行,买一些现金存款类,构建稳健的底仓;走出银行,如果想追求更高的收益,就提升风险承受中枢,把钱投入债基、指数基金、股票等资产。

这样的配置,很好的概括了当下资产配置的核心思路,既有稳定的底仓,又“走出去”看更广阔的市场以努力博取收益,通过重构资产配置,应对当下低利率环境。

参考海外经验,低利率时代可能要经历少则八九年,多则几十年,期间大类资产轮动,财富管理多了很多不确定性,复盘海外经验,并不是让我们复制别家经验,而是从过往的历史规律中总结出适合自己的思路,以全局视野把握长期市场趋势,为适应低利率环境提供依据。

如果您也认同当下低利率环境现状,分享几只应对低利率时代的“利器”:

债券基金

收益中枢相较存款、同业存单等方式会高一些,相应的波动性增加。债券基金的投资标的丰富多样,包括国债、金融债券、公司债券等。国债由国家信用背书,安全性极高;金融债券由金融机构发行,信用等级也相对较高;公司债券则为投资者提供了获取更高收益的机会,当然,不同的公司债券风险程度有所差异。

若既追求稳定,又希望提高收益中枢,不妨关注债券类基金,以更长期的视角重新构思资产配置中的底仓部分。

浙商中短债

A类008505;C类008506;D类020595

债券+更多资产

如果觉得债类资产虽然求稳,但是也限制了收益,也可以尝试债类资产+权益的浙商智多盈。底仓精选债券,力争获取较稳定的票息;但是低波动资产配置比例过高,也限制了更多收益的可能,因此配置部分权益资产,通过股票、纯债、转债资产的合理搭配与动态调整,力争实现收益加成。

浙商智多盈

A类013231;C类013232

优质红利资产

从过往海外经验也可以看出,应对低利率环境,主动拥抱权益类资产,优化资产配置结构,应对变局。市场对于低利率环境的预期,更倾向于稳中求进,那么红利资产或许是低利率环境中更匹配大多数权益需求的产品之一。

相较于全球性市场来看,中国市场目前整体估值并不高,具备长期投资价值。投资者可采用兼顾两头的“杠铃策略”组合投资,一方面关注红利资产,构建权益资产底仓,一方面关注中长期成长空间的行业机会。

浙商中华预期高股息

A类007178;C类007216

浙商智多兴稳健一年持有

A类009181;C类009182

如果不可避免,那就勇敢地面对,从“3%”走到“1%”,每一次调整,都是重新认识资产的过程,越是低利率时代,越要有主动打理资产的意识。

END

注1:浙商中短债、浙商智多盈风险等级为中低风险;浙商智多兴稳健一年持有风险等级为中风险;浙商中华预期高股息风险等级为中高风险。

注2:文中涉及各个国家数据,均根据公开资料和wind整理.

滑动查看完整风险提示

2025-05-30 16: 04

2025-05-30 16: 04

2025-05-30 16: 04

2025-05-30 16: 04

2025-05-30 16: 04

2025-05-30 16: 04