打开APP

5月7日,中国证监会发布了《推动公募基金高质量发展行动方案》,明确提出建立与基金业绩表现挂钩的浮动管理费收取机制。

这一改革引发了市场的广泛关注。不过,许多投资者朋友对“浮动管理费率”还有些陌生。今天,小安就和大家一起来揭开它的神秘面纱。

01. 什么是“浮动管理费”?

简单来说,基金的管理费率与基金业绩、投资者持有时间或规模挂钩,打破传统固定费率“旱涝保收”的模式。具体可分为三种类型:

业绩挂钩型:管理费随基金业绩浮动。例如,当基金跑赢业绩基准时,管理费适度向上浮动;若表现不达业绩基准,管理费则适当向下浮动。

持有时间挂钩型:对于这类基金,投资者持有的时间越长,适用的管理费率越低。这类收费模式旨在鼓励投资者长期持有,减少因短期市场波动带来的非理性操作。

规模挂钩型:产品规模越大,费率阶梯式下降。通常来说,随着基金管理规模的逐渐增加,管理基金的规模效应凸显,单位基金份额的管理成本会降低。如果这部分费用可以合理控制,基金公司就更有可能让利于投资者。

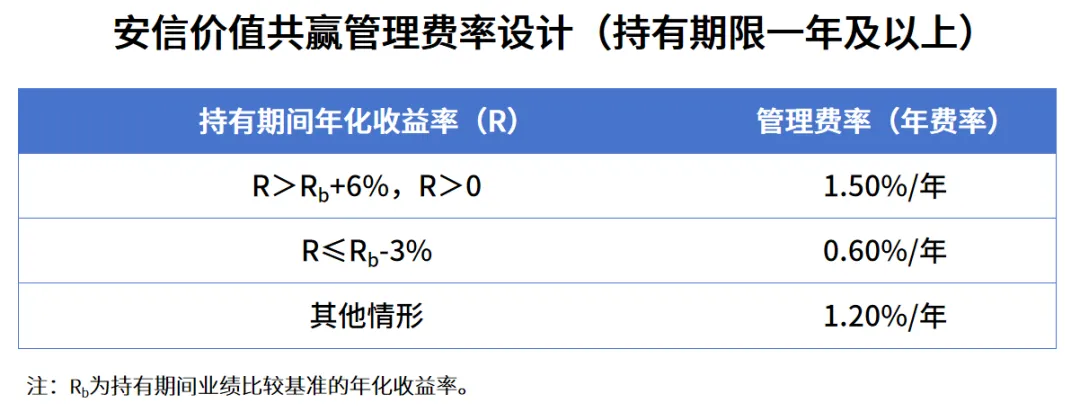

例如,安信基金近期推出的安信价值共赢混合型证券投资基金是一只与投资业绩挂钩的支点式浮动管理费产品。当投资者赎回时,若持有期限不足一年,则按1.20%年费率收取管理费;若持有期限达到一年及以上,则根据持有期间年化收益率分为以下三种情况,分别确定对应的管理费率档位:

(1)若持有期间相对业绩比较基准的年化超额收益率超过6%且持有收益率为正,管理费上浮至1.50%年费率;

(2)若持有期间的年化超额收益率在-3%及以下,管理费下浮至0.60%年费率;

(3)其他情形下,按1.20%年费率确认管理费。

02. 浮动费率有何优势?

利益深度绑定,形成有效激励

传统收费模式下,无论盈亏,基金公司都收取固定费用。而浮动费率将管理人收入与投资者收益挂钩,大家利益共担,激励基金管理人创造更优的投资回报。

鼓励长期持有,降低交易频率

持有期挂钩型产品通过费率优惠,在一定程度上能有效引导投资者减少追涨杀跌的非理性操作,享受长期复利效应。

03. 投资者需注意哪些地方?

看清费率规则,避免“隐形门槛”

浮动费率产品的条款设计往往较为复杂,投资者需重点关注业绩比较基准是否合理。

匹配自身投资周期

部分浮动费率产品(如持有期挂钩型)可能设置封闭期或最短持有期,投资者需确保资金流动性需求与产品期限相匹配。例如,3年定开产品适合用闲钱投资,避免因临时资金需求被迫赎回,影响投资体验。

理性看待:“低费率≠高收益”

虽然浮动费率能降低投资成本,但最终收益仍取决于基金管理人的投资能力。投资者在选择产品时,应综合考察基金经理的历史业绩、投资策略和风险控制能力,而非仅关注费率高低。

整体来看,浮动费率改革是公募基金迈向“投资者利益优先”的更进一步。投资者朋友们在把握费率优化红利的同时,也要擦亮双眼,选择适合自己的产品。

尊敬的投资者:

投资有风险,投资需谨慎。公开募集证券投资基金(以下简称“基金”)是一种长期投资工具,其主要功能是分散投资,降低投资单一证券所带来的个别风险。基金不同于银行储蓄等能够提供固定收益预期的金融工具,当您购买基金产品时,既可能按持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和本风险揭示书,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。

根据有关法律法规,安信基金管理有限责任公司做出如下风险揭示:

一、依据投资对象的不同,基金分为股票基金、混合基金、债券基金、货币市场基金、基金中基金、商品基金等不同类型,您投资不同类型的基金将获得不同的收益预期,也将承担不同程度的风险。一般来说,基金的收益预期越高,您承担的风险也越大。

二、基金在投资运作过程中可能面临各种风险,既包括市场风险,也包括基金自身的管理风险、技术风险和合规风险等。巨额赎回风险是开放式基金所特有的一种风险,即当单个开放日基金的净赎回申请超过基金总份额的一定比例(开放式基金为百分之十,定期开放基金为百分之二十,中国证监会规定的特殊产品除外)时,您将可能无法及时赎回申请的全部基金份额,或您赎回的款项可能延缓支付。

三、您应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式,但并不能规避基金投资所固有的风险,不能保证投资者获得收益,也不是替代储蓄的等效理财方式。

四、特殊类型产品风险揭示:

1. 如果您购买的产品为养老目标基金,产品“养老”的名称不代表收益保障或其他任何形式的收益承诺,产品不保本,可能发生亏损。请您仔细阅读专门风险揭示书,确认了解产品特征。

2. 如果您购买的产品为货币市场基金,购买货币市场基金并不等于将资金作为存款存放在银行或者存款类金融机构,基金管理人不保证基金一定盈利,也不保证最低收益。

3. 如果您购买的产品为避险策略基金,避险策略基金引入保障机制并不必然确保您投资本金的安全,基金份额持有人在极端情况下仍然存在本金损失的风险。

4. 如果您购买的产品投资于境外证券,除了需要承担与境内证券投资基金类似的市场波动风险等一般投资风险之外,本基金还面临汇率风险等境外证券市场投资所面临的特别投资风险。

5. 如果您购买的产品以定期开放方式运作或者基金合同约定了基金份额最短持有期限,在封闭期或者最短持有期限内,您将面临因不能赎回或卖出基金份额而出现的流动性约束。

五、基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。安信基金管理有限责任公司提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。

六、本基金由基金管理人依照有关法律法规及约定申请募集,并经中国证券监督管理委员会(以下简称“中国证监会”)许可注册。本基金的基金合同、基金招募说明书和基金产品资料概要已通过中国证监会基金电子披露网站(http://eid.csrc.gov.cn/fund)和基金管理人网站(www.essencefund.com)进行了公开披露。中国证监会对本基金的注册,并不表明其对本基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资于本基金没有风险。

2025-06-03 09: 53

2025-06-03 09: 53

2025-06-03 09: 53

2025-06-03 09: 53

2025-06-03 09: 53

2025-06-03 09: 53