打开APP

北信瑞丰基金基金经理 于军华

进入2025年以来,大批的A股上市公司开始寻求在港股实现双重上市,这个清单上的龙头公司包括:宁德时代、海天味业、恒瑞医药、三一重工、晶澳科技、先导智能等等。相比2024年同期的不温不火,赴港双重上市显然已经从去年的“星星之火”,发展到今年的燎原之势了。

一、为什么是港股?

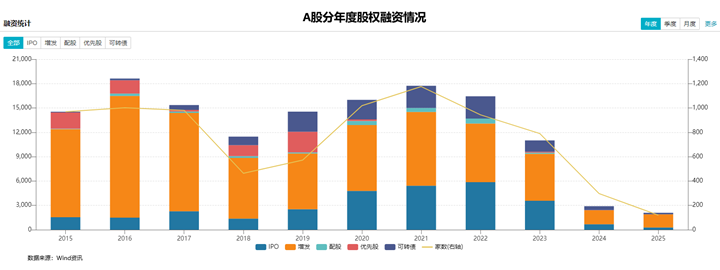

最近两年,A股股权融资节奏明显放缓,2024年以IPO、增发、配股、优先股、可转债口径的股权融资加起来不到3000亿,创了2010年以来的新低。

另一方面,政策对于港股双重上市融资持鼓励态度。2024年4月19日,证监会专门发布了5项资本市场对港合作措施,其中一项即是支持内地行业龙头企业赴香港上市。提出:“……有力支持内地企业利用两个市场、两种资源规范发展。中国证监会将进一步加大和有关部门的沟通协调力度,支持符合条件的内地行业龙头企业赴港上市融资。”

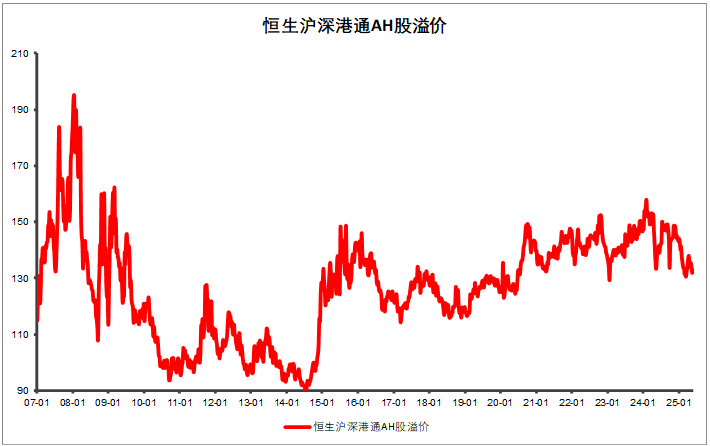

大批内地龙头企业港股上市,拉低了长期高位的AH股溢价。

同样一家上市公司,A股的价格通常要高于港股,部分原因可能是A股的流动性要远远好于港股。AH股溢价在2024年初达到小高点之后就一路下行。最近一段时间,宁德时代、招商银行、比亚迪这些公司,甚至出现了H股价格高于A股的情况。这也在某种程度上表明,内资外资,在龙头定价上开始趋同。

二、东升西落的大背景

AH股溢价的回落,客观上反应了港股流动性的改善,这也是东升西落趋势下的一个必然结果。

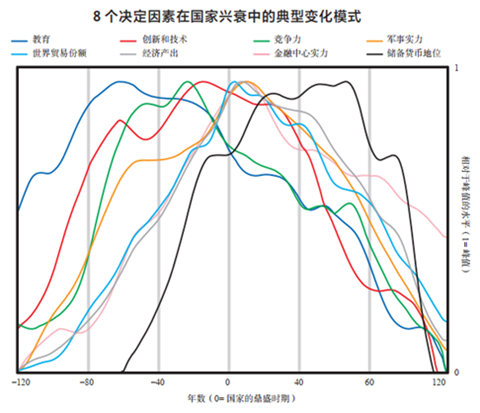

瑞·达利欧在他的《原则:应对变化中的世界秩序》一书中,提出了国家兴衰有关的8个决定因素,按照重要性依次是:教育、竞争力、创新和技术、经济产出、世界贸易份额、军事实力、金融中心实力和储备货币地位。

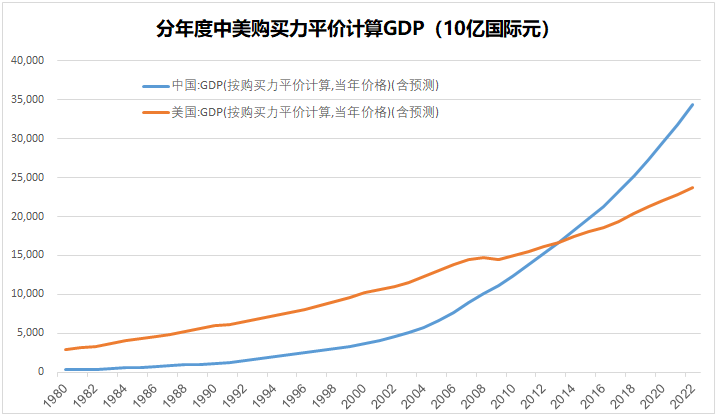

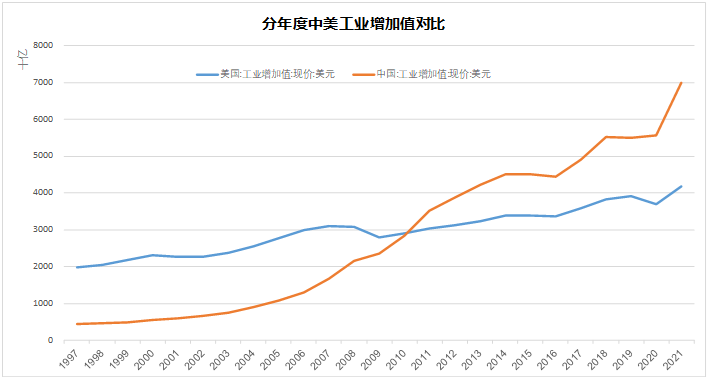

从实际数据看,按照购买力平价口径,2014年起,中国的GDP就已经超过了美国。

工业增加值角度更早,2011年超过美国。

假如国家商品出口可以反映综合竞争力,这个年份还要向前推到2007年。

按照瑞·达利欧的理论,由于盛衰周期的粘性,同时因为货币使用的惯性,金融中心和储备货币的地位衰落的最慢。因此,直到今天美元仍是世界主导货币,但现在这个国际储备货币下面的地基已然松动。

东升西落从最初的宏大叙事发展到今天,种种宏观数据都已经证实了这个趋势,但资本市场显然是滞后的。

所谓买在分歧,卖在一致。我们无法判断什么时候是拐点,但是目前确实还处于分歧比较大的阶段。

造成资本市场波动的影响因素很多,经济周期、利率、宏观政策方面任何的风吹草动,都可能会对资本市场产生类似于飓风的影响。但东升西落这种长期竞争力的变化,更像气候变化,只能适应无法改变。

三、港交所的作用

港交所是一个非常特殊的交易所,它本质上是中国资产的美元定价窗口。

港币采取联系汇率制,港币与美元以固定汇率挂钩,其价值体现了美元的价值。港股上市公司大部分是中国本土公司,核心业务都来自于大陆。所以港股上市公司的定价,某种程度上就是以美元计价的中国大陆资产。

从历史上看,不仅仅是港股,亚洲除了A股,大部分股市的长期估值都不高,比如日本韩国股市,其长期估值也要低于美股。

逻辑并不复杂,因为日本、韩国和香港股市,内生资金不足,其资金更依赖外来的美元流动性。为了吸引外来资金,必然需要低估值作为风险补偿来增加回报。所以对于追求确定性和高分红的投资者来说,港股一直都是天堂。

港股的底层资产和定价逻辑,决定了东升西落叙事在其兑现的过程中,港股又会多出其最重要的一层属性,那就是全球避险资产。

当前全球最核心的避险资产是美国国债和美股。但当全球金融中心向东转移的时候,权益市场的中心就将是港股,那时候港股才会迎来真正的全球定价。

至于时间,我们可能已经见到航船的桅杆尖头了。

风险提示

基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利。基金投资有风险,基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。此文仅供参考,不作买卖依据。本资料中全部内容均为截止发布日的信息,如有变更,请以最新信息为准。投资者购买基金时,请仔细阅读基金的《基金合同》和《招募说明书》,自行做出投资选择。基金有风险,投资需谨慎!

2025-06-03 16: 08

2025-06-03 16: 08

2025-06-03 16: 08

2025-06-03 16: 08

2025-06-03 16: 08

2025-06-03 16: 08