打开APP

在4月初因关税大棒造成的大跌后,近2个月过去,A股不知不觉已经修复了“大坑”,上证指数从3000点附近爬起,一度冲破3400点,各大指数基本回到了大跌前的点位。

随着本轮反弹的强势修复,市场重心被有效“垫高”,股市近期也进入震荡期,3400点久攻不下,阻力到底来自哪?当前投资重点关注什么方向?

短期的市场走势是由场内资金的博弈决定的,因此股价通常很难反映公司的真实价值。因此资金面的走势是我们观察市场的的重要指标。

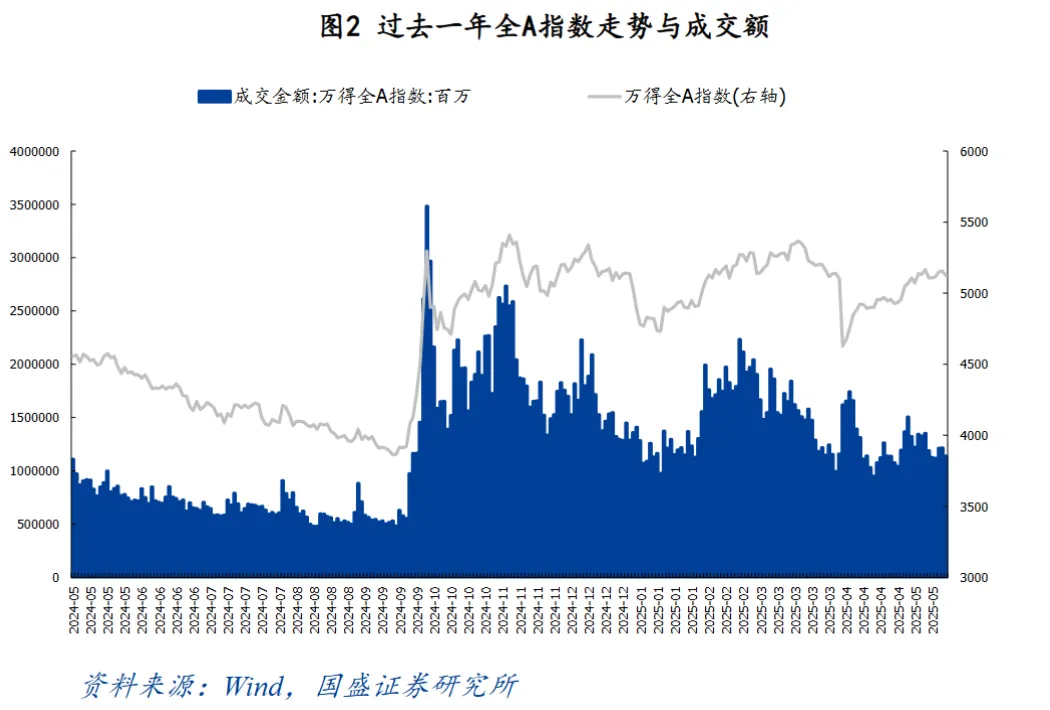

从成交量看,去年10月,全市场成交额从日均5000亿左右飙升至最高3.5万亿,逐步缩量后在万亿上下波动。

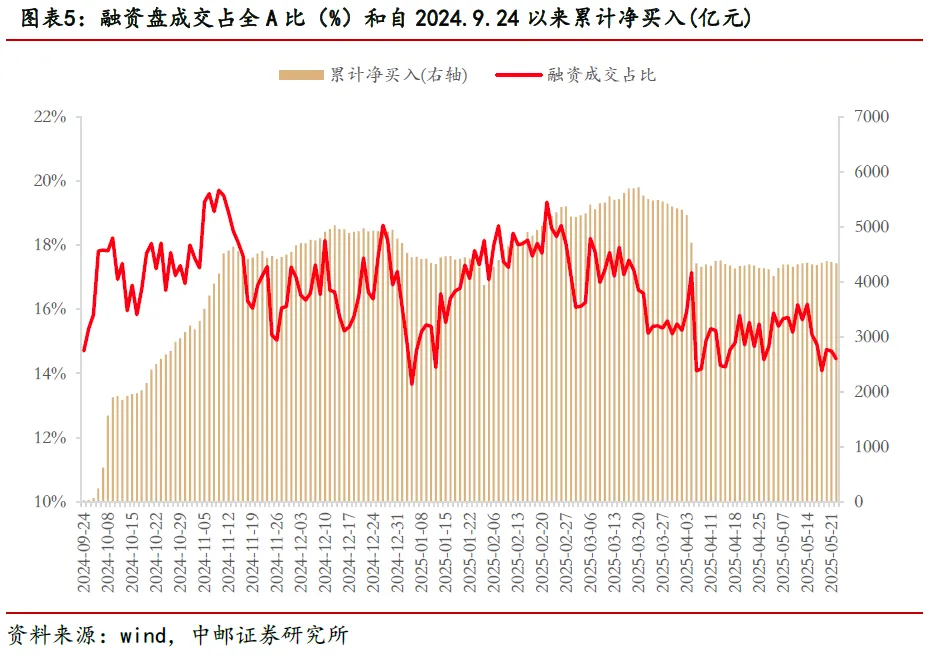

再从反映个人投资者动向的融资盘资金热度来看,进入4月后融资盘成交额占A股整体的比例也出现了明显下降,融资盘的成交热情出现下降。

再从行业轮动情况看,今年以来,市场风格、行业持续快速轮动,表现出较强的交易性质。根据兴业证券统计,今年以来市场轮动强度一直维持在较高水平,尤其是3月以来更持续抬升、逼近2023年初的历史峰值。指向缺少能够凝聚市场共识的主线方向。

这种特征的表现背后,一方面是市场缺乏具有主导性的增量资金,导致边际上交易性资金定价更强。另一方面,外部尤其关税等不确定因素持续扰动,也加重了市场的博弈属性,整体情绪上偏弱。

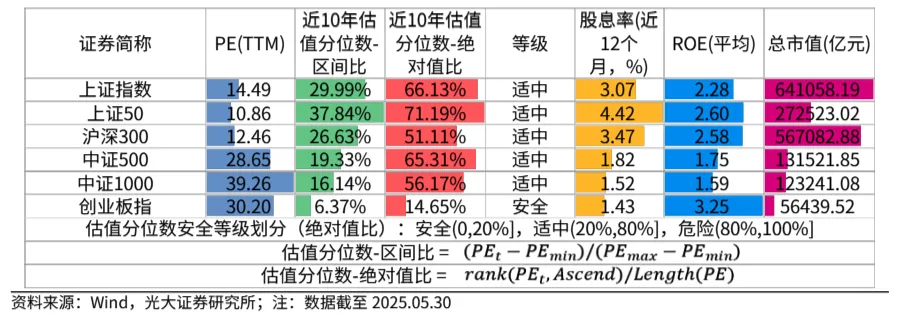

从指数市盈率和市净率水平看,不少指数估值也得到修复,但仍具备一定安全边际。

图片来源:光大证券,仅作参考,不构成投资建议。

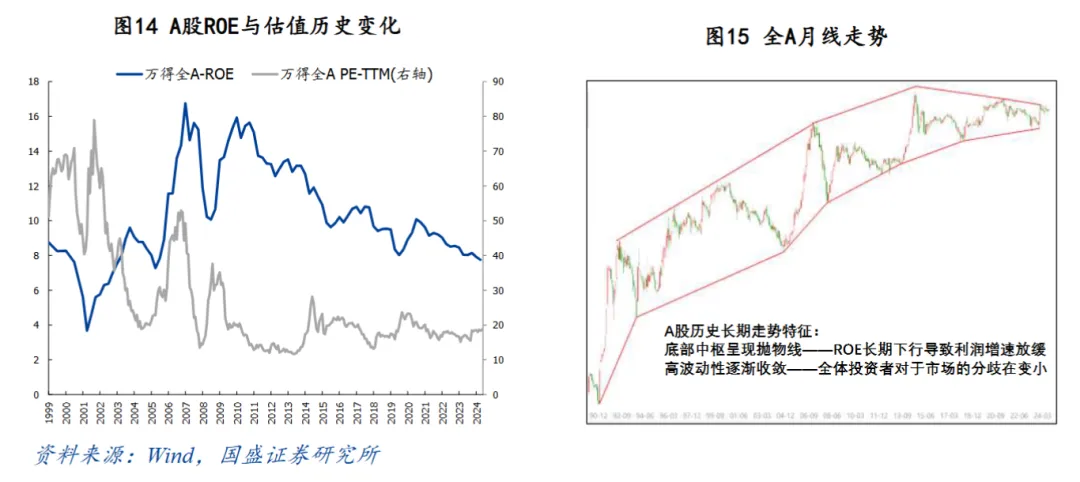

短期看,筹码结构的行情从科技到消费再到周期,从底部震荡六年到三年再到一年,单纯依靠资金驱动的结构行情已经接近尾声,底部的小市值标的已经被充分挖掘,越来越多开始出现顶部迹象。A股的中枢最终还是要回归ROE,宏观经济触底后,ROE也将同步止跌,A股将从分歧到共识进入长期上涨通道。

关于6月,可能很多人会想到另一句话“五穷六绝七翻身”,尽管不可能每年都生搬硬套这句话,但5月之后这个时间节点、确实有它特别之处。6月中报披露在即,资金趋于保守,市场流动性或有所收紧,叠加机构调仓压力,市场风险偏好或出现回落。

当前市场正处于内外政策变量交织扰动的关键节点,国内“十五五”规划奠定基调、公募基金改革或重塑市场,国外欧美关税博弈加剧、美国国内政策不确定性增强等政策扰动均将对市场产生复杂影响。

而市场似乎在用价格的波动率告诉我们,国际地缘、金融市场叙事均处于“乱纪元”。当前市场尚未完成共识重塑,可感可知的能见度处于低位,新一轮“波动率”上行周期或开启。

6月或处于混沌期,不妨关注低波红利-科技自主-困境反转(军工、医药)构建三元对冲组合,回避拥挤度较高领域。尤其是在经历调整后,科技成长板块已再度来到了一个性价比较高的区间。当前多数细分方向拥挤度已回落至偏低水平。

此外,市场处于避险模式,可以保持对黄金等板块的关注。

面对市场整体存在阻力位压力、配置迟迟未见主线的情况,整体来看,投资又该怎么办?

>>短期波动仍需耐心

市场行情的到来都不是一蹴而就的。随着稳增长政策持续发力以及经济的逐步修复,拉长时间看不影响整体市场趋势向上的格局,后市行情值得期待。

从边际上看,市场正逐步对关税脱敏。4月工业企业利润改善,“两新”与消费激励政策兑现程度良好,拉动下游消费增长,同时支撑中游设备制造业,5月PMI制造业整体景气回暖,出口订单反弹,新动能和消费品表现突出,中国基本面的韧性将为市场提供底部支撑。

>>保持均衡配置,不过多押注单一赛道

当前市场对成长还是价值的风格判断还存在较大分歧,未来一段时间板块可能会处于持续轮动状态,如果对行业和主题没有明确的方向,就更应该做好均衡配置,保持持仓稳健。

>>不空仓不满仓,做好仓位管理

无论行情如何发展,切记不要让自己处于“空仓”和“满仓”的极端状态,持有部分筹码、同时拥有一定的流动资金,通过分批买入确认趋势才能加大胜率。

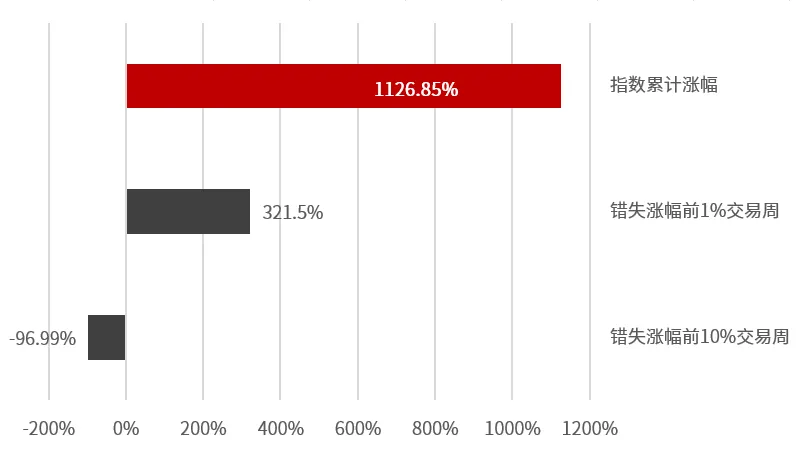

从数据来看,资本市场的回报,往往是由不到10%的交易时间贡献的。

以普通股票型基金指数为例,自2004年初成立至上周五的4月25日,累计涨幅为1126.85%。但若错过涨幅最大的1%交易周,累计涨幅直接缩水超7成,仅剩321.5%;若错过涨幅涨幅最大的10%交易周,则将亏损96.99%,接近清零。

不同情形下普通股票型基金指数投资收益

数据来源:Wind,中信证券客群发展中心整理;数据截至2025年4月25日。历史数据不代表未来表现,此处仅为历史数据统计结果,不构成具体投资建议或宣传推介。

只有保持在场,才会让我们紧密跟踪市场,时刻保持冷静思考,并拥有选择的权利,在反转来临时能够第一时间紧跟趋势、把握机会。

2025-06-06 14: 22

2025-06-06 14: 22

2025-06-06 14: 22

2025-06-06 14: 22

2025-06-06 14: 22

2025-06-06 14: 22