打开APP

北信瑞丰基金基金经理 于军华

2025年5月21日,香港立法会正式通过了《稳定币条例草案》,这标志着香港成为全球首个针对法币稳定币建立全面监管框架的司法管辖区。

最近十几年来,出现了不同于传统货币之外的各种“币”,这也引起了市场较大的争议。

以巴菲特为代表的传统价值投资者,对于这类加密货币的观点向来是看空的。他在2018年伯克希尔股东大会上,这么评价加密货币:“加密货币的价值仅仅来自于有人愿意出更高价来买下它。”

另一方面,在加密货币尤其是比特币上获利颇丰的投资者,则认为加密货币代表着未来。

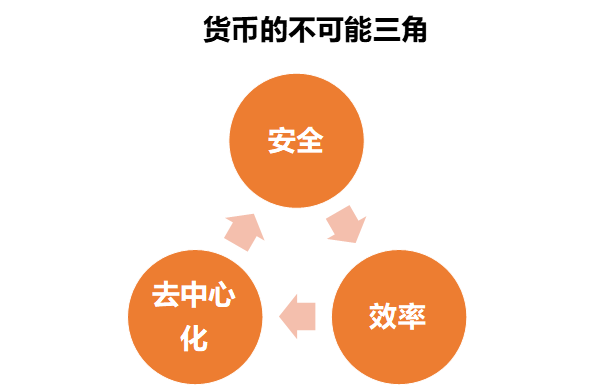

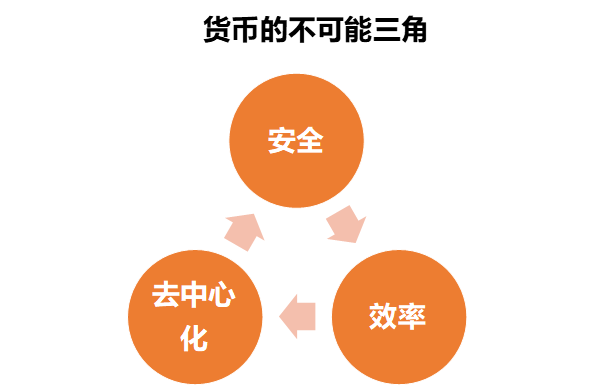

关于传统货币、比特币以及稳定币,有一个简易的分析框架,那就是不可能三角。

一、货币的不可能三角

巴比特创始人长铗最早提出了在区块链技术上的不可能三角,这个三角同样可以用在分析货币上。这个不可能三角的核心原理是:去中心化、安全、效率(高效节能)构成一个不可能三角形,设计一个符合其中两个特性的数字货币,则必然会使得第三个特性无法达成。安全和效率好理解,去中心化是一个互联网概念,中心化带来的问题是一旦中心坍塌,网络就会崩溃,而且每次通讯都要依赖中心,费效比低。

传统的信用货币比如美元,日常交易起来安全高效,但是中心化的,核心是美联储。比特币强调的是去中心化和安全,牺牲的自然就是交易效率。假如追求高效和去中心化,那放弃的自然是安全。

法币稳定币,本质上更接近传统的信用货币,安全效率高,但也是中心化的。稳定币有独立受监管的发行方,一般要定期接受审计。

二、稳定币三大主要监管方案

所谓的稳定币,是一种与信用货币或黄金等具有稳定性的储备资产挂钩的数字货币,通常被认为是介于加密货币和法定货币之间的沟通桥梁,其目的在于保持法定货币与加密货币之间交易时的价格稳定。

最先通过的香港法案,对于稳定币的设立要求比较严格:最低实缴股本2500万港币,100%储备金覆盖与强制赎回机制,赋予金融管理专员全面监管、调查、惩处与暂停权等强监管权。而且最重要的是,香港方案对于反洗钱的要求很高,基本断绝了采用稳定币洗钱的可能性。

欧洲稳定币法案的代表是《MiCA法案》,管辖范围相对宽泛,监管力度也有所放松。对于参考一篮子资产的稳定币发行商,MiCA要求其持有的自有资金不低于35万欧元或过去6个月储备资产平均值的2%。对于与单一法币挂钩的稳定币发行商,MiCA没有自有资金和储备资产要求。此外,欧洲法案既监管加密资产发行商,也对加密资产服务提供商提出了监管要求。

美国法案的代表是《GENIUS法案》,其监管框架与香港、欧洲类似,比如对于发行主体的限制 ,透明度、审计与责任机制,反洗钱与国家安全合规等。主要的不同点在于对于稳定币除了100%储备支持外,还要求必须是高流动性资产,如现金、活期存款、短期美国国债、短期回购协议及央行准备金等。

从稳定币的全球规模看,目前在2500亿美元左右,其中以美元为储备资产的USDT和USDC占到总规模的85%左右。

三、稳定币对于投资的影响

从国际宏观角度,稳定币的广泛发行,影响最大的是中小国家的货币。因为稳定币相比传统货币,交易比较自由,不像传统货币使用时存在汇率问题。稳定币的推广,会导致中小国家的铸币权遭到侵蚀,到最后稳定币的储备资产除了黄金等传统资产之外,高流动资产可能会集中在一两种货币上。

欧美尽快推动稳定币法案的目的,也是希望稳定币能够将各自的货币或者国债作为储备资产。香港稳定币的基础港币,由于与美元的联系汇率制,本质上也是美元稳定币的一种。

历史上美元换锚,会对大宗商品尤其是黄金产生深远的影响。上世纪70年代布雷顿森林体系退出,石油美元形成期间,黄金出现了一次大牛市。黄金从1971年的40美元每盎司,最高涨到1980年的800美元每盎司,20倍。这一次欧美加速推进稳定币法案,本质上可能又是一次美元换锚的过程。

风险提示

基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利。基金投资有风险,基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。此文或节目仅供参考,不作买卖依据。本资料中全部内容均为截止发布日的信息,如有变更,请以最新信息为准。投资者购买基金时,请仔细阅读基金的《基金合同》和《招募说明书》,自行做出投资选择。基金有风险,投资需谨慎!

2025-06-09 22: 40

2025-06-09 17: 27

2025-06-09 17: 27

2025-06-09 17: 27

2025-06-09 17: 27

2025-06-09 17: 27