打开APP

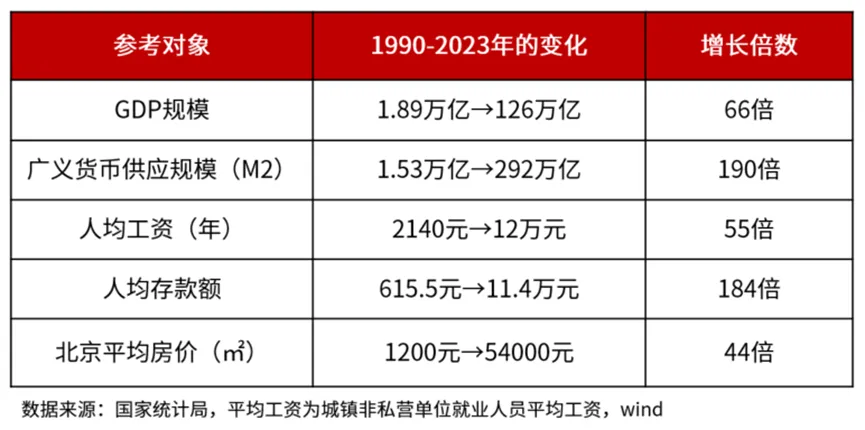

五年前,银行大额存单4%的利率,曾让百万本金每年稳享4万元利息,足够支撑低物欲的长期“躺平”。

如今,同样的100万,年利息收入已缩水至1万元出头,关于“财务自由”的财富叙事已经被彻底改写。

货币基金收益率向1%靠近,定期存款利率步入“1时代”,而广义货币供应量仍在跟随GDP的正向发展滚滚前行……

如果在1990年将能在北京置换8平米住房的1万元存入银行,即便以能跑赢通胀的“CPI+1%”的收益率滚动至今,其购买力也将缩水84%——从8平米萎缩至1.3平米。

当低利率如图一场无声海啸,开始淹没传统理财的舒适区,这似乎已不再是寻常的利率周期波动,而是一代人亲历的金融范式转换。

稳健增值的理财需求该向何处安放?接着看,挖掘基带你好好捋一捋~

01 认知重塑

——从“收益率焦虑”到“配置思维”

面对低利率时代的投资困局,大多数人的本能反应便是急于寻觅"更高收益的替代品"。

这种普遍存在的"收益率焦虑"往往将市场参与者推向非此即彼的极端选择,要么盲目追逐高风险产品,要么因恐惧波动而选择彻底离场。

然而,在百年变局叠加的宏观环境下,全球经济格局正经历着前所未有的结构性震荡。执着于单一资产类别的超额回报,实则要承受与之匹配的更高波动。

但现实悖论在于,当不确定性本身已成为最具确定性的命题,更高波动未必能带来更有吸引力的回报,诺贝尔奖得主马科维茨的箴言在此刻更显深意:“多元化是投资中唯一的免费午餐。”

低利率时代的破局之道,不在于找到某个“完美资产”,而在于构建一个适应不同气候的生态组合。

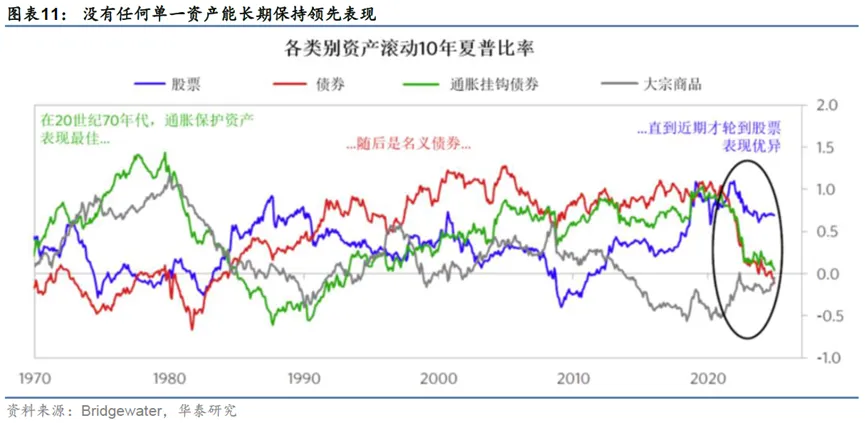

纵观过去十多年大类资产的走势,无论是股票、债券还是商品都有过辉煌时刻,但也无可避免地经历过低谷,呈现出"涨跌轮动"和"均值回归"的特征。

2024年的市场已给出鲜活注脚:当国内权益曙光乍现之际,债市和海外市场却一路新高;当黄金上演史诗级牛市时,原油却在供需博弈中剧烈震荡。

这些看似混沌无序的波动,实则揭示了一条朴素的真理——没有永居C位的单一资产,只有尽可能常胜的配置逻辑。

资产配置如同操办一桌营养均衡的投资宴席:

现金管理是“开胃菜”,提供流动性与安全感;

债券是“主食”,用票息滋养长期收益;

权益资产作“主菜”,承载财富跃升的核心使命;

商品与另类投资则是“调味品”,在股债相关性上升时调和风味层次。

这种搭配的精髓,是让组合在美林时钟的每一次转向中,都能找到“东方不亮西方亮”的支点。

02 实践路径

——当固收+产品成为新共识

当“稳定”之上的更高收益成为大多数投资者的诉求,“固收+”策略正逐渐成为2025年风险与收益平衡的新共识,再次聚集了市场的目光。

“固收+”基金所追求的投资目标就是通过固收和其他资产的科学搭配,向固收类资产要“安全垫”,向更高波动资产要收益弹性,起到一个“1+1>2”的协同效应。

换言之,固收+的底色正是以资产配置“战胜”不确定性。

“+”的内涵并不局限于某一种具体的形式,而是可以涵盖固收+基金经理善于运用的多种策略——

权益精选策略:通过深度研究挖掘个股阿尔法,分享经济增长的正向回报

可转债策略:兼具债性防守与股性进攻特性,熊市布局防守,牛市专注进攻

打新策略:聚焦IPO标的价值研判,通过中签新股获取上市溢价收益

定增策略:以“折价”锁定上市公司成长性,在锁定期后兑现估值提升的收益

……

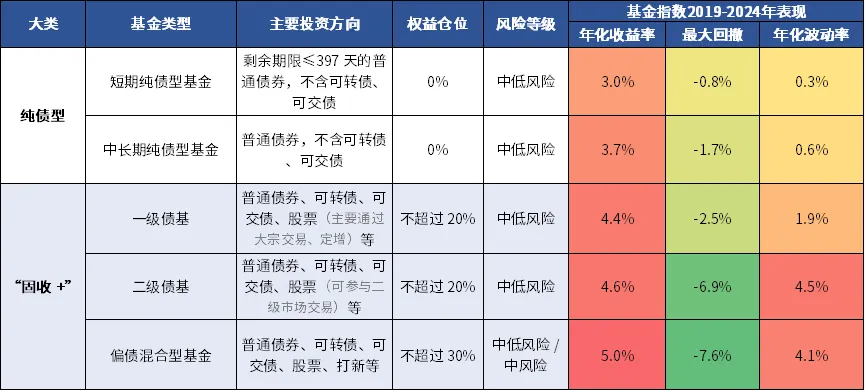

从2019年至今的业绩回报来看,即便经历了权益市场的漫长寒冬,固收+基金的表现仍然不乏亮点。

参考万得各类基金指数,偏债混合型基金、二级债基、一级债基的年化收益率分别达到了5.0%、4.6%和4.4%。

(数据来源:Wind,Wind 分类,统计区间 2019-1-1 至 2024-12-31。风险提示:以上股票仓位和风险等级仅指通常情况,以具体基金合同等发行材料约定为准。收益率和最大回撤指对应的万得基金指数表现,具体包括偏债混合型基金指数、混合债券型一级基金指数、混合债券型二级基金指数、中长期纯债型基金指数、短期纯债型基金指数。指数历史业绩不预示未来表现,也不代表具体基金产品表现。)

以权益市场为参照,沪深300指数同期的年化收益率为4.7%,但其最大回撤却高达45.6%。

更低的回撤加上较为可观的年化收益率,使得固收+基金的确较为适合作为长期投资理财的标的。

03 思维延展

——低利率时代的财富逻辑延伸

尽管我们日常将“固收+”视作一类基金产品,但与其说这是一种产品——

不如说这更是一种基于资产配置的长期胜率思维。在低利率时代,这种思维的含金量还在上升。

投资者不妨根据自己的风险承受能力,以债基为基石,利用不同资产之间的低相关性,构建属于自己的资产港湾,灵活应对市场变化。

加宽基:随着资本市场改革深化与科技创新支持政策加码,宽基指数成为跟随经济增长红利、拥抱时代Beta的核心载体。

加红利:具备“类债券”的属性和稳定的分红回报,在走低的利率中枢下,有望带来长期现金流的优势。

加黄金:特朗普政策的不确定性,叠加全球央行购金量持续攀升、全球风险事件频发等影响,全球信用货币体系的可信度持续下降是黄金长期走强的底层逻辑。

加美债:尽管当下对“再通胀”和去美元化叙事的预期升温,压制美债收益率下行空间,但短久期产品既能缓释波动,还能兼顾一定的票息收益。

加海外权益:全球多元化的海外市场布局思路,既可以分散权益市场的单一不可测风险,也能在某种程度上对冲汇率的短期波动。

……

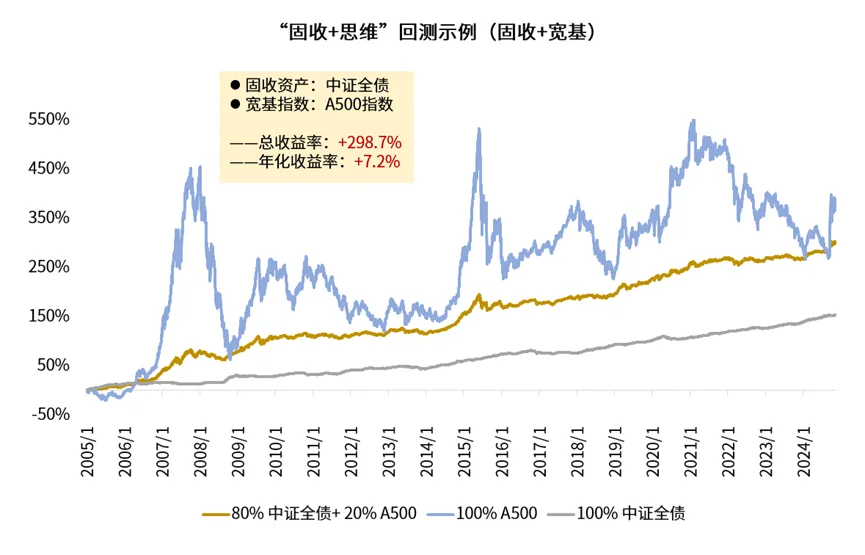

举个例子,假设我们的具体配置方案是“固收账户+宽基账户”,其中80%投资于中证全债指数,20%投资于A500指数:

即便不考虑任何轮动调整,这种简单配置下的组合仍能实现7.2%的年化收益率;而在较为不利的情况下,该组合的最大回撤也被“定格”在了-11%左右。

来源:Wind,回测期限2004.12.31-2024.11.9。本次回测中,中证全债指数仓位80%,中证A500指数仓位20%。2004年12月31日起投,每年末进行动态再平衡,将核心卫星资产仓位调整为初始比例。年化收益率=(1+总收益率)^(1/总回测年份数)-1。指数历史业绩不预示未来表现,不代表基金产品表现。

这一回测结果不仅实现了年化7%左右的理想的长期投资收益目标,而且相较于过去二十年间权益市场本身的大起大落,更是大大“减震”了投资过程中可能经历的风浪。

同时,它还赋予整个投资组合“攻守兼备”的优良特质,不失为一种“简明有效”的力量。

最后,挖掘基想和大家聊几句心里话。

过去十几年,在我国经济飞速发展的背景下,一批高收益且看似无风险的非标理财产品疯狂涌现,无形中抬高了大部分投资者对于高回报与低波动并存的期望值。

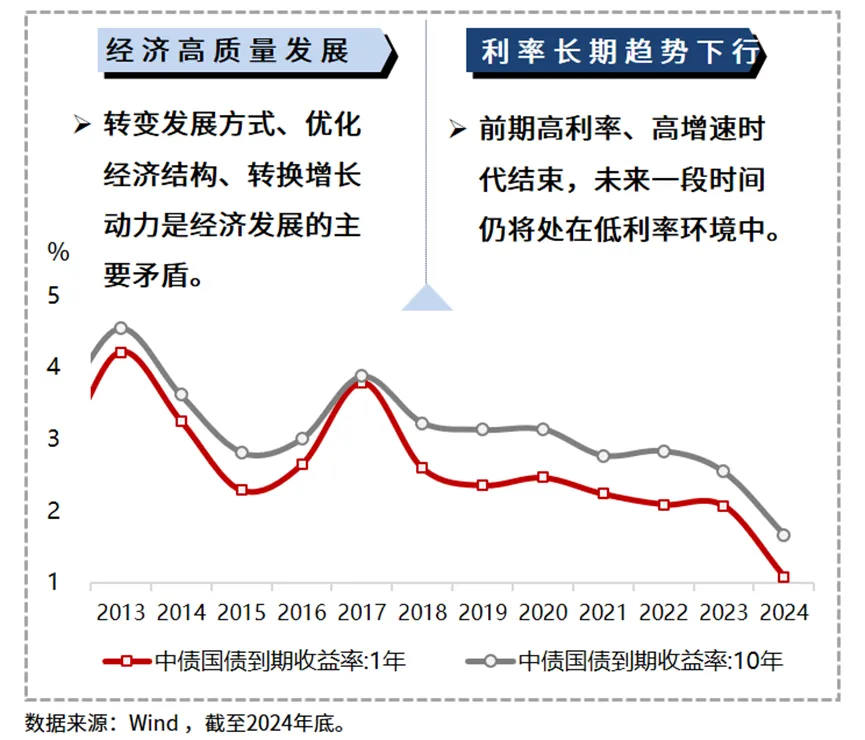

但时代正在改变,随着经济转向高质量发展,财富管理市场也在经历着翻天覆地的“巨变”。

"顺势而为"成为这几年最常被提及的关键词——在这个"方向比速度更重要"的时代,能否顺应趋势、把握变化,往往决定着普通人未来几年的财富走向。

从理财产品全面净值化、打破刚兑,到无风险利率持续下行,"躺赚"的时代已经渐行渐远,家庭理财对于更高收益率的要求,也需要一次彻底的顺应大势的思路调整。

当居民对稳健收益的需求依然强烈,而传统理财模式正在转型,"固收+"产品恰逢其时地填补了这个空白,这不仅是产品的迭代,更是一场财富理念的进化。

市场在变,我们也要学会与变化共处。

风险提示

2025-06-10 15: 30

2025-06-10 15: 30

2025-06-10 15: 30

2025-06-10 15: 30

2025-06-10 15: 30

2025-06-10 15: 30