打开APP

01 市场洞察

宏观经济延续上月承压走势,股债表现分化

5月,国内宏观经济走势有所改善,但依旧承压。反映国内经济先行指标的制造业PMI录得49.5%,在4月份49.0%的基础上回升0.5%,连续两个月位于收缩区间。制造业景气水平的上升主要是受到生产指数、新订单指数、原料库存指数和从业人员指数环比上行所带来的影响。4月份CPI同比下降0.1%,PPI同比下降2.7%。相比于3月份CPI和PPI同比分别下降0.1%和下降2.5%而言,CPI同比涨幅持平主要是受到食品价格降幅收窄和服务价格上涨的影响;生产资料价格和生活资料价格的降幅扩大,带动PPI同比降幅上升。

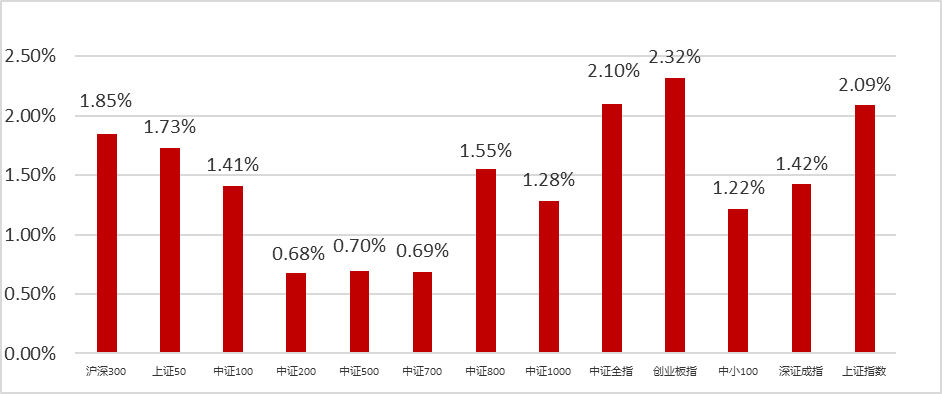

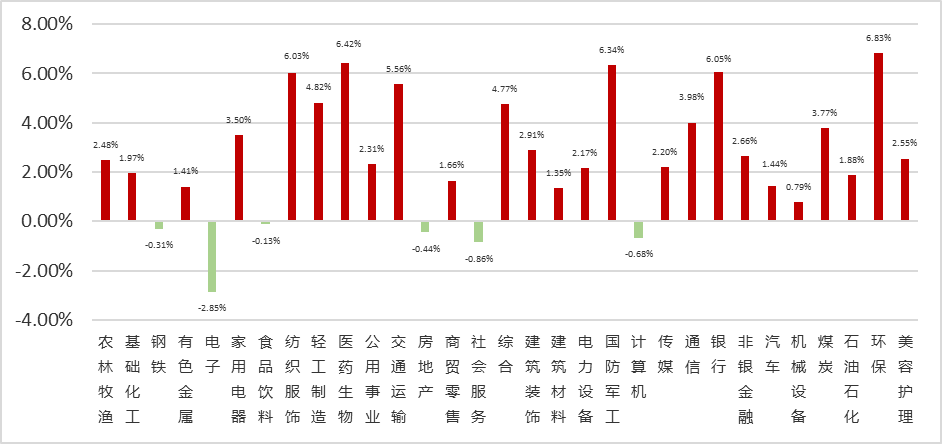

5月,中美关税冲突有所缓和,叠加央行降准降息政策的落地推动A股在上旬回暖。随着市场对关税利好的消化,下旬,受到特朗普贸易政策不确定性的延续及4月经济数据边际偏弱的影响,股市出现小幅回落。主要股指在5月迎来普涨,其中上证指数和深证成指分别上涨2.09%和1.42%。代表大盘股、中盘股和小盘股的沪深300指数、中证500指数和中证1000指数分别上涨1.85%、0.70%和1.28%。31个申万行业多数收涨,其中25个行业上涨,6个行业下跌。环保、医药生物、国防军工、银行和纺织服饰板块的涨幅均超过6%,而电子板块的跌幅超过2%。细分板块中,银行板块的上涨主要是受益于《推动公募基金高质量发展行动方案》等公募新规的利好带动;国家对创新药利好政策扶持,推动了医药生物板块的上涨。

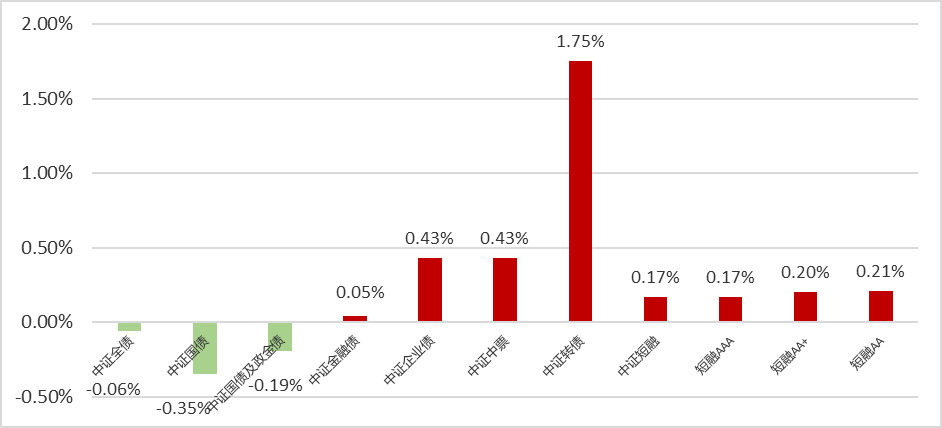

月初,债市收益率在全面降准降息落地的带动下出现下行。随后,中美贸易摩擦释放出缓和信号使得收益率出现回升;《中美日内瓦经贸会谈联合声明》的发布标志着中美双方大幅降低双边关税水平,缓和了市场对贸易冲突进一步恶化的担忧,对债市形成利空。中下旬,虽然LPR降息落地和大行存款利率下调一定程度上利好债市,但其下调幅度并未超出市场预期,对此市场已充分定价,因而对债市的利多影响有限。月末,在央行持续净投放呵护月底流动性的影响下,资金面整体宽松利多债市。然而,受到存款利率调降带来的存款搬家预期,加之美过关税裁定出现反复的影响,令债市表现有所波动。从投资侧来看,短端和中长端期限国债收益率在5月表现分化,其中1年期国债收益率下行5个基点至1.46%,而5年期和10年期国债收益率均上行5个基点至1.56%和1.67%。信用债收益率整体呈下行趋势,其中1年期AAA级和AA级信用债收益率分别下行9个基点和10个基点至1.72%和1.84%;5年期AAA级和AA级信用债收益率的下行幅度更小,分别下行8个基点和1个基点至1.95%和2.39%。5月份,反映债券市场整体回报的中证全债指数下跌0.06%,信用债的表现整体好于利率债,中证国债及政金债指数、中证企业债指数、中证中票指数和中证短融指数的收益率分别为-0.19%、0.43%、0.43%和0.17%。此外,A股在5月的良好表现带动中证转债指数录得1.75%的收益,是所有细分券种中表现最好的分类。

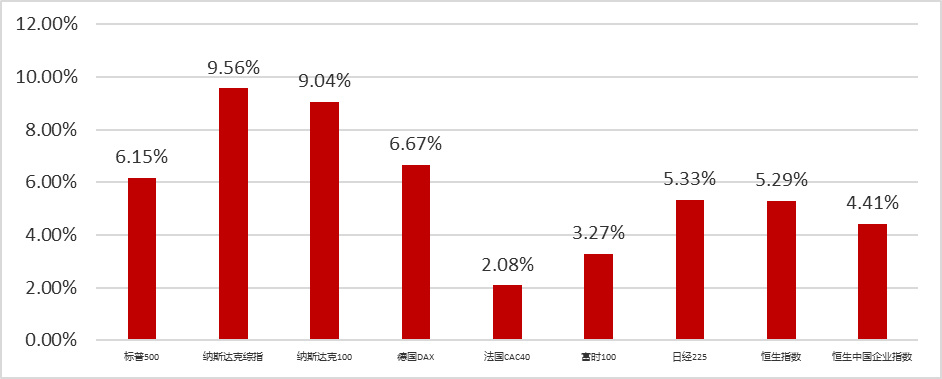

欧美宏观经济表现依旧分化,其中美国Markit综合PMI在5月录得53.0%,在4月份50.6%的基础上提升2.4%,处于扩张区间。欧元区制造业PMI为49.4%,较4月份的49.0%环比增长0.4%,但仍处于收缩区间。海外主要股指在5月集体收涨,其中标普500指数、富时100指数、法国CAC40指数、德国DAX指数、日经225指数和恒生指数分别上涨6.15%、3.27%、2.08%、6.67%、5.53%和5.29%。布伦特原油现货价格在5月上涨2.57%,主要是受到中东局势紧张的影响。俄乌冲突的持续升级增加了全球地缘政治的不确定性,叠加美欧贸易摩擦潜在的冲突升级,避险情绪下伦敦黄金价格上涨0.51%。

图表1:5月A股市场主要股指涨跌幅

数据来源:Morningstar Direct;

截至日期:2025年5月31日

图表2:31个申万一级行业指数5月涨跌幅

数据来源:Morningstar Direct、同花顺;

截至日期:2025年5月31日

图表3:债券主要指数5月涨跌幅

数据来源:Morningstar Direct;

截至日期:2025年5月31日

图表4:全球市场主要股指5月涨跌幅

数据来源:Morningstar Direct;

截至日期:2025年5月31日

02 业绩盘点

价值风格基金表现占优,固收类基金表现分化

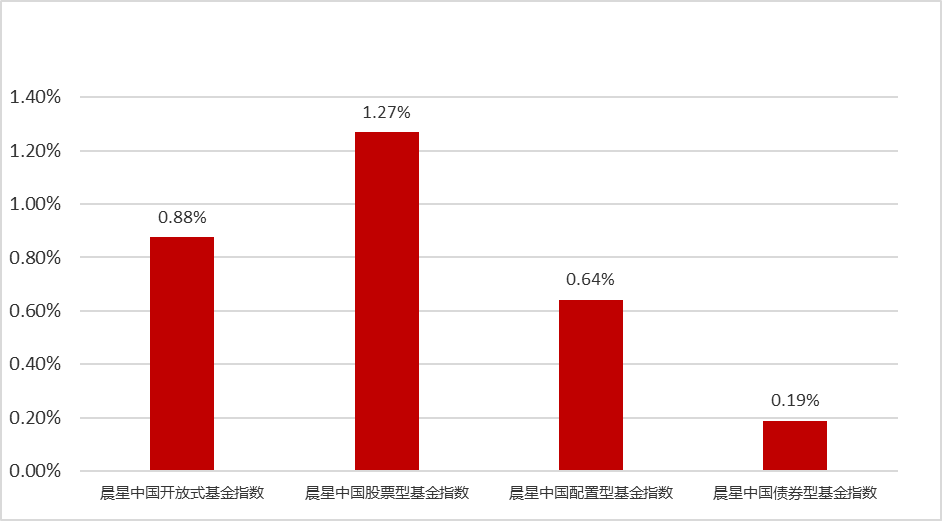

代表全部基金产品表现的晨星中国开放式基金指数在5月录得0.88%的涨幅,各类型基金均录涨。其中,A股的亮眼表现推动晨星中国股票型基金指数和晨星中国配置型基金指数在5月分别录得1.27%和0.64%的月度涨幅。晨星中国债券型指数在5月录得0.19%的月度涨幅,主要是受到信用债表现良好的影响。

图表5:晨星开放式基金指数5月涨跌幅

数据来源:晨星;

截至日期:2025年5月31日

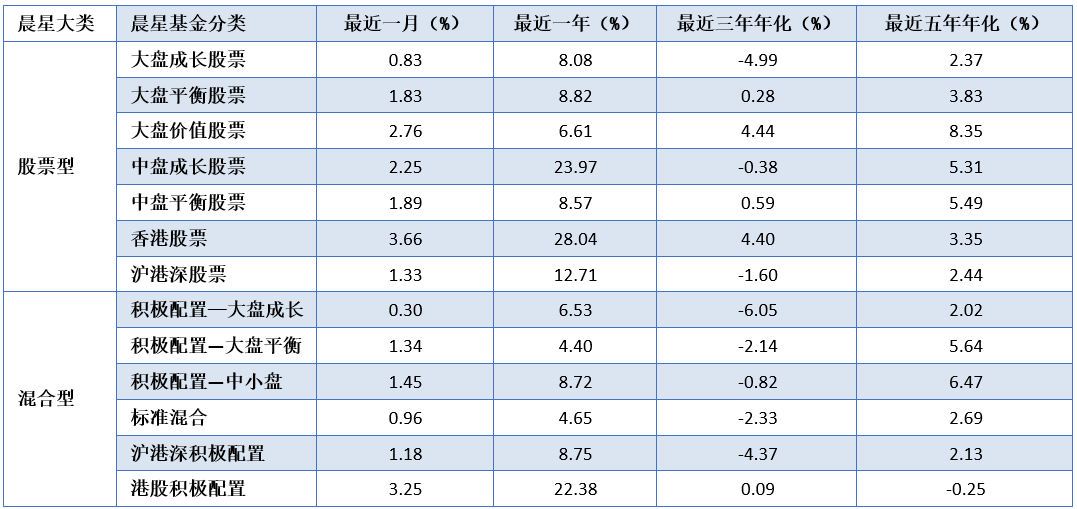

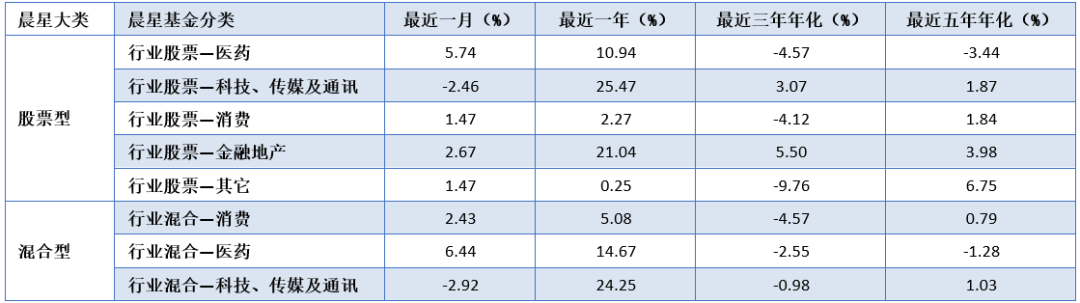

偏股型基金在5月集体录涨,其中价值风格基金的表现优于平衡风格和成长风格基金。大盘价值股票型基金和大盘平衡股票型基金在5月的平均回报率分别为2.76%和1.83%,是所有偏股型基金中表现较好的两个分类。大盘成长股票型基金和积极配置—大盘成长混合型基金是偏股型基金当中表现最差的两个分类,其平均回报率分别为0.83%和0.30%。受益于中证医药卫生指数和中证金融地产指数的良好表现,行业混合—医药基金、行业股票—医药基金和行业股票—金融地产基金在5月份的平均回报率分别为6.44%、5.74%和2.67%,是行业基金中表现最好的三个分类。中证信息技术指数表现欠佳,拖累了同时期行业股票—科技、传媒及通讯基金和行业混合—科技、传媒及通讯基金的表现,其平均回报率分别为-2.46%和-2.92%,是行业基金当中表现最差的两个分类。

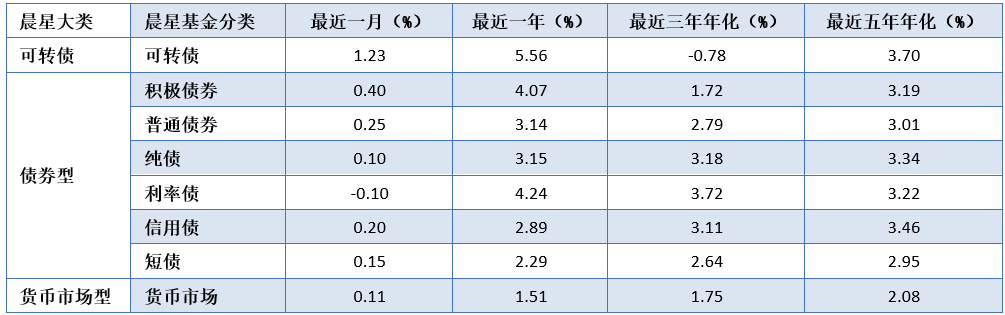

固收类基金在5月涨跌互现。受益于A股的良好表现,可转债基金和积极债券分别录得了1.23%和0.40%的月度涨幅,是所有固定收益类基金类别中表现最好的两个分类。信用债的上涨推动了普通债券和信用债的表现,其分别获得了0.25%和0.20%的月平均涨幅。利率债表现欠佳拖累了利率债基金的表现,录得了-0.10%的月平均回报,是所有固定收益类基金类别中表现最差的分类。

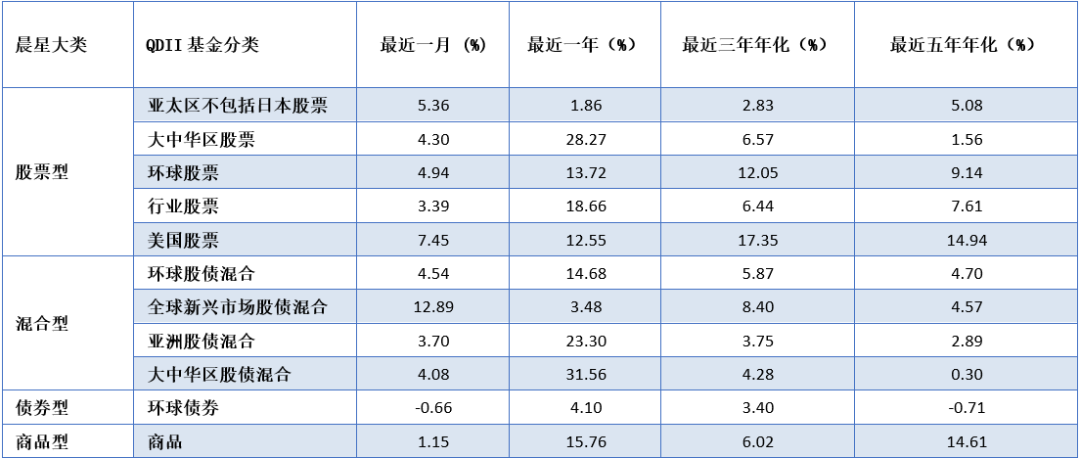

QDII基金方面,受益于美股、台股和日股的良好表现,全球新兴市场股债混合基金和美国股票基金在5月份表现亮眼,其平均回报率分别为12.89%和7.45%。环球债券基金则表现欠佳,其5月份的平均回报率为-0.66%,主要是受到美债下跌的影响。

图表6:偏股型基金2025年5月平均业绩表现

注:统计剔除成立未满6个月的次新基金;偏股型基金包括股票型基金和混合型基金(不包括行业基金)。

数据来源:Morningstar Direct;

截至日期:2025年5月31日

图表7:行业基金2025年5月平均业绩表现

注:统计剔除成立未满6个月的次新基金。

数据来源:Morningstar Direct;

截至日期:2025年5月31日

图表8:可转债基金、债券基金和货币市场基金

2025年5月平均业绩表现

注:统计剔除成立未满6个月的次新基金

数据来源:Morningstar Direct;

截至日期:2025年5月31日

图表9:QDII基金2025年5月平均业绩表现

注:统计剔除成立未满6个月的次新基金

数据来源:Morningstar Direct;

截至日期:2025年5月31日

晨星(中国)基金研究中心 王方琳

免责条款:©2025 Morningstar 保留所有权。此处提供的信息、数据、分析和观点不构成投资建议;截至撰写日期,仅供参考;可随时更改,恕不另行通知。本内容并非买卖任何特定证券的要约,也不保证其正确性、完整性或准确性。过往表现不保证未来结果。Morningstar 名称和标识是 Morningstar, Inc.的注册商标。这里的内容包含 Morningstar 的专有资料;未经Morningstar 事先书面同意,不得以任何方式复制、转载或以其他方式使用本文章的全部或部分内容,在社交媒体转发Morningstar官方账号除外。市场有风险,投资需谨慎。投资人应当认真阅读投资工具的合同、内容说明书等相关法律文件,了解投资工具的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断投资工具是否和投资人的风险承受能力相适应。

2025-06-16 16: 48

2025-06-16 16: 48

2025-06-16 16: 48

2025-06-16 16: 48

2025-06-16 16: 48

2025-06-16 16: 41