打开APP

北信瑞丰基金基金经理 王玉珏

近年全球政治环境日趋紧张,作为一个国家生存发展物质基础的全球核心关键基础设施成为各方力量的争夺重点。

如果全球政治长期保持“斗而不破”的局面,那么全球关键基础设施大概率会有价值重估的机会,而这些价值重估可能更多体现在跨国并购上。这里所说的基础设备包括主要包括跨国流域大型水库、全球海运要冲港口、全球海运重要航线、涉及全局的重要矿产资源等。

本系列研究对这些资产进行初步梳理,希望向投资者传达这些被低估资产的真正价值,能在百年未有大变局中让中国获得的领先地位的,不仅仅只有科技,关键基础设施的所有权更决定了国运之所在。

1、 如何从本轮印巴冲突看大型水电设施的价值?

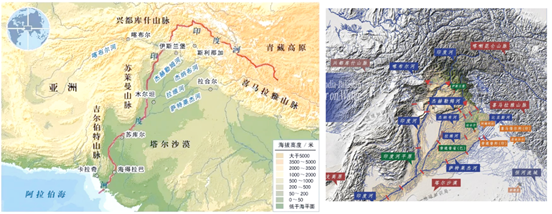

2025年5月的印巴冲突虽然事件起源于印控克什米尔地区袭击事件,但起主要发酵作用的却是印度关闭了印度河支流的水电站引发了巴基斯坦的强烈反弹。

印度河及其支流大多发源于喜马拉雅、喀喇昆仑河兴都库什山脉,主源印度河及主要支流各有若干支流,在青藏高原西南侧形成了一个扇形集水区,上游支流结构比较复杂。从中游看则更方便理解,印度河中游为著名的“五河之地”,即印度河的五条主要支流:杰赫勒姆河、杰纳布河、拉维河、比亚斯河、萨特莱杰河。

印巴曾与上世纪因印度河水源问题发生严重争端,在国际组织的斡旋下,印巴在1960 年终于签订了《印度河用水条约》,《条约》将印度河流域分为东西两部,西三河(印度河干流、杰赫勒姆河、杰纳布河)归巴基斯坦全权使用,每年获地表径流1665亿立方米;印度则得到了东三河(拉维河、比亚斯河、萨特莱杰河),每年分水约407亿立方米的使用权。

但由于西方国家一贯的行事做派,《条约》并不平等,存在若干不合理的潜在冲突因素,如虽然西三河归巴基斯坦,但是西三河上游却均位于印控克什米尔,条约对其的规定则相对模糊。

由于西方主导的条约存在明显的漏洞。印巴双方都在印度河中上游,主要在克什米尔山区修建了大量的高坝大库式的水电站。

巴基斯坦的规划主要涵盖印度河干流及杰赫勒姆河的巴基斯坦实控区域。

其中,印度河干流水能资源理论蕴藏量超过4500万千瓦(相当于2座三峡),目前形成3库12级开发格局,总装机容量3892万千瓦。加上杰赫勒姆河的水电站,巴基斯坦在此区域规划的水电站总库容大约在400亿方左右。

印度控制着拉维河、比亚斯河、萨特莱杰河以及杰赫勒姆河、杰纳布河上游段,印度在此区域的主要水电站包括,印度在此区域规划了超过40座大小水电站,总库容在200亿方以上。

在本次印巴冲突中,印度关闭的水电站即为杰纳布河的萨尔水电站和巴格利哈尔水电站,但由于这两座水电站的库容较小(调节库容更小),蓄水能力极为有限,因此该活动的象征意义大于实际意义。

不仅是印巴,非洲的尼罗河、西亚的幼发拉底河、北美密西西比都曾经或者正在爆发严重的冲突,而在竞争中占据优势的方式往往是建设具有超强蓄水能力的高坝大库。

2、 全球主要海运主要航线和关键港口有哪些?

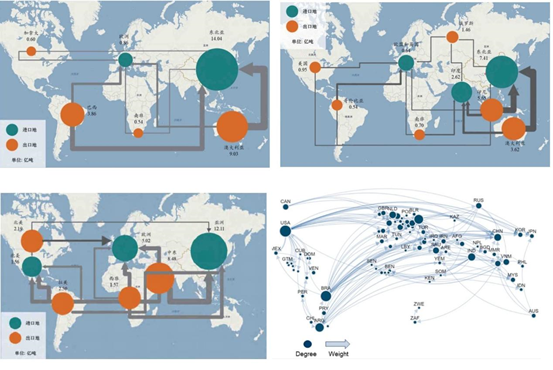

一个国家生存和发展所需要的基础物质条件结构上大体相同,仅有数量上的区别;但现实中各国资源禀赋相差很大,因此全球需要贸易进行资源互补,其中海运是最重要的物流贸易方式。

以中国为例,近年我国沿海港口外贸货物量在50亿吨左右,其中包括4-5亿吨进口煤炭、约5.5亿吨的进口原油,约13-14亿吨的进口铁矿石、约1.5亿吨的各种进口粮食,以及几亿吨有色矿石、木材、纸浆等过其他物质;这些货物构成了中国经济社会发展的物质基础。

上述物资中,巴西铁矿石、粮食主要绕道南非好望角;中东石油要途径波斯湾、红海、印度洋、马六甲海峡等要道;澳大利亚向中国运输的铁矿石、煤炭等大多需要经过望加锡海峡、巴士海峡等地。

相比庞大的货运量和量巨大的国内港口,中国在海外港口布局稍显单薄,在诸如好望角、印度洋与马六甲海峡、西太等地均缺乏重要的支撑性港口。

图:全球主要的铁矿石、煤炭、原油、粮食海运路线

2025年3月4日,长和发布公告宣布与贝莱德财团达成原则性协议,拟向该财团出售旗下和记港口集团的非中国资产,其中涉及巴拿马港口公司90%股权,此次整体出售总企业价值为228亿美元。

这次交易,包括亚欧美洲23个国家的43个港口的199个泊位。虽然未公开细节财务信息,但大致可以推算,这些资产可能对应约5000-6000万左右标准集装箱的年量(但扣除少数股东权益后,可能总量在4000万左右);大致在300-400亿港币的收入;其中备受关注的巴拿马港口可能年集装箱量在几百万标箱左右。

相比之下,拆分对比看,A股市值给5000万标准集装箱的港口估值仅有几百亿人民币,不到100亿美元,非一线城市港口可能仅有几十亿美元,而且从多种估值模型看,本次交易可能比国内港口有约50%以上的溢价。

虽然上述港口的地理位置比较关键,但是考虑到期低于国内港口的盈利能力,溢价最可能的来源是两条,第一是,全球政治博弈的加剧的“政治溢价”;第二是A股这些持续创造现金得的基础设施是不是被严重低估了?

虽然无法给“政治角力”准确定价,但是从折现角度看,A/H股的公用设施不仅相对其他板块有较大的折价,而且其估值几乎是全球最低。

3、 为什么中国基础设施类资产被低估?

A股市场“贵”似乎是共识,在主要的资本市场中,A股的大部分股票无论上市PE还是PB都远超外其他市场,甚至部分千亿级公司在其他主要资本市场可能仅有几十亿估值,A股市场在特定时段可以给特定行业相对国外同行十几倍甚至几十倍的估值溢价。

但是相较欧美日等市场,中国的公用设施则相对“便宜”,如果以多年累计净现金等“硬指标”横向对比,则更是对外国资产同类资产有大幅折价。

我认为,其中的原因是长期以来A股的博弈属性较强;可能大部分投资者认为在A股赚钱的方式是“预判别人的预判”、“博弈别人的博弈”、“早信收割后信”。毋庸置疑,博弈肯定是赚钱利器,但对绝大部分的投资者来说,博弈的结果可能是亏钱。

尤其是2025年以来,整个市场呈现出,超高估值、业务萎缩的股票涨的比高估值的股票好;不赚钱、持续亏损的企业涨的比持赚钱的企业涨的好;赚小钱的企业比赚稳定现金的企业涨的好;整个市场呈现高度博弈姿态。

基础设施类资产看上去不显山、不漏水,长期持续赚净现金,博弈价值不强,反而成了抛售的对象。

4、 如何买在无人问津处?

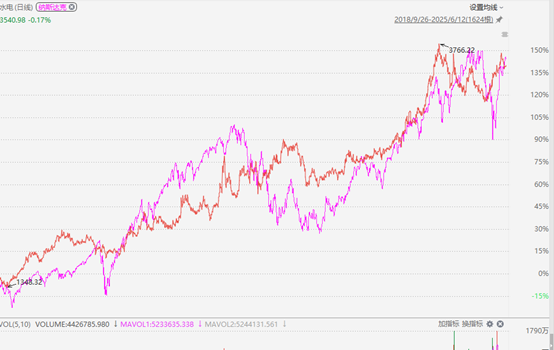

资本市场投资赚钱的秘诀之一,就是买在无人问津处,卖在人声鼎沸时;由于A股市场风格轮动异常猛烈,因此价值股,尤其是现金股抄底,的回报相当惊人。例如,各位投资者如果比较一下自己的账户和水电指数相比,拉长5年左右看,不仅这个指数收益可能超过大部分投资者,而且就是和美股、纳指比也毫不逊色,而且波动更低。

实际上,不仅是A股优质的现金类企业不输以科技著称的纳斯达克,美股公用指数近年表现甚至远超big7。按富途软件编写的美股分类,截至2025年6月16日收盘,美股独立电力供应商指数(LIST2462)过去250个交易日上涨101.55%,可再生能源指数(LIST2461)上涨57.06%,均超过美股半导体(LIST2015)的10.15%、互联网基础及内容(LIST2004)的11.11%、软件基础设施(LIST2508)的21.34%。

公用战胜科技的国家并不少,如果考虑到波动,那么,公用事业投资的性价比更高。

当然,这并不是说公用/现金类股票比科技类好,我一向坚持均衡配置,只是在目前的点位,可能现金牛更有赚钱价值。这里的赚钱价值,主要是指,扣除波动后的收益,因此,资产一旦大幅波动,势必引发源于人性的“追涨杀跌”,而A股市场波动有很大,在频繁的追涨杀跌中,可能投资者不仅难以赚钱,而且可能会有本金损失。

风险提示

基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利。基金投资有风险,基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。此文或节目仅供参考,不作买卖依据。本资料中全部内容均为截止发布日的信息,如有变更,请以最新信息为准。投资者购买基金时,请仔细阅读基金的《基金合同》和《招募说明书》,自行做出投资选择。基金有风险,投资需谨慎!

2025-06-20 17: 52

2025-06-20 16: 50

2025-06-20 16: 50

2025-06-20 16: 50

2025-06-20 16: 50

2025-06-20 16: 50