打开APP

北信瑞丰基金基金经理 于军华

最近几年,黄金迎来了一波牛市,但这波上涨背后很难用传统的分析框架来解释。今天我们从传统的价值投资理论出发,探讨黄金的投资逻辑以及未来的价格走势。

一、关于黄金投资的传统观点

关于黄金的投资,最著名的观点来自于巴菲特,他曾经这么说:

“黄金是从非洲或某些地方的地底下挖出来的。然后我们将它融化,再挖一个洞把它埋起来,花钱雇人看守着。它没有什么实际用途。如果火星上的人看到了这一幕,他们一定挠头在想这到底是为什么?”

巴菲特将黄金称作“不会生蛋的鸡”,他认为黄金既无法持续在数量上创造新的价值,长期持有也没有利息,投资者只能期待其他人花更高的价钱买下它。

从传统价值投资理论的角度,黄金的投资,也正如巴菲特所说的这样,黄金既不能创造价值,也没有持有利息,有的只是击鼓传花。

但是现实确实走得跟股神的观点不太一样。

如果我们从1968年开始计算,当时的黄金价格是35美元每盎司,截至2025年最新价格已经超过3300美元每盎司,累计57年的年化收益率是8.29%。

这个长期收益率,跟巴菲特当然没法比,但已经是众多机构投资者可望不可及的天花板了。

二、黄金的本质

虽然黄金的历史走势让人羡慕,但可惜的是,黄金的收益率只是幸存者偏差,并不能推广到其他的大宗商品。黄金的收益率来源,除了他自身大宗商品的特性外,核心是其货币属性。

黄金本质上是世界法定信用货币的备胎。从中国古代哲学阴阳的角度来理解,作为交易功能的体现,法定货币是阳的代表,而黄金则代表了阴的那一面,这是阴阳对立。阴阳相冲,阴阳互为自身的镜像,当法定货币货币强势,阴的作用就会被压制,黄金就弱势,反过来,当法定货币处于弱势地位时,黄金就会走向前台。

黄金和法定货币一起,一起构成了世界货币体系。黄金的价格也要由法定货币来衡量,黄金的价格越高,本身不意味着自身的价值高,而是因为法定货币处于弱势或者价值缩水。

虽然人民币在国际上的地位越来越高,但不可否认的是,当今世界,起主导作用的世界法定货币,还是美元。因此,美元计价的黄金价格的上涨,反应的是美元实际价值的缩水。

三、黄金往何处去

传统的大宗商品分析框架,包括周期、宏观经济、供给、需求研究等等,是一个庞大的体系。这在常规状态下比较有意义,但黄金自身是特殊的,因为他本身具备货币属性。

从2011年开始的这第四次美元潮汐,一开始黄金价格与美元指数走势还能出现比较标准的反向关系,但自从2019年起,这个关系就被破坏了。2019年开始,美元指数上升,黄金也跟着涨,2024年开始,美元指数高位,但黄金却走出了单边上涨行情。

以美元计价的黄金价格,取决于美元自身的财政纪律。

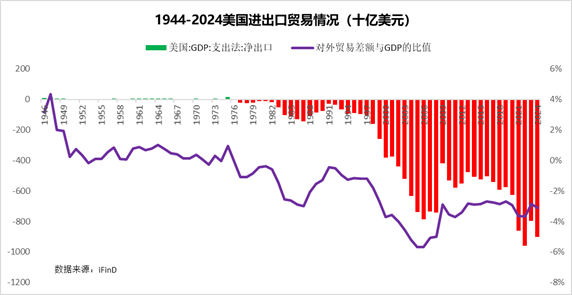

国际贸易有个比较优势理论,大卫·李嘉图认为,国与国之间贸易,会遵循“两利相权取其重,两弊相权取其轻”的原则,各自生产自己有比较优势的产品。这个理论可以解释美国70年代以前的国际贸易,但从上个世纪80年代起,美国就出现了连续40多年的国际贸易逆差,目前贸易逆差与GDP的比值常年维持在2%-4%左右。

按照特里芬两难,美元早就应该大幅贬值来对长期的贸易逆差进行调节,但半个世纪以来,美元在全球主要的国际货币中,币值反而可能是最稳定的。

美元币值的稳定,建立的前提是美国绝对的科技、军事优势,以及全球最活跃体量最大的金融市场。这让最初的比较优势理论,变成了绝对优势理论。

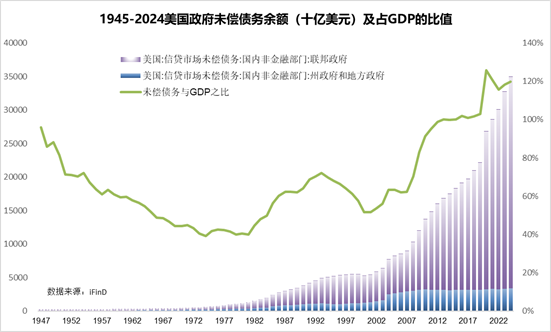

但问题是,当前美国的各项绝对优势实际是下滑的,首当其冲的是政府债务。

从数据上看,历史上美国政府的债务相对是可控的,转折点发生在2000年之后。美国政府未偿债务与GDP的比值开始逐年上升,目前这个比值已经超过100%,而国际公认的警戒线是60%。

所以,供需扰动、地缘政治,甚至技术分析,都不能反映黄金价格走势背后的推动力。黄金的价格,取决于国际核心法定货币的走势,这就存在以下两种可能。

假设以10年为限的很长一段时间内,国际主导货币依然是美元,那黄金的价格将取决于美元的内在价值,重点是美国的财政纪律。假如美国无法控制住现有的债务膨胀速度,那当下黄金的价格,还远远没有见顶。

上一个案例发生在上个世纪70年代,布雷顿森林体系走向衰亡,美元换锚,从挂钩黄金变成纯信用货币,石油美元初见雏形,黄金价格从35美元每盎司,最高冲到过每盎司800美元以上。

第二种可能是,国际主导货币不再是美元,变成人民币,或者是一篮子货币,那大概率黄金的价格就很可能已经走到高点了,除非出现全球性的超级大通胀。

风险提示

基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利。基金投资有风险,基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证,产品收益存在波动风险,请投资人注意风险并参考相关销售文件,选择符合风险承受能力、投资目标的产品。市场有风险,选择需谨慎!

2025-06-25 18: 37

2025-06-25 18: 37

2025-06-25 18: 37

2025-06-25 14: 48

2025-06-25 14: 48

2025-06-25 14: 48