打开APP

时光飞逝,仿佛须臾之间,我们就要挥手作别2025年上半年。

这半年,市场最重要的特征便是复杂。当“百年未有之大变局”下遇到了历史上数一数二“善变”的美国总统,预测不到的事,远比我们自认为能预测的事要多。

市场一度出现了强烈的结构性机会,然而并不是每个投资者都能够很好的适应这种节奏。对很多今年还没有找到思路的投资者而言,接下来如何切入市场,正在成为焦点问题。

单一、线性的投资思维往往难以奏效,过于追求确定性可能导致错失机会,而盲目冒进又可能加大风险。千万家庭的财富管理往何处去?

今日一起聊一聊~

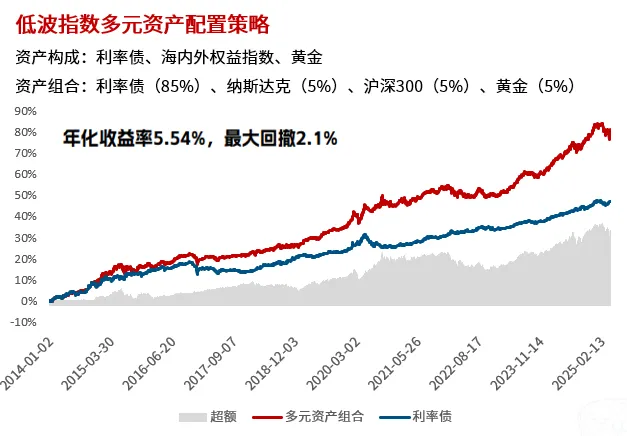

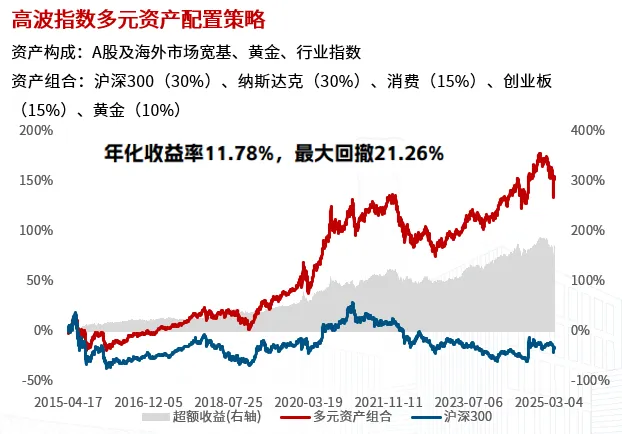

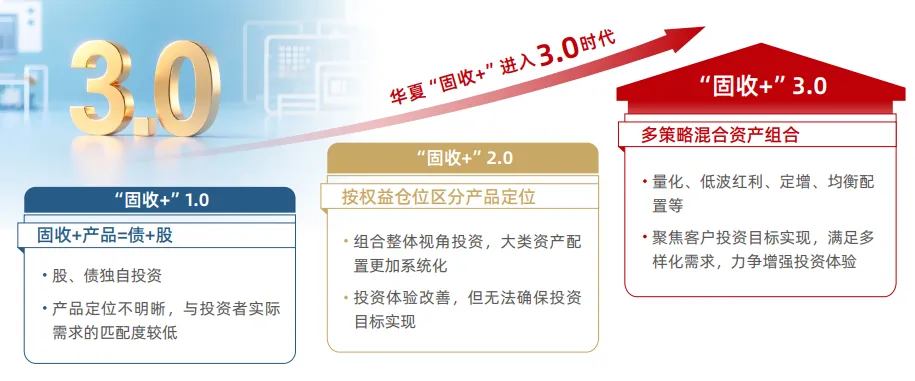

这也是今年的典型交易格局:在确定性摩擦升级中,没有确定性的短期结果。不管是关税,还是伊以冲突,主要参与者主打一个反复横跳,所以任何单方面的押注都不适合。 市场的复杂性不仅体现在资产定价逻辑的变化,也体现在投资策略的选择上。在当前高度不确定性的市场环境中,如何让投资者减少焦虑,提升投资的信心和获得感? 在很多叙事中,多元已经成为了一种解药。不过当叙事过于火热时,往往也需要我们进一步的思考。我们拿今年上半年的资产配置答案再做一个验证。 试想今年上半年,我们把海内外、股债商,均纳入我们的投资范围,即便不考虑阶段性的资产性价比,等权去配置,会出现什么样的情况? (数据来源:Wind,截至2025-6-24,指数业绩不代表具体产品表现,仅供示意) 我们选取了长期跟踪的14类大类资产等权配置构建了一个初步的组合,简单看看,从年初至今能够取得7.22%的收益,这个收益能够满足不少家庭的财富增值愿景,多元的叙事再次得到验证。(数据来源:Wind,截至2025-6-24,指数业绩不代表具体产品表现,仅供示意) 眼下冲突与缓和的消息仍扑朔迷离,市场价格也来回横跳,怎一个“繁”字了得。 比起热火朝天地争论未来走向,或许理性的投资者应该意识到,合理的立场是拒绝盲目赌方向,化繁为简,考虑在构建投资组合时让资产多元化,以应对今年的波动率游戏。 如果此时此刻你还不知道多元资产配置怎么做,可能会有些慌张。挖掘基来告诉你,简单的资产配置怎么做: 根据自己的风险承受能力,以债基为基石,增加各类资产构建属于自己的资产港湾,利用不同资产之间的低相关性,灵活应对市场变化。 加宽基:随着资本市场改革深化与科技创新支持政策加码,宽基指数成为跟随经济增长红利、拥抱时代Beta的核心载体。 加红利:具备“类债券”的属性和稳定的分红回报,在走低的利率中枢下,有望带来长期现金流的优势。 加黄金:特朗普政策的不确定性,叠加全球央行购金量持续攀升、全球风险事件频发等影响,全球信用货币体系的可信度持续下降是黄金长期走强的底层逻辑。 加美债:尽管当下对“再通胀”和去美元化叙事的预期升温,压制美债收益率下行空间,但短久期产品既能缓释波动,还能兼顾一定的票息收益。 加海外权益:全球多元化的海外市场布局思路,既可以分散权益市场的单一不可测风险,也能在某种程度上对冲汇率的短期波动。 …… 挖掘基也展示两个恒定比例多元资产组合的真实案例。 对于低风险投资者而言,投资的核心诉求是在保证胜率、避免本金损失的前提下提高收益率。我们以利率债为主,加入15%权益、黄金等风险资产指数,年化收益率从3.6%提升至5.54%,风险指标小幅改善,实现收益与体验的优化。 数据来源:Wind,采用对应指数进行回测,截止日期2025.04.17,持有期胜率根据历史样本滚动统计,历史数据不代表未来,仅供参考 对于风险资产投资者而言,投资的核心诉求是长期收益率达标,在此过程中尽可能控制波动降低风险。我们以海内外权益市场和黄金等资产指数长期多元配置,其收益水平显著提升,且波动大幅降低。 数据来源:Wind,采用对应指数进行回测,截止日期2025.04.17,持有期胜率根据历史样本滚动统计,历史数据不代表未来,仅供参考 今天的人们还能很清晰地回忆起十年前,带刚性兑付性质的高收益固收产品是当时金融产品市场中的主流品种,但那个时代已经一去不返。对于千千万万个中国家庭而言,多元资产配置是一条更加值得探索的前路。 也即,通过多元配置、在组合层面提高韧性,而后在每类资产中寻找机会。 然而这对不少家庭而言,也提出了挑战。很多时候,理解、践行非一日之功,尽管道理看了很多遍,但自己去搭配组合,根据市场动态调整、优化风险与收益的平衡过程,也并非人人胜任。 对于很多投资者而言,寻求一种产品形态的、能够兼顾收益与风险、动态适应市场环境、并具备长期复利能力的“一站式投资解决方案”,是他们的合意选择。 正是在这样的背景下,一些“固收+”产品所展现出接近多元资产配置的思维和理念,以及回报曲线的韧性正在被越来越多家庭认可,成为他们实现多元资产配置的初步路径。 这几年,挖掘基感受最深的两个字便是:进化。 作为一个产品大类,从2021年大火到近几年,固收+在产品逻辑上遭遇重大考验,如果某只固收+产品只是单纯的股债拼盘,那么权益端受大行情的拖累将会很大,从而影响固收+整体的组合表现。 对配置的理解,是随着时间和市场演进逐步提高的。简单的股债二八固收+,做好仓位配置,是非常初级的思路,只是完成了配置的第一步。 更高级的要求是,在不同市场环境下,动态调整资产配比,买入更合适的资产,同时不仅是股债大类的比较,具体到某一类资产内部,或也要开发更多元的子策略。 如今的固收+,走过了股债独自投资的1.0时代、按照权益仓位区分产品定位的2.0时代,进入了更加多元化、策略复合化的3.0时代,以满足投资者对“多资产、多策略、灵活交易、工具化”的需求,力争增强投资体验。 这几年来,产品的设计与投资的管理越来越复杂,而留给投资者的,便是足够的简单和便捷。经历种种再次成为共识,并不容易。 以前是产品收益引发购买需求,往后或许可能就是投资需求创造产品形态,这,成为了低利率时代下投资人的深切思考。投资理论总在不断发展,每个阶段都会有不同的答案,也必然会发展出更符合投资者需求的固收+产品形态。 在投资端已经开始用策略的丰富度来化解波动的同时,在这几年的市场教育和机构陪伴下,投资者对于固收+的理解也在逐步深化。固收+的持有人们越来越理性,固收+的管理人们也越来越清醒,无论是投资端还是销售端,都出现了迭代和改进。 对于一只固收+基金去做分析,主要基于固收、权益以及这两类资产在大类资产的配置关系上去进行。按照策略风险考量,固收+可以分为稳健型、激进型、平衡型,它们很不一样。 稳健型产品持仓较为保守,股票和转债持有比例低、股票持有分散且多以低估值大盘蓝筹为主;激进型产品有较高权益(股票+转债)仓位,股票投资常配置高弹性、高成长性和高估值的股票,可转债也往往配置股性较强的转债。此外,有一些产品配置风格介于两者之间,可称之为均衡型产品。 其中,低波稳健固收+是很多投资者选择固收+的初心所向,有惊喜是最好的,如果没有惊喜也不要惊吓,当然,更加激进的固收+也有其目标客群,需求不同罢了。 ◇ 走过这几年,很多投资者的认知中,投资已从追逐短期收益的选择题,逐步转变为基于理性与长期视角的实践。而“固收+”产品正凭借其产品设计上的进化和业绩曲线的验证,帮助投资者认知资产配置的价值。 随着市场不断成熟与配置工具的日益丰富,多元资产配置或将成为中国居民财富管理的主流趋势。而固收+,既是起点,也是桥梁,简与繁之间,正在助力千家万户在这条日益多元化的财富管理之路上走向深远处。 风险提示

2025-06-26 15: 53

2025-06-26 15: 53

2025-06-26 15: 53

2025-06-26 15: 53

2025-06-26 15: 53

2025-06-26 15: 53