打开APP

2025年以来,老铺黄金以独特的中国宫廷古法制金工艺加上高颜值设计,一度出现全民抢购的盛况;3月3日,蜜雪冰城正式在港股上市,其融资认购倍数和认购金额刷新了港股的历史记录,成为港股新一代的冻资王;而随着潮流玩具领域的标志性事件——薄荷色拉布布(Labubu)以108万元天价成交,新消费行业可谓赚足了眼球。对应到资本市场,泡泡玛特、老铺黄金、蜜雪集团等头部标的轮番上涨,成为市场备受瞩目的资产。与此同时,随着国内药企研发能力的增强,国产创新药获得国际顶尖医药公司认可,创新药赛道也迎来爆发期,A 股与港股市场均展现出强劲的超额收益特征。截至6月20日数据显示,中证创新药产业指数年内累计涨幅达10.97%,而中证香港创新药指数更是上涨50.9%,成为资本市场焦点。

然而进入上周(6月16日-6月20日),两大热门板块同步出现阶段性调整:新消费领域中,泡泡玛特周内累计跌幅12.11%,老铺黄金、蜜雪集团分别下挫13.34%、6.46%;创新药板块亦受短期情绪影响,中证创新药产业指数和中证香港创新药指数单周分别回调5.42%和8.53%,市场呈现获利回吐与结构分化特征。此次震荡回调对于投资者来说,是上车的机会还是见顶的信号?我们一起来看看基金经理怎么说…

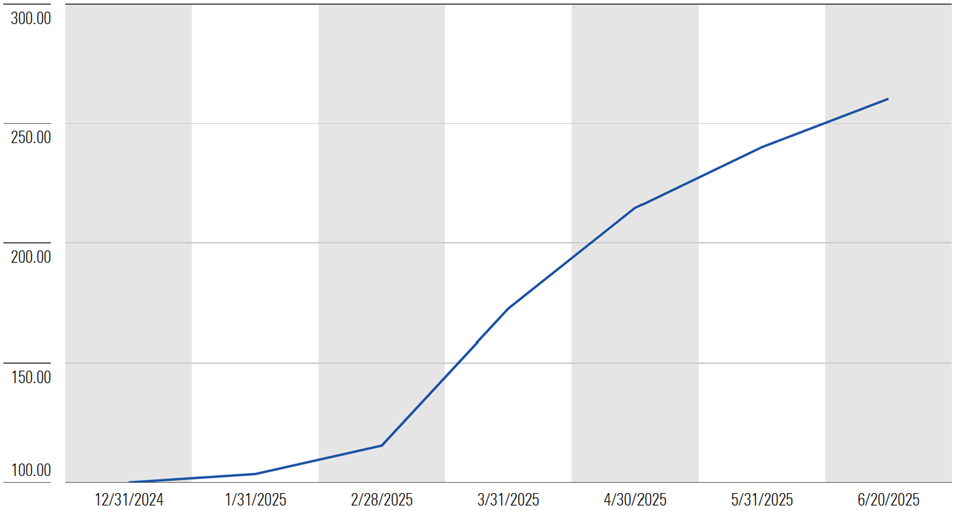

图1:泡泡玛特今年以来股价增长图

数据截止日期:2025年6月20日

数据来源:晨星Direct

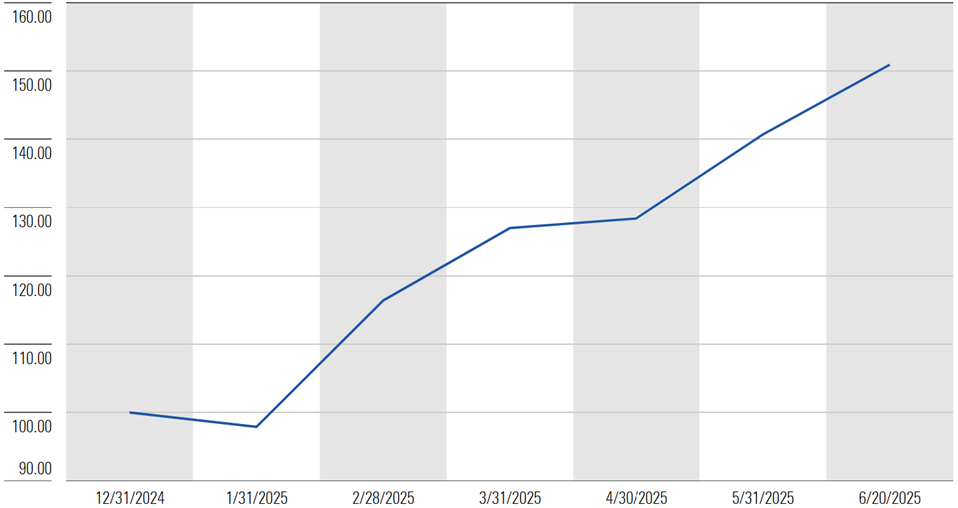

图2:中证香港创新药指数今年以来股价增长图

数据截止日期:2025年6月20日

数据来源:晨星Direct

01 新消费浪潮,基金经理怎么看?

虽然新消费投资机会看起来非常诱人,但基金经理是否能够把握到这个投资机会呢?我们说各花入各眼,要知道基金经理各自有自己擅长的投资风格和选股偏好,有些公司即使业绩很好,但可能因为不符合基金经理的审美而无法进入基金经理的投资组合,这是投资过程中最常见不过的事情。那对于泡泡玛特、老铺黄金、蜜雪集团等这些股票,各位基金经理会怎样看呢?我们就来看看基金经理们的观点。

我们留意到,南方香港优选股票基金的基金经理熊潇雅女士专注挖掘港股市场当中成长机会,并且喜欢在公司估值不高、业绩处于低谷的时候进行布局,获取公司估值提升以及业绩上涨带来的回报。基金经理在2023年1季度就开始买入泡泡玛特,并坚持持有到2025年1季度,从这只股票上面获得了较好的选股收益。基金经理对这家公司的定位是新消费标的,基金经理通过对上市公司、上游供应链,以及海外业务人员的调研,以及对公司产品线的细致研究,发现泡泡玛特在海外开立的门店能够迅速实现盈利,认为公司的盈利模式在海外市场有比较大的拓展空间。背后一个很重要的原因是海外市场对于潮文化IP的接受程度比较高,产品能卖出很高的价格。公司后期海外业务的快速增长也精确验证了基金经理的判断。对泡泡玛特这个标的的布局,我们能看到基金经理鲜明的成长投资偏好以及精确狙击个股的能力。基金经理在今年1季度报告当中也明确表示看好线下新零售、IP等领域优秀公司的全球竞争力,应对政策风险与培养本地化能力是它们成为全球化集团的必经之路。

另外,我们还观察到,易方达消费精选股票的基金经理萧楠先生于2021年下半年就开始重仓持有泡泡玛特,他采用质量增长策略,自下而上精选自由现金流和盈利能力出色的高质量公司长期持有。对于泡泡玛特的投资,基金经理认为潮玩行业内的玩家看似同质化,实则从产品到精神内核到商业模式都差异很大,这家公司年轻有活力,对新一代的消费者的洞察深入,未来会有诸多可能,组合里面于2021年三季度开始重仓持有该股票,持仓比重达4.48%。但受到疫情、宏观影响,公司的股价在2021、2022年出现大幅波动,给组合带来了一定的损失。基金经理基于对基本面的考量,也在组合里面大幅减持了该股票,2022年底对这个股票持仓比重仅0.75%。但随着2024年以来,该股票股价出现大幅上涨,虽然持股数量不变,但其在组合中的占比逐步提升至2024年年底的4.09%,也给组合带来了较为客观的超额收益。基金经理也反思到,他在公司处于底部的时候低估了一家年轻公司的可能性,低估了它的独特性,低估了时代潮流的强大力量,遗憾没能下重手加仓。尽管这个板块2024年以来年对组合净值贡献很大,但实际上远没赚到该赚的钱。2025年以来,随着泡泡玛特估值的不断提升,萧楠也在组合里面进行了一定的减持,他认为对于新消费,往往在上市的时候,其第一成长曲线基本走完,后面会面临第二曲线不明朗、竞争者蜂拥而入的不确定性。

大成优选混合基金的基金经理戴军先生则对这些股票保持谨慎。戴军从企业竞争力出发,聚焦价值中枢回归型和细分产业成长型两类资产,并以相对合理的价格买入。对于估值,他将股票按照净资产定价、净现金流折现定价、成长定价以及泡沫定价进行划分。对于泡泡玛特、老铺黄金、蜜雪集团这些股票,基金经理认为这些股票均属于泡沫定价,他认为泡沫定价的一个显著特点就是将一些偶然性因素(如短期政策红利、潮流风口等非持续性变量)过度资本化,赋予其较高的估值,并臆断该类收益具备可持续性。同时他也提到,在消费品行业里面很难说低价就是竞争壁垒,但市场默认其目前的利润能够持续很长时间,从而给予很高的估值,在他看来这是很荒谬的。他认为,对于企业竞争力的判断,需要结合行业生命周期、商业模式、管理层、上下游等进行综合考量,这样就比较容易发现一些泡沫和避免很多犯错。

02 创新药大爆发,基金经理怎么看?

我们注意到,国富深化价值混合基金的基金经理刘晓女士,多年研究制造业的经验使其对两类公司较为偏爱,一类是行业本身具备成长性、公司质地也较好的企业,一类是在传统行业里面涌现出来有国际竞争力的企业,在选股时基金经理除了关注公司所处的行业特性外,还倾向于从公司管理层、财务状况、护城河等维度进行考察,而且注重业绩兑现。我们看到刘晓于2024年底在组合里面也布局了少量的创新药股票如科伦博泰生物-B,在和我们交流中,基金经理也提到对于今年创新药的大行情并没有把握的很好,主要因为创新药需要通过管线来进行定价,暂没有业绩支撑,因此很难把握到其中的机会。同时基金经理还提到,创新药的爆发源于工程师红利带来的性价比优势及当前治疗载体缺乏重大革新,她认为此翻浪潮短期不会结束,但在选股时需对单一大品种且估值透支未来海外市场空间的标的保持谨慎,同时也需防范2027年产品上市时业绩不及预期的风险。

参与创新药机会的还包括了景顺长城旗下的景顺长城品质投资混合基金。基金经理詹成先生是一名具备丰富投资经验,而且偏好挖掘成长股投资机会的选手。行业是基金经理选股的切入点,基金经理偏好发展趋势有较为坚实的逻辑基础、商业模式可持续性强、政策友好、景气度向上以及呈现较好竞争格局的行业。并要求公司在成本、研发、议价权等方面拥有较强竞争力,并且拥有优秀的管理团队、良好的盈利能力、且可持续的成长性。2024年4季度投资组合持有创新药股票特保生物。基金经理认为最近的创新药机会是国内医药企业厚积薄发带来的质变,国内药企研发效率高于海外,使得国外药企选择从国内引进一期临床或者是二期临床的产品,然后到海外做三期临床。他认为医药行业一直受产业政策影响较大,目前估值已经基本合理,看好受国内医保政策影响较小,同时受益于国产化率提升和国内需求逐步释放的医疗设备和创新药相关公司。

03 投资如长跑,选对搭档比追热点更重要

在资本市场的潮涌中,泡泡玛特的亮眼表现折射出消费赛道的新机遇。然而,投资世界从来都是多元化,基金经理面对明星股的抉择,也并非所有人都会选择参与。这取决于基金经理的选股偏好,有人以成长股猎手的敏锐捕捉成长股的爆发力,也有基金经理坚守稳健成长类股票,享受稳稳的幸福。而且能否把握到投资机会,也要取决于基金经理的投资能力。对于基金经理来说,真正决定长期收益的并非某只个股的取舍,而是基金经理能否围绕自身的能力构建起经得起市场周期考验的投资框架,并在波动中保持策略定力。股票作为高风险与高收益并存的投资品,对专业能力要求极高。相比基金经理而言,个人投资者作为一个整体,在信息获取和处理上往往处于劣势。个人投资者入市前需要构建起自身投资框架,明确风险偏好及止损策略,避免盲目跟风。对于新消费、创新药等波动性强的板块,更应结合自身风险承受力与行业认知深度审慎决策,切勿因短期热度偏离能力边际。唯有在认知边界内理性布局,方能在市场波动中平衡收益与风险,实现长期稳健增值。

作者 | 晨星(中国)研究中心 代景霞、李一鸣

免责条款:©2025 Morningstar 保留所有权。此处提供的信息、数据、分析和观点不构成投资建议;截至撰写日期,仅供参考;可随时更改,恕不另行通知。本内容并非买卖任何特定证券的要约,也不保证其正确性、完整性或准确性。过往表现不保证未来结果。Morningstar 名称和标识是 Morningstar, Inc.的注册商标。这里的内容包含 Morningstar 的专有资料;未经Morningstar 事先书面同意,不得以任何方式复制、转载或以其他方式使用本文章的全部或部分内容,在社交媒体转发Morningstar官方账号除外。市场有风险,投资需谨慎。投资人应当认真阅读投资工具的合同、内容说明书等相关法律文件,了解投资工具的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断投资工具是否和投资人的风险承受能力相适应。

2025-06-26 15: 53

2025-06-26 15: 53

2025-06-26 15: 53

2025-06-26 15: 53

2025-06-25 18: 37

2025-06-25 18: 37