打开APP

北信瑞丰基金基金经理 于军华

从2024年以来,银行股就表现的有些不同寻常。

银行指数自2007年牛市见顶回落以来,分别有3次冲击高点的尝试,分别是2015年牛市,2018年蓝筹行情,以及2021年的小牛市。这3次冲击,最后都以回撤25%结束。

该跌不跌,这次银行股的表现显然是超出了市场的预期。银行股,这个曾经被股民归为“大烂臭”、“三傻”的品类,也真正的体会到了一把“野百合也有春天”。

一、银行股为什么涨?

实际上,国有四大行早早就创了新高,其表现要远好于银行指数,原因是各类指数的编制基础基本都是自由流通市值,而四大行由于都是纯国有,自由流通股东占比较低,对指数的影响并没有直观想象的高。

分析股票,尤其是银行之类的公司,通常采取的是股息贴现模型(Dividend Discount Model, DDM),就是将公司未来的股息按照一定的贴现率折现到现在。我们常说的分子端指的是未来每年的股息,这主要跟公司的基本面有关,分母端指的是贴现率,也指预期收益率,通常跟全市场的利率水平相关。

首先看分子端。四大行这一波上涨,其实从2022年就开始了,到今天股价普遍翻了一倍。关于银行业的基本面,当然是仁者见仁智者见智,但普遍都认为,银行基本面的表现,跟股价的上涨并不匹配。

所以问题出在分母端。

从2021年开始,中国10年期国债到期收益率就从3%以上一路下行,最新的数据是不到1.70%。

巴菲特曾经说过,“利率就是投资界的地心引力”,利率下行,必然从分母端利好股权资产。但问题是,利率下行,最利好的应当是科技成长赛道,因为成长股对于利率的敏感性更强。

而我们知道,2021年以来科技股整体表现一般,所以只能去看市场风格。银行和公用事业、煤炭等一起,通常被认为都是高股息策略的核心标的。

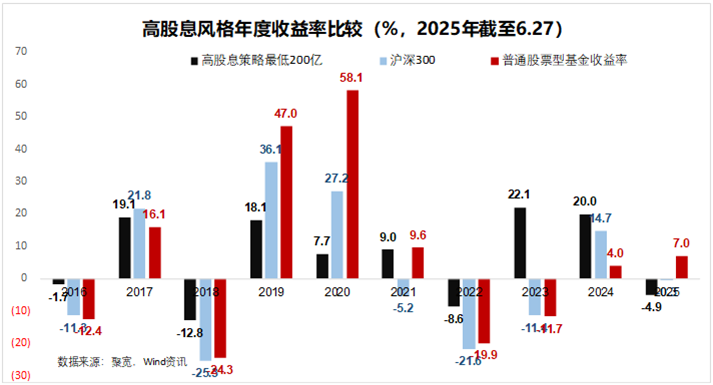

我们在聚宽平台,限定20只股票月度调仓,市值200亿以上,组成一个高股息率组合进行回测,得出了上图的结果。高股息策略在利率下行的这3年,即2022-2024年连续3年跑赢了沪深300指数和万得普通股票型基金指数。但这个策略在2025年的表现并不好,年初以来收益率是-4.9%,跑输了沪深300指数和万得普通股票型基金指数。

可银行股哪怕在经历了6月27日的大跌之后,今年以来的收益率还有13.49%,在31个申万行业中涨幅仅次于有色。过去几年表现不错的煤炭,年初以来跌了12.58%,倒数第一。

所以一个比较合理的解释就是,在资产荒的大背景下,市场将银行股,尤其是国有四大行,当成了一个高等级高股息的固收类资产去做了配置。

二、银行股的长期收益率

银行股是A股价值投资理念的活化石,它向我们生动的展示了高估值的风险。

银行曾经也是成长股。2007年的这一波牛市中,银行股市净率最高曾经冲到过8的历史高值,现在快20年了,这个指标降到了0.62。

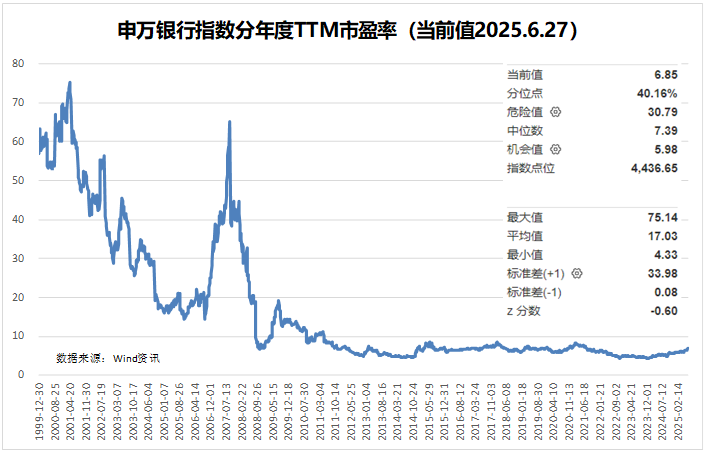

另一个市场更常用的指标是市盈率。2007年牛市时,申万银行指数的市盈率最高超过了60倍,现在是2025年,最新的银行股市盈率还不到7倍。

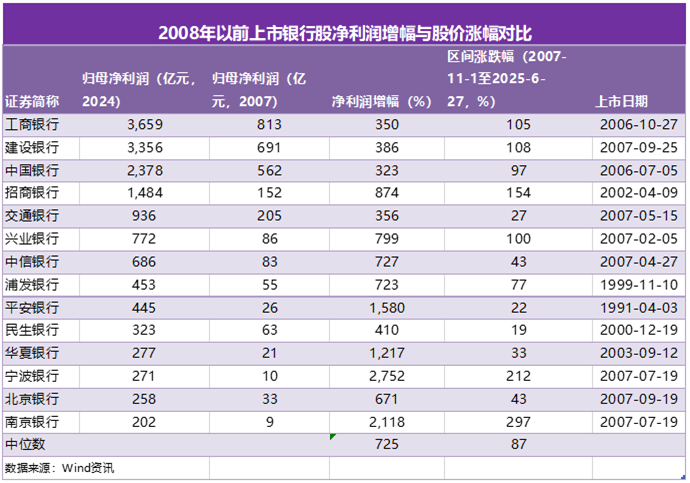

因果是一个哲学概念,在股市里的体现就是均值回归,牛市的高估值需要长时间的横盘或者下跌来消化。2008年之前,A股总共有14家上市银行,2007年11月1日是银行指数的一个高点,我们以此为起点,计算到今天的涨跌幅。从当时的高点至今,上面这14只银行股的涨幅中位数是87%,但是14家上市银行的2024年净利润相比2007年,增幅的中位数是725%。

也就是说,从2007年至今,上市银行净利润普遍增长了7倍,但是股价只涨了不到90%。数据就是这么朴实无华且直接。

比如华夏银行,2007年净利润21亿,2024年277亿,净利润增长了12倍,股价却只比2007年高了33%;北京银行净利润增长6.7倍,股价涨了43%;平安银行净利润增长了将近16倍,股价只涨了22%。

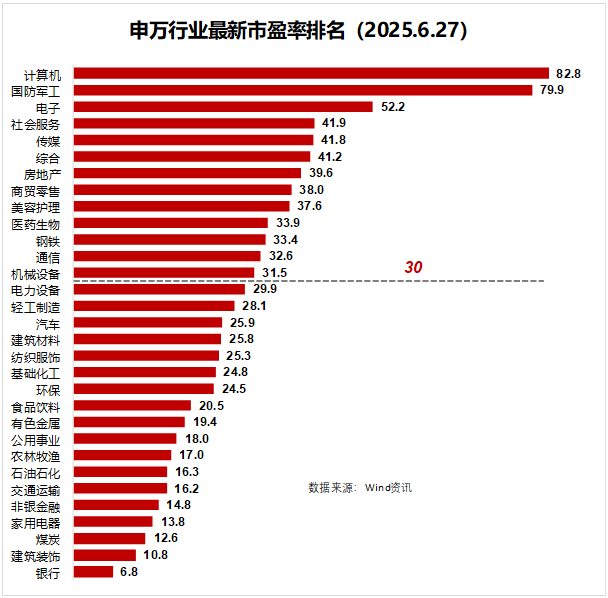

公募行业的“T神”,乔尔·蒂林哈斯特曾经在他的《大钱细思》中写道,“纵观市场历史数据,在任意阶段,如果随意挑选一只股票,其市盈率超过30倍,那么最后的结果都不会太好”。

如果按照这个标准,31个申万行业中,目前有13个行业市盈率超过30倍,其中最高的分别是计算机和军工。

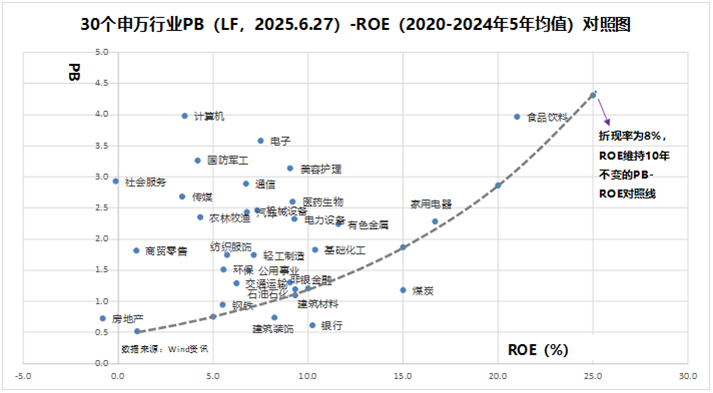

按照巴菲特的理论,股票的长期收益率等于其ROE,也就是净资产收益率,但这个理论的前提是合理的估值。跟ROE对应的估值,通常用的是市净率。

剔除综合之后,剩下的30个申万行业最新的PB-ROE对照如上图。中间一条虚线,虚线之上,距离越远,高估的程度越高,虚线之下,距离越远则越低估。

当前银行的ROE在10%左右,合理的市净率在1.2左右,实际只有0.6,所以哪怕在银行股指数突破前高之后,银行股都仍然是低估的。这个指标也说明,银行股的目前的长期收益率,是要高于10%的。

三、银行股的空间

股票的长期收益率,来自于其自身基本面的变化。盈亏同源,由于市场风格带来的收益,一旦风格消散,最终还是要回到原点。

当前的市场是低利率环境下的资产荒,这客观上造成了银行股这些类债股的牛市。

不管是哪类金融资产,其收益率都要追溯到底层资产上。层层嵌套手续费不断叠加,中间资产的收益率必然也会随之下降。

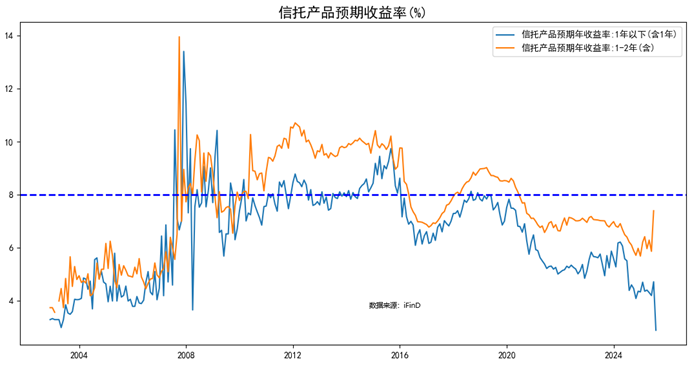

2008年之后的这十几年,是地产的黄金时代,居民收入的快速增长,对应着房价的上涨,房地产作为底层资产,使得信托产品收益率长期横在8%上下,2020年之后,地产进入白银时代,这个收益率下行的很快。

银行作为类债股,其收益的基础是分红。目前四大行的股息率大约在4%左右,当前货币型基金的七日年化收益率大概在1.5%左右。假定当前的利率环境不变,四大行股价上涨33%,股息率降到3%,依然还是一个非常有吸引力的资产类别。

银行股的空间取决于未来全市场的利率水平。假如现有的低利率水平能够维持下去,那30%左右的空间是可以预期的;假如利率还有继续下行的空间,那银行股的上限显然不是30%能够打住的;可如果从现在开始,利率调头上行,那现在的银行股自然也会面临反身性所带来的惯性下杀。

银行股的空间还取决于配置的机构和个人。

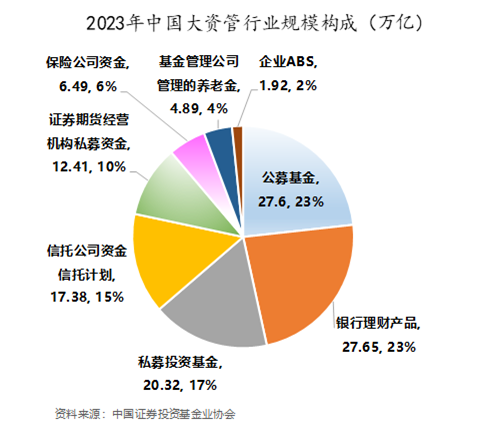

按照基金业协会的统计,2023年中国广义的资管机构管理规模大约119万亿。机构资金除了需要研判未来的利率环境之外,政策对于银行股的配置影响也很大,尤其是金融资产分类上。

个人或者小资金面临的问题就简单多了,现有的环境下银行股可以看30%的空间。但假如你预期未来会有一波牛市,那显然银行股的弹性并不大。

风险提示

基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利。基金投资有风险,基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。此文仅供参考,不作买卖依据。本资料中全部内容均为截止发布日的信息,如有变更,请以最新信息为准。投资者购买基金时,请仔细阅读基金的《基金合同》和《招募说明书》,自行做出投资选择。基金有风险,投资需谨慎!

2025-07-01 20: 59

2025-07-01 20: 59

2025-07-01 20: 59

2025-07-01 20: 59

2025-07-01 20: 59

2025-07-01 20: 59