打开APP

回顾上半年,全球宏观事件频发,不确定性急剧提升了全球金融资产的波动性,在整体市场风险偏好下移的背景下,获取稳定的绝对收益成为主流投资选择,高股息策略备受青睐。

叠加低利率的时代背景,普通人还有哪些稳扎稳打的“收息”思路?

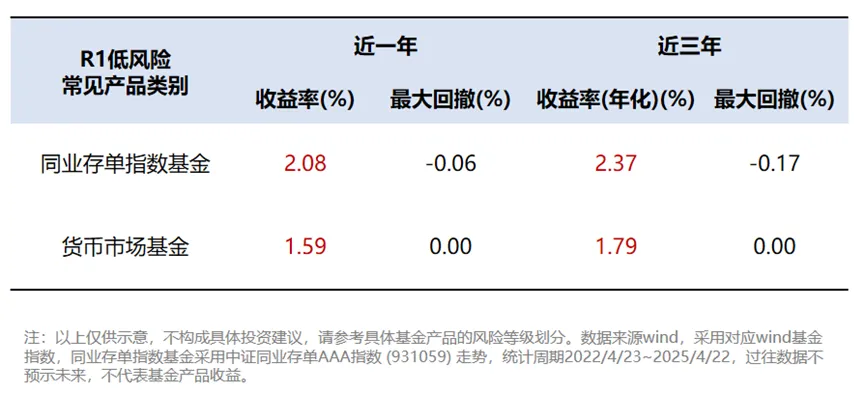

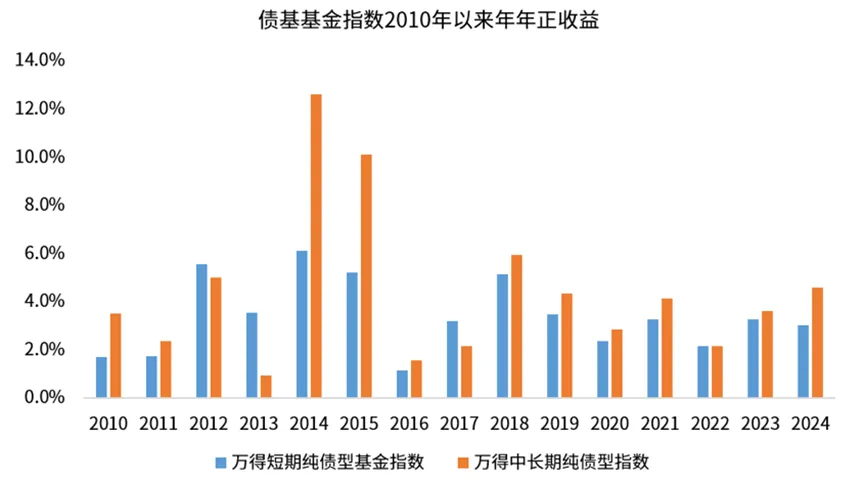

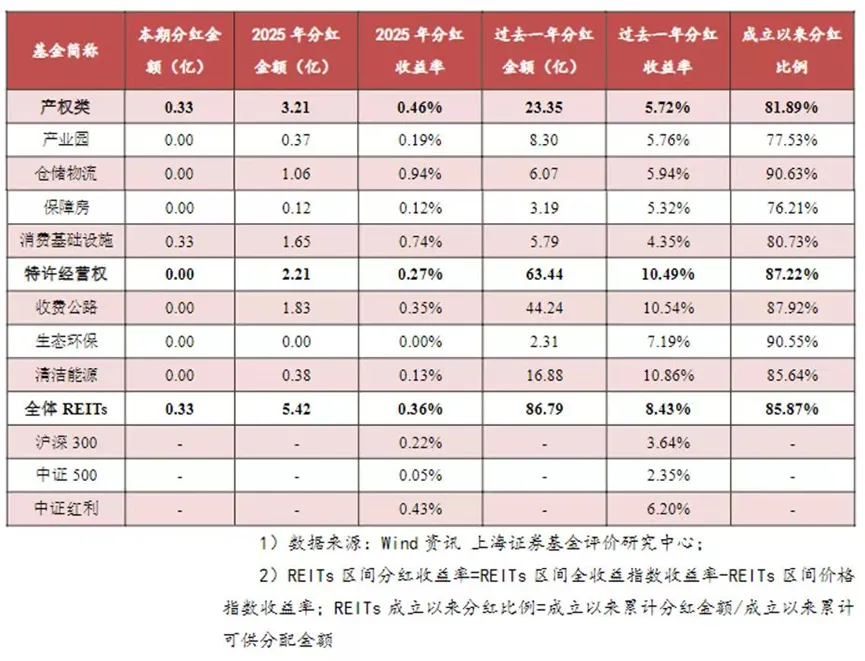

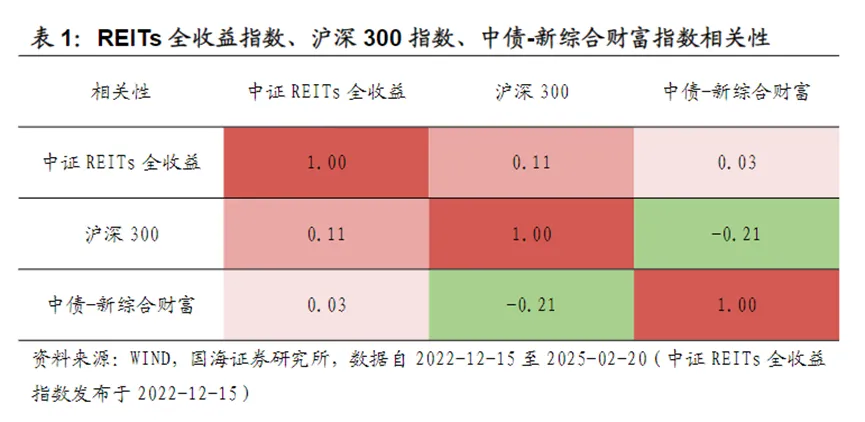

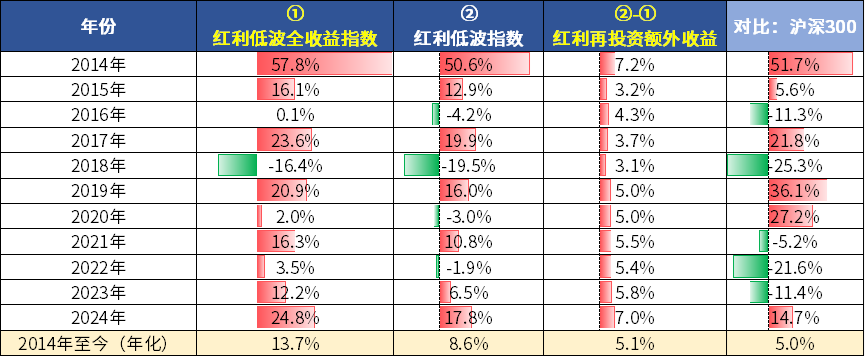

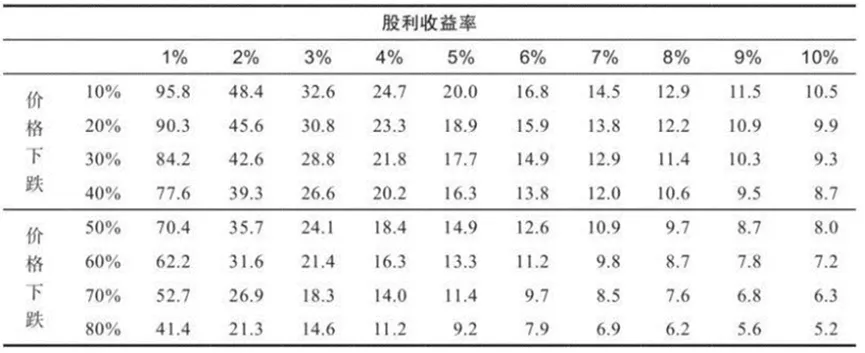

投资的起点是管理好当下的生活,在充满不确定性的时代,保持资金的流动性正是抵御波动的第一道防线。 货币基金和同业存单指数基金构成了现金管理的基础工具,二者的基金风险评级都是R1低风险,如同金融市场的“活水”,在提供存取便利的同时,还能带来略高于活期存款的收益。 从近两年的表现来看,万得货币市场基金指数年化收益率向1%靠近,但从没有出现过回撤。 同业存单指数基金近一年整体回撤也只有-0.06%,年化收益率在1-2%附近,算是让资金既能 “观察放哨”又能稍有“增值”的好去处。 值得注意的是,现金管理工具同样是一把双刃剑,虽然安全,却可能让长期持有者面临跑不赢通胀的隐形损失。 因此,这部分配置比例通常建议控制在总资产的10%左右,主要用于衣食住行等日常开支的“应急预备队”。 当视线延伸至中期投资,纯债基金与“固收+”策略成为进阶的收息思路。 固收类投资的魅力在于其“细水长流”的特性——过去十年间,即便是在股债双杀的年份,纯债型基金指数仍能保持年年正收益。 数据来源:Wind;Wind基金指数;统计区间2020.4.23-2025.4.22。指数过往业绩走势不代表未来表现,不代表投资建议。 债市的“牛长熊短”特性,使固收类资产成为资产配置中不可或缺的“压舱石”。 但投资者需注意,随着利率中枢下移,债券投资的难度正在提升,适度拉长久期和信用下沉成为增厚收益的常见策略,同时也对投资者对波动的理解提出了更高要求。 目前十年期国债收益率徘徊在1.6-1.7%左右,而专业化的债券型基金通过组合管理,能将收益率提升至2%-3%区间。 如果追求稳健之上的更进一步,则可以关注“固收+”产品。固收+策略通过向固收类资产要“安全垫”,向更高波动资产要收益弹性,起到“1+1>2”的效果。 从2019年至今的业绩回报来看,即便经历了权益市场的漫长寒冬,固收+基金的年化收益率仍能达到4-5%,一级债基等低波固收+产品的最大回撤则被控制在-3%以内,成为偏好稳健投资者的重要选择。 数据来源:Wind,Wind 分类,统计区间 2019-1-1 至 2024-12-31。风险提示:以上股票仓位和风险等级仅指通常情况,以具体基金合同等发行材料约定为准。收益率和最大回撤指对应的万得基金指数表现,具体包括偏债混合型基金指数、混合债券型一级基金指数、混合债券型二级基金指数、中长期纯债型基金指数、短期纯债型基金指数。指数历史业绩不预示未来表现,也不代表具体基金产品表现。 在房地产行业深度调整后,全国重点城市的住宅租金回报率已开始跨过2%的门槛。 然而,房产投资的流动性与管理成本始终是难以回避的问题,对传统的“收租”模式构成了一定限制。 产权类REITs(不动产投资信托基金)的出现,为不动产投资提供了新的解决方案。这类产品通过募集资金投向产业园、保障房等不动产项目,以租金收入、资产增值等作为收益来源。 国内REITs虽然尚处发展阶段,但产权类REITs近一年4-5%的分红收益率和在交易所上市的流动性优势,已经为投资者提供了一个与传统房产截然不同,与股债具备低相关性的“收息”选择。 公募REITs的风险等级通常为中风险(R3)或中高风险(R4),其核心价值在于将大宗不动产拆分为可标准化交易的小份额,同时通过强制分红机制(要求90%以上的年度可供分配金额需以现金形式分配给投资者)尽力为投资者打造现金流回报。 这种证券化创新,让普通投资者也能参与大型不动产的收益分配。 当无风险收益率持续走低,A股、港股市场的红利资产股息率也非常可观,成为利率敏感型资金的重要替代标的。 数据来源:Wind,截至2025/6/18 这些具备“类债券”属性的股票,不仅提供稳定的分红回报,还能在低利率中枢下形成长期现金流的优势。 历史数据显示,红利资产不仅能带来稳定的现金流,更具备抗周期的防御性特质,更是通过 “时间复利+分红再投资” 实现收益增强的长期投资标的。 来源:数据来源:Wind,统计区间2014.01.01-2024.12.31,指数过往业绩走势不代表未来表现,不代表投资建议。 尽管股价短期会受市场情绪影响,但长期来看,稳定的现金分红机制能够有效熨平周期波动。西格尔在《投资者的未来》中提出,股息率越高,投资者弥补他们所需要的损失的时间越短。 图:在股价下跌后为持平股利收益率需要的年数 数据来源:《投资者的未来》,西格尔 对于能够承受阶段性波动、具备三年以上持有周期的投资者而言,红利策略的投资逻辑值得深入关注。 从资产配置的范式演进来看,随着全球进入低利率时代,在权益市场中构建高股息资产组合,已从战术性选择逐渐演变为适应利率环境变化的战略性配置方向。 特别是在经济转型期,那些现金流充沛、分红稳定的企业,往往展现出更强的经营韧性和股东回报能力。 低利率不是终点,而是理财思维升级的起点。在这个时代,认知才是最大的红利。 面对这场变化中的财富革命,普通人需要把握两个核心原则。 第一,调整预期——4%的无风险收益时代已成过去,投资需要顺势而为的转型; 第二,拥抱波动——净值化时代,适度承担风险将成为获取超额收益的必要代价。 低利率环境下的财富管理,本质上是一场与时间的对话。当我们不再执着于寻找"完美资产",而是专注于构建一个可以适应不同气候的生态组合,或许就能在这场无声的变革中,找到属于自己的节奏。 风险提示:1.本文所提及基金为股票基金,主要投资于标的指数成份股及备选成份股,其预期风险和预期收益高于混合基金、债券基金与货币市场基金,具体风险评级结果以基金管理人和销售机构提供的评级结果为准。2.指数基金存在标的指数回报与股票市场平均回报偏离、标的指数波动、基金投资组合回报与标的指数回报偏离等主要风险。其联接基金存在联接基金风险、跟踪偏离风险、与目标ETF业绩差异的风险等特有风险。3.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。4.基金管理人不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。5.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。6.中国证监会对本基金的注册,并不表明其对本基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资于本基金没有风险。7.本产品由华夏基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。8.港股相关ETF为境外证券投资的基金,主要投资于香港证券市场中具有良好流动性的金融工具。除了需要承担与境内证券投资基金类似的市场波动风险等一般投资风险之外,本基金还面临香港市场风险等境外证券市场投资所面临的特别投资风险,包括港股市场股价波动较大的风险、汇率风险、港股通机制下交易日不连贯可能带来的风险等。9.本内容提及的个股不构成个股推荐,ETF盘中涨跌价格不代表基金净值表现。10.本资料不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。我国基金运作时间较短,不能反映股市发展的所有阶段。市场有风险,投资需谨慎。

2025-07-02 15: 33

2025-07-02 15: 33

2025-07-02 15: 33

2025-07-02 15: 33

2025-07-02 15: 33

2025-07-02 15: 33